「本当にお金をどこからも借りれない」

「審査に通らない」

追いつめられて不安や焦りで押しつぶされそうになっていませんか?

助けてくれる先が見つからず、最終手段を探している人もいるでしょう。

どこからも借りられないのはすでに借入額が年収の1/3を超えている(総量規制)か返済能力がないと判断されているかもしれません。

借金を重ねるのではなく、減らすことを考えましょう。

⇒もうこれ以上借りられない!と限界を感じ場合、借金を減らして生活を立て直すおすすめ法律事務所はこちら

本記事では「使える手段をたくさん教えてほしい!」という人に向けて、様々な選択肢を提案しています。

借金を整理する方法、公的制度、自力で工面する方法まで、資金調達の手段を詳しく解説!

さらに、お金に困った状況でも絶対にやってはいけないNG行動も紹介しています。

安全な方法でお金を手に入れるため、ぜひ参考にしてくださいね。

本当にお金をどこからも借りられないのはなぜ?審査に落ちる4つの主な理由

どこに申し込んでも審査に通らない人には、共通点があります。

下記の項目に心当たりがある場合、今のままでは新たな借入が難しいかもしれません。

各項目について、詳しくご説明していきます。

①すでに借入が限度額いっぱいになっている

カードローンや消費者金融の審査では、信用情報機関に登録されている他社の借入残高を含めた総額で判断されます。

すでにB社・C社での借入が多く、年収に対して利用限度額の上限に近い状態だったとしましょう。

もしA社では初めての借入だったとしても、トータルでは上限。

この場合、新たな融資が認められないことがあります。

②総量規制(年収の3分の1)を超えている

貸金業法では、年収の3分の1を超える貸付を禁止する「総量規制」というルールがあります。

これは、多重債務を防ぐための安全ライン。

たとえば年収300万円の人なら、消費者金融などから借りられるのは最大100万円までです。

なお、銀行や信用金庫などは「貸金業法」ではなく銀行法や信用金庫法に基づいての運営。

形式上は総量規制の対象外ですが、実際の審査はそれ以上に厳しく、他社借入状況も細かく確認されます。

③信用情報に「事故情報」が登録されている(いわゆるブラックリスト)

過去に延滞・債務整理・自己破産などを行った場合、信用情報機関に履歴が登録されます。

一般的に「ブラックリストに載る」と言われる状態です。

審査時には、金融機関がCIC・JICC・KSCなどの信用情報を照会し、返済履歴を確認します。

異動(延滞)や債務整理の記録が残っていると、貸金業者は返済不能のリスクがあるのではと思いますよね。

結果として、融資を断られる可能性が高くなります。

④短期間で複数社に申し込みをしている(多重申し込み)

短期間に何社も同時に申込を行うと、一時的とはいえ信用情報に複数の申込情報が残ります。

金融機関側からすると、「資金に困って焦っている」人に見えますよね。

この状態を申し込みブラック状態と言い、審査に通りにくくなるんです。

特に1〜2ヶ月以内に3社以上へ連続申込をしていると、しばらくは新たな貸付が難しくなる傾向があります。

本当にお金をどこからも借りられない!助けてほしいときの最終手段4選

延滞や他社からの借入れが多いことを理由に、金融機関の審査に通らないケースもあります。

もし、本当にどこからもお金を借りられなくなったときは、現在の借入れを整理するか、生活保護の利用を検討しましょう。

ここからは、困ったときの最終手段として4つの選択肢をわかりやすく解説します。

①債務整理をする

返済を延滞すると、電話やハガキによる督促が届きます。

そんな時でも、債務整理をすれば督促や取り立てを止めることが可能です。

家族や会社に、借金について知られる不安も解消されますよね。

弁護士や司法書士に依頼し、借金額の減額や免除など法的に借金の悩みを解決してもらう手続きのこと。

債務整理は銀行カードローンや住宅ローン、知人からの借入れも対象となります。

債務整理の種類は「任意整理」「個人再生」「自己破産」の3つです。

以下の表で、種類ごとに特徴をまとめました。

| 種類 | 特徴 | 返済期間 | 事故情報として登録される期間 | 費用(法テラスで1〜10社を債務整理する場合) |

|---|---|---|---|---|

| 任意整理 | 利息を軽減し、支払う金額は原則元本のみ | 3年程度 | 5年 | 実費:10,000円〜25,000円 着手金:33,000円〜154,000円 |

| 個人再生 | 最低返済額が最大10分の1まで軽減* 住宅を手放す必要がない・資格制限なし | 3年程度 | 5〜7年 | 実費:35,000円 着手金:165,000円 |

| 自己破産 | 返済義務の免除 | – | 5〜7年 | 実費:23,000円 着手金:132,000円 |

※住宅ローンを除き、借入額が5,000万円以下の場合に限る

※2022年11月に登録期間が10年から7年に短2

自分の状況に合った手続きを選ぶために、まずは債務整理の種類について確認しておきましょう。

依頼にかかる費用や、手続き後にローンが組めなくなる期間など、実施前に知っておきたい注意点もまとめています。

任意整理|利息をカットして返済負担を軽減

任意整理は、裁判所を通さずに弁護士や司法書士、または借入れしている本人が貸金業者と直接交渉します。

利息分をカットしたり、返済期間を延長して返済負担を軽くすることが可能です。

ただし、貸金業者によっては応じてもらえない場合もあります。

個人再生|大幅減額で返済計画を立て直す

個人再生は、任意整理より大幅に返済額を軽減可能です。

住宅ローンを返済中の住宅や、車などの財産も手放さずに手続きを進められる利点があります。

ただし返済義務は残ってしまうほか、車などの高額な財産があれば個人再生後の支払額は増加するため……

場合によっては財産を処分せざるを得なくなります。

自己破産|借金をゼロにできるが財産を失う

自己破産をすると返済義務を免除できますが、家や土地などの不動産、自動車などの高価な財産を失います。

他にも、以下のような職業の人は、免責許可決定が確定するまで仕事ができなくなるので注意しましょう。

- 弁護士

- 司法書士

- 公認会計士

- 税理士

- 行政書士

- 教育委員会

- 商工会議所

- 旅行業務取扱の登録者や管理者

- 生命保険募集人など

免責許可は通常4〜6ヶ月程度で得られますが、免責許可を得られない場合10年間は仕事ができません。

上記の職に就いている人は任意整理や個人再生をおすすめします。

債務整理を弁護士や司法書士に依頼する場合はお金がかかる

債務整理の注意点として、手続きを弁護士や司法書士に依頼する場合、一定の弁護士費用が発生します。

債務整理には下記のような注意点もあるため、事前に確認しておきましょう。

ただし法テラスを利用する場合、5万円〜20万円程度の費用を分割して月額5,000円〜1万円程度になります。

弁護士費用の支払いについても相談可能です。

まずは以下の無料相談窓口で借金問題について相談することから始めましょう。

- 日本貸金業協会 貸金業相談・紛争解決センター

- 独立行政法人 国民生活センター

- 公益社団法人 日本クレジットカウンセリング協会

債務整理をしてから5年〜7年はローンを組めない

債務整理の履歴は、信用情報機関に事故情報として登録されます。

そのため、最低5~7年間は住宅ローンや車のローンを組めません。

信用情報機関には以下の3つがあり、債務整理の種類によって事故情報の登録期間が異なります。

| 債務整理の種類 | 株式会社シー・アイ・シー(CIC) | 株式会社日本信用情報機構(JICC) | 全国銀行個人信用情報センター(KSC) |

|---|---|---|---|

| 任意整理 | – | 5年 | – |

| 個人再生 | – | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

自己破産や個人再生の場合、KSCに加盟している銀行などのカードローンは7年間利用不可となります。

なお、CICやKSCでは、保証会社が代位弁済*を行った場合も5年間情報が登録されます。

お金を借りている人が返済できなくなった場合、保証会社などが借り主の代わりに貸し主に返済すること。

銀行カードローンや住宅ローンは保証会社と提携して貸し付けをしており、債務整理をした場合は保証会社が銀行などに代理で弁済をします。

事故情報が登録されている間は、基本的に新たなローンを組めません。

ただし、中小消費者金融や生活サポート基金であれば、債務整理後でも融資を受けられる可能性があります。

どうしても借りたい人は検討してみましょう。

②おまとめローンで負担を減らす

おまとめローンとは、複数の会社から借りているローンを1社にまとめる商品のこと。

返済額や適用金利が下がるため、返済負担を軽減できます。

また、大手消費者金融であれば、消費者金融やクレジットカードのキャッシング借入れにも対応可能です。

大手消費者金融のおまとめローンの金利と限度額を以下の表にまとめました。

| ローン名 | 実質年率/金利 | 借入限度額 |

|---|---|---|

| アイフルかりかえMAX・アイフルおまとめMAX | 年3.0〜17.5% | 〜800万円 |

| プロミスおまとめローン | 年6.3〜17.8% | 〜300万円 |

| レイクdeおまとめ | 年6.0〜17.5% | 〜500万円 |

おまとめローンは返済専用のローンであるため、カードローンのように追加借入はできません。

ただし、総量規制の例外貸付に該当するため、年収の3分の1以上の借入れがあっても利用できます。

総量規制の「例外貸付け」に該当する「借換え」であるための条件

引用元:総量規制が適用されない場合について – 日本貸金業協会

(一部・概要)

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

おまとめローンの最大のメリットは、毎月の返済負担が軽減されること。

おまとめローンを利用すると毎月の返済額が下がる

返済額が利用前よりも不利な条件にならないよう法律で定められているため、返済負担を軽減できます。

以下のように他社からの借入れが3件ある場合を見てみましょう。

| ローン会社 | 借入金額 | 適用金利/実質年率 | 毎月の返済額 | 利息総額 |

|---|---|---|---|---|

| A社 | 50万円 | 年18.0% | 15,000円 | 198,327円 |

| B社 | 80万円 | 年18.0% | 24,000円 | 317,349円 |

| C社 | 20万円 | 年18.0% | 6,000円 | 79,313円 |

| 総額 | 150万円 | – | 45,000円 | 594,989円 |

おまとめローンを利用すると、以下表のように毎月の返済額や適用金利を抑えられます。

| 借入金額 | 150万円 |

|---|---|

| 実質年率 | 年15.0% |

| 毎月の返済額 | 30,000円 |

| 利息総額 | 868,611円 |

おまとめローンの注意点

おまとめローンは銀行カードローンや住宅ローン、親族から借りた借金には利用できません。

おまとめローンを利用すると毎月の返済負担は軽減します。

しかし、利用前よりも支払う利息が増えてしまうというデメリットもあるんです。

利息額を軽減したい人には不向きと言えるでしょう。

他にも、借入件数や借入額があまりにも多い場合は審査に通らない可能性があります。

いくら複数の借入先を一本化できるといっても、 借入先があまりに多い場合や借入総額が個人の返済能力を超えている場合などは、 審査に落ちてしまうこともあります。

引用元:アイフル公式サイト-おまとめローンとは?一本化の仕組みや注意点をご紹介

消費者金融のおまとめローンを利用できない場合は、中小規模なら独自の基準で審査してくれる可能性があります。

⇒大手の審査に落ちてしまった方へ。独自審査で柔軟に対応してくれる消費者金融・カードローン特集

③生活再生ローンで借金を整理する

生活再生ローンは、借金や滞納の整理、債務整理後の生活再建資金などに利用できる貸付金。

一般社団法人生活サポート基金が提供しています。

債務整理から5年経過する前でも利用可能です。

生活再生ローンの対象は東京都や神奈川県、埼玉県、千葉県に住所がある首都圏在住の人。

以下のような目的がある場合に利用することができます。

- 債務整理後、生活再建するために資金が必要な人

- 金融機関などから借り入れできず、生活資金がない人

- 一時的に生活資金が必要な人など

生活サポート基金は貸金業法を遵守した上で融資をおこなっているため、適用利率は年12.5%と高めです。

さらに総量規制の対象であるため、収入がない無職の人は利用できません。

しかし、相談できるのは融資だけではないんです。

今後の生活や家計管理についても相談に乗ってもらえるため、お金と支援の両面から生活を立て直すことができます。

首都圏外に在住の人にも同様のサポートあり

首都圏外に在住の人は、生活サポート基金と同様の機関である以下の窓口で相談に乗ってもらえます。

| 利用できる人 | 相談機関 |

|---|---|

| 岩手県・青森県在住の人 | 消費者信用生活協同組合 |

| 千葉県在住の人 | 生活クラブくらしと家計の相談室 認定NPO法人コミュニティケア街ねっと |

| 大阪府在住の人 | ヒューファイナンスおおさか |

| 上記以外の地域に在住する人 | 消費生活センター |

消費生活センターは市役所や区役所などに設置されています。

借金などで生活に困っている人は一人で悩まずに、専門家に相談した上で解決策を見つけましょう。

④生活保護を申請する

生活保護とは、病気や怪我が理由で生活が困窮している場合に支援を受けられる国の制度です。

民間の金融機関や公的貸付制度も利用できない人が受給できる最終手段と言えます。

生活保護費の上限額は、厚生労働省の定める最低生活費。

しかし、最低生活費は居住している市区町村や扶養家族の有無、障害の有無で異なります。

例えば東京都新宿区在住、扶養家族や障害はなし、40歳独身の最低生活費は1ヶ月分で130,010円です。

給料や年金などで収入を得ている人は、最低生活費の差額分のみ生活保護費として受け取れます。

他にも、以下のものも収入に該当するため、生活保護を受給するには手放す必要があります。

- 車

- 持ち家

- 貯金

- 生命保険、医療保険、学資保険など返戻金が発生する保険

- 融資を受けられるローンカードなど

生活保護の受給を希望する人は、最寄りの福祉事務所で相談しましょう。

現在住居がなく、インターネットカフェなどで生活している場合は、滞在している地域の福祉事務所で申請できます。

生活保護の申請から受給開始までの流れは以下のとおりです。

- 福祉事務所で生活保護の受給を希望する旨を伝える

- ケースワーカーが家庭を訪問する

- 親族に対する扶養調査と借り入れや預貯金の調査がおこなわれる

- 申請から14日以内に審査結果が通知される

- 直近の支給日からお金が振り込まれる

生活保護を申請する際、世帯で働いている人がいる場合は、収入証明書類*の提出が必要となります。

他にも、水道光熱費などの公共料金の領収書も必要です。

書類の準備に時間がかかると申請が遅れてしまうため、事前に準備しておきましょう。

家賃が払えない場合はまず管理会社・大家さんに相談を

本当にお金をどこからも借りられないとなると、家賃の支払いが厳しいと感じることもあるかもしれません。

その場合、まずは早めに管理会社や大家さんに連絡しましょう。

無断で滞納すると信用を損ね、退去や督促手数料のリスクが高まります。

これまで滞納がない・長く住んでいるなどの事情があれば、分割払いや支払期日の延長に応じてもらえる可能性があります。

相談の際は、下記のような内容を伝えるとよいでしょう。

- 収入減・病気・離職など、いつから・どれくらい苦しいか

- いつ・いくら払えるか(例:今月は半額、翌月末に残額)

- 給与明細や離職票、医療費の領収書など(可能なら用意)

- 書面やメールで合意を残す(約束の誤解防止)

しかし、家賃債務に保証会社が付いている場合、滞納で督促手数料の上乗せや、保証会社からの連絡に切り替わることも。

通知が来たら、放置せず必ず折り返し対応することが大切です。

生活再建に役立つ!4つの公的制度

公的貸付制度は収入がない人や失業中の人、ひとり親世帯で生活が困窮している場合に利用できます。

| 公的貸付制度 | 利用できる人 | 利率 | 借入金額 | 融資時間 |

|---|---|---|---|---|

| 全国社会福祉協議会の生活福祉資金 | 失業中などでどこからもお金を借りられない低所得者 療養、介護を要する65歳以上の高齢者が属する世帯 障害者が属する世帯 | 連帯保証人あり:無利子 連帯保証人なし:年1.5%程度 | 50万円程度 | 1ヶ月程度 |

| 求職者支援資金 | ハローワークで求職中の人 | 年3.0% | 配偶者・子供あり:10万円× 受講予定訓練月数 単身者:5万円× 受講予定訓練月数 | 1ヶ月程度 |

| 母子父子寡婦福祉資金 | ひとり親世帯 | 連帯保証人あり:無利子 連帯保証人なし:年1.0% | 150万円まで | 1ヶ月程度 |

いずれも適用利率は年1.5%程度と、民間の金融機関よりも低い金利設定。

そのため、利息を含む返済額を抑えられます。

病気や親の介護、低収入で生活に困っている場合は、全国社会福祉協議会の生活福祉資金を利用しましょう。

その他の公的貸付制度は下記のとおりです。

また、貸付以外にも国税の支払いを一時的に止めてもらえる猶予制度についても紹介します。

①【全国社会福祉協議会の生活福祉資金】低所得者が生活資金を借りられる

全国社会福祉協議会の生活福祉資金は、生活の立て直しや介護、教育資金が必要な場合に利用できます。

対象者の一覧は以下の通りです。

| 対象者 | 内容 |

|---|---|

| 低所得世帯 | 民間の金融機関からお金を借りられない人 住民税非課税世帯、もしくはそれに近い低収入の人 |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた人がいる世帯 |

| 高齢者世帯 | 療養、介護を要する65歳以上の高齢者がいる世帯 |

生活福祉資金3つの種類

生活福祉資金の上限は50万円程度。

総合福祉資金、福祉資金、教育支援資金、3種の目的でお金を借りられます。

| 種類 | 融資金の使途 | 貸付限度額 | 据置期間 | 返済期限 |

|---|---|---|---|---|

| 総合福祉資金 | 失業者の生活費 債務整理をする資金など | 40〜60万円 | 最長6ヶ月間 | 据置期間経過後10年以内 |

| 福祉資金 | 介護費用 福祉用具の購入費用など | 50万円以内 | 最長6ヶ月間 | 据置期間経過後20年以内 |

| 教育支援資金 | 高校以上の子供の教育資金 | 学費:月3.5〜6.5万円以内 入学資金:50万円以内 | 最長卒業後6ヶ月間 | 卒業後6ヶ月の据置期間経過後20年以内 |

適用金利は年1.5%以下と低金利。

また、連帯保証人を立てられる場合は無利子でお金を借りられる上、いずれの資金も据置期間が設けられています。

元金の返済はせず、利息のみを支払う期間のこと。

ただし、全国社会福祉協議会の生活福祉資金は何度も面談した上で審査を進めるため、融資を受けるまでの期間は1ヶ月程度かかります。

例えば総合福祉資金を利用する場合、お金を借りたあと6ヶ月間は、利息のみの支払いで済みます。

連帯保証人を立てた場合は無利子でお金を借りられるため、据置期間に返済義務は生じません。

生活福祉資金の手続き方法

生活福祉資金の利用を希望する場合は、最寄りの社会福祉協議会に直接出向くか、電話をかけて相談しましょう。

詳しく状況を聞かれ、融資が必要だと判断されれば申請の手続きを進めてもらえます。

生活福祉資金の申請をする際は、以下3点の書類が必要です。

- 本人確認書類

- 口座番号がわかる通帳やキャッシュカード

- 住民票

申請が完了した後は審査が実施され、通過した場合は銀行口座にお金が振り込まれます。

スムーズに手続きを進められるよう、必要書類は事前に準備しておきましょう。

②【求職者支援資金融資】ハローワークで求職中の人がお金を借りられる

職業訓練受講給付金*を受給しても生活に困っている場合は、求職者支援資金融資を利用できます。

雇用保険を受給できない求職者が公的職業訓練を受講する間、給付を受けられる求職者支援制度のこと。

月額10万円と訓練機関までの交通費の給付を受けられます。

現在ハローワークで求職活動をしている、以下のような人が対象です。

- 短期の就労者で雇用保険に加入していない人

- 自営業を廃業した人

- 再就職先が見つからないまま雇用保険の受給が終了した人

- 就労期間が1年未満で退職した人

- 大卒や主婦など就労経験がない人など

求職者支援資金融資の上限について

求職者支援資金融資は、以下表の金額を上限に、職業訓練が終了する月まで毎月お金を借りられます。

| 融資額の上限 | 利用できる人 | 利率 |

|---|---|---|

| 月額10万円× 受講予定訓練月数* | 配偶者、子供、父母のいずれかと生活している人 | 年3.0% |

| 月額5万円× 受講予定訓練月数* | 上記以外の人 | 年3.0% |

※受講予定訓練月数の最大は12ヶ月。訓練月数が12ヶ月を超える場合はハローワーク、労働金庫にて再度借り入れの手続きをする必要があります。

しかし、職業訓練を受けている間は収入がありません。

配偶者や家族がいる人は毎月10万円、独身の人は5万円を借りて生活をすることになります。

居住する地域や家族構成によって異なりますが、余裕のある生活が送れるとは言えないため……

求職者支援資金融資を受けながら、なるべく早く就職できるよう努めることも大切です。

求職者支援資金融資の手続き方法

求職者支援資金融資の利用を希望する人は、まずハローワークで相談しましょう。

ハローワークで相談後、貸付条件を満たしていると判断された場合は、以下の手続きを行います。

- 求職者支援資金融資要件確認書が交付される

- 求職者支援資金融資要件確認書と職業訓練受講給付金の受給決定がわかる書類を持参し、ハローワークが指定する労働金庫に来店する

- ハローワークが指定する労働金庫で、貸付の手続きと口座開設をする

- 審査に通り次第、お金が振り込まれる

お金の借入れ、および返済はすべて労働金庫の口座を介しておこなわれます。

ただし労働金庫の口座は、ハローワークが指定する支店のものでなければなりません。

したがって労働金庫の口座開設は、ハローワークで求職者支援資金融資要件確認書の交付を受けた後になります。

ハローワークが指定する支店でおこないましょう。

求職者支援資金融資の返済日は、毎月末日です。

訓練終了月から3ヶ月経ったあとは、以下の返済期限までに返済をおこなってください。

| 借入額 | 返済期限 |

|---|---|

| 50万円以下 | 借入開始日から5年以内 |

| 50万円超え | 借入開始日から10年以内 |

返済は労働金庫の口座から自動で引き落とされるため、返済手続きをする必要はありません。

しかし、就職先が決まり、途中で職業訓練の受講をやめる場合は1ヶ月以内に以下の手続きが必要です。

- ハローワークに職業訓練の受講をやめる旨を伝える

- 労働金庫で契約変更の手続きをする

1ヶ月以内に手続きをしなかった場合は一括返済を求められるため、注意しましょう。

③【母子父子寡婦福祉資金】ひとり親家庭の支援を目的とした貸付制度

母子父子寡婦福祉資金の貸付制度は、低収入または子供を扶養しているひとり親世帯や寡婦の人が利用できます。

- 20歳未満の子どもを扶養する母子家庭の母親

- 20歳未満の子どもを扶養する父子家庭の父親

- 寡婦および40歳以上の配偶者のいない女性*で子を扶養している人

- 寡婦および40歳以上の配偶者のいない女性*で年収が2,036,000円以下の人

※婚姻をしたことのない独身の人を除く

母子父子寡婦福祉資金は150万円を上限に、以下のような目的でお金を借りられます。

| 種類 | 融資金の使途 | 融資金額上限 | 据置期間 | 返済期限 |

|---|---|---|---|---|

| 修学資金 | 子供の教育費 | 月額51,000円〜183,000円 | 学校卒業後6ヶ月 | 20年以内 |

| 修業資金 | 知識技能習得に必要な資金 | 一般:月額68,000円 特別:46万円 | 知識技能習得後1年 | 20年以内 |

| 就職支度資金 | 就職に必要な資金 | 10万円 | 1年 | 6年以内 |

| 医療介護資金 | 医療費や介護費用 | 医療:34万円 介護:50万円 | 医療または介護終了後6ヶ月 | 5年以内 |

| 生活資金 | 生活費 | 一般:月額105,000円 技能:月額141,000円 | 就職後、もしくは技能習得後6ヶ月 | 技能習得:20年以内 失業:5年以内 |

| 住宅資金 | 住宅の購入や補修などに必要な資金 | 150万円 | 6ヶ月 | 6年以内 |

| 就学支度資金 | 就学に必要な資金 | 〜59万円 | 当該学校卒業後 6ヶ月 | 就学:20年以内 修業:5年以内 |

| 結婚資金 | 子供の結婚費用 | 30万円 | 6ヶ月 | 5年以内 |

連帯保証人を立てられる場合は無利子でお金を借りられます。

しかし連帯保証人を立てられない場合でも年1.0%と低金利なため、利息を含む返済総額を抑えることが可能です。

母子父子寡婦福祉資金の利用を希望する人は、市役所の市福祉事務所や町役場の福祉担当に相談しましょう。

母子父子寡婦福祉資金の手続き方法

母子父子寡婦福祉資金は、市役所などに設置されている市福祉事務所や町役場の福祉担当に相談しましょう。

- 市役所の市福祉事務所や町役場の福祉担当に相談し、面談日を予約する

- 自立支援員と面談する

- 審査が開始される

- 審査結果通知後、貸付申請をおこなう

- 銀行口座へお金が振り込まれる

申請をおこなう際は、以下の書類が必要です。

- 貸付申請書

- 申請者、申請者と生計をともにしている者、連帯保証人の給与証明書

- 連帯保証人の印鑑登録証明書

- 連帯保証人及び連帯借主の誓約書

- 貸付申請者調書

- 申請者、連帯借主および連帯保証人の住民票の写し

- 資金に応じ、在学証明書や経営診断書など

- マイナンバーカード、または個人番号通知書

指定銀行口座にお金が振り込まれるのは、すべての書類を提出した日から約1ヶ月後です。

書類の提出が遅れた場合は融資を受けるまで1ヶ月以上かかります。

市役所で発行する必要がある印鑑登録証明書や住民票などは事前に準備しておきましょう。

連帯保証人を立てた場合、据置期間に返済義務はない

母子父子寡婦福祉資金は、いずれも据置期間が設定されています。

連帯保証人を立てた場合は無利子でお金を借りられるだけでなく、据置期間は返済義務も生じません。

返済期限も5年〜20年と長めに設定されているため、無理なく返済が可能です。

ただし公的貸付制度はあくまで国や自治体からお金を借りる制度。

利用した場合は必ず返済をしなければなりません。

返済によって生活が困窮するのであれば、国や社会保険から給付金を受け取ることも検討してみましょう。

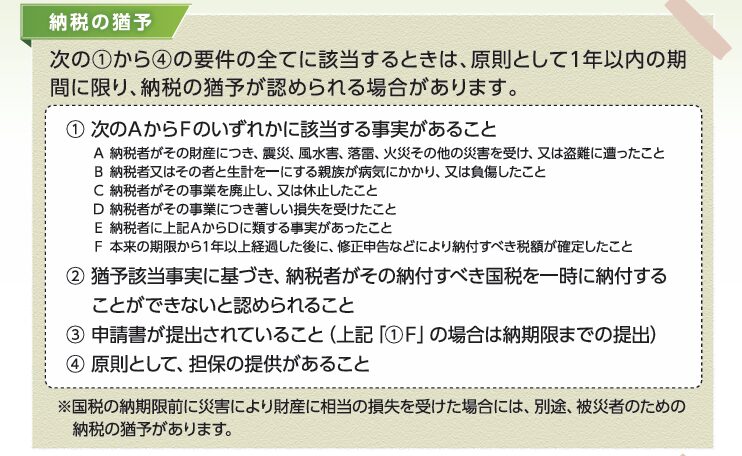

④【税金・保険料の猶予制度】分割払いや納付期限の延長ができる

貸付制度ではありませんが、税金や保険料の猶予制度も生活再建のための方法として有効です。

ただし、猶予を認めてもらうには以下の条件を全て満たす必要があります。

引用:国税庁HP

申請が通れば、原則1年間の範囲内で「分割支払い」または「納付期限の延長」が認められ……

さらに、期間中の延滞税も軽減または免除されます。

申請の際は、以下の書類を用意しましょう。

- 納税の猶予申請書

- 資産および負債の状況、収入および支出の状況を明らかにする書類

- 担保提供に関する書類

- 災害などの事象を証する書類

猶予を受けるためには金額に相当する担保の提供が必要です。

ただし、次の条件に該当する場合、担保提供は必要ありません。

- 猶予金額が100万円以下の場合

- 猶予期間が3カ月以内の場合

- 担保として提供できる財産が無い場合

失業や収入の減少で納税が困難な状況に陥った人は、ぜひ相談してみましょう。

なお、相談窓口は税金の種類によって異なります。

以下を参考にしてください。

| 所轄の税務署(徴収担当) | 法人税や源泉所得税、申告所得税、消費税などの国(税務署)へ納付する税金 |

| 都道府県や市区町村の担当窓口 | 市県民税や固定資産税及び自動車税等の地方税 |

| 日本年金機構 | 厚生年金保険料等 |

| 都道府県労働局 | 労働保険料 |

納税の猶予制度は、早めの相談が重要です。

滞納すると差し押さえのリスクなどもあるため注意しましょう。

消費者金融だけじゃない!6つの借入方法

公的制度以外でお金を借りる方法を6つ解説します。

①生命保険の契約者貸付を利用する

解約返戻金がある生命保険を契約している人は「契約者貸付制度」を利用できます。

契約している生命保険の、解約返戻金(還付金)の範囲内で借入れすることができる制度。

審査がないため現在の収入や職業を問われず、数日から1週間程度で借入れが可能です。

また、借入れしたことが信用情報機関に登録されず、信用情報に傷がつくこともありません。

借入限度額は解約返戻金の7~9割程度で、返済期間は保険満了日まで。

金利も2~6%と低いため、お金に困ったときの借入先として現実的な選択肢のひとつと言えます。

契約者貸付制度を利用する場合は、契約している生命保険会社に問い合わせましょう。

②従業員貸付制度を利用する

利息を抑えたい人は、勤務先の従業員貸付制度も検討しましょう。

比較的、低金利でお金を借りられます。

お金が必要になった従業員を助ける貸付制度。

大手企業などでは福利厚生の一貫として用意されています。

お金を借りる際は会社独自の審査が実施されますが、信用情報を照会することはありません。

よって、現在延滞している人や他社借入が多い人も利用できます。

資金使途や適用利率は会社によって異なる

従業員貸付制度はやむを得ない事情がある場合はもちろん、会社によっては資金使途を問われません。

そのため、他社借入の返済でお金が必要な場合も利用できる可能性があります。

適用利率は会社によって異なりますが、消費者金融などよりも低金利です。

借入れできる金額や適用利率、資金使途などの詳細は、人事や労務の担当者に相談してみましょう。

ただし、従業員貸付制度は福利厚生の一貫であるため退職を希望する際は一括返済を命じられます。

一度会社からお金を借りると完済するまで退職できないため、慎重に検討しましょう。

また、勤務先に従業員貸付制度がない場合は、給与の前払いができないか相談してみましょう。

給与の前払いとは、すでに働いた分の給与を給料日の前に支給してもらうこと。

給与の前払いに応じてもらえるかは、勤務先次第。

しかし、病気や災害などでお金が必要な場合、会社は給与の前払いに応じる義務があります。

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

引用元:e-Gov法令検索-労働基準法

③給与の非常時払いを利用する

現在会社に勤めている人なら、給与の非常時払いを利用できます。

給料日前でも給料の一部を受け取ることができる制度。

企業では、従業員に急を要する理由(出産、結婚、病気、災害など)がある場合に、本来の給料日前でも既に働いた分の給料を支払う義務が労働基準法で定められています。

給与の非常時払いは、正社員だけでなく契約社員やパート、アルバイトも対象です。

企業側には支払い義務があるため、困った時は遠慮なく相談してみましょう。

④クレジットカードのキャッシング機能を利用する

手持ちのクレジットカードにキャッシング枠があれば、コンビニATMや振込融資ですぐにお金を借りられます。

クレジットカードを持っている人は、キャッシング枠がついていないか確認してみましょう。

多くの場合、キャッシング枠はクレジットカード発行時に任意で設定します。

しかし、自分でも気づかぬうちにキャッシング枠が設定されている場合があるんです。

キャッシング枠の有無を確認する方法

- 毎月届く利用明細

- Web上の会員ページ

- クレジットカード会社への電話

ただしキャッシング枠はショッピング枠と共通です。

ショッピング枠を多く利用している場合、必要な金額を借りられないため注意しましょう。

例えばクレジットカードの利用可能枠が50万円の場合。

すでに40万円をショッピングで利用している場合は、10万円のみ借りられるということです。

他にも、キャッシング枠の実質年率は年15.0〜18.0%程度と高め。

利息を含む返済総額が膨らみやすいというデメリットもあります。

⑤ゆうちょの定期預金担保貸付を利用する

ゆうちょ銀行に定期貯金や定額貯金があるなら「貯金担保自動貸付け」という制度を利用できます。

これは定期貯金を解約せずに、その貯金を担保にお金を借りられる仕組みです。

| 借入額 | 定期貯金の90%以内、最大300万円まで |

|---|---|

| 金利(年) | 定額貯金:返済時の金利+0.25% 定期預金:預入時の金利+0.5% |

| 借入れ期間 | 貸付日から2年間(ただし定期預金が満期ならその日まで) |

| 借入れ方法 | 普通貯金から残高以上の金額を引き出すと、不足分が自動的に貸し付け |

ゆうちょの定期預金担保貸付は、他の金融機関と比べても、金利が非常に低いです。

審査不要ですぐ借りられるのが大きなメリット。

「本当にお金をどこからも借りられない」と困っているなら、まずは自分が定期貯金を持っていないか確認しましょう。

⑥家族や友人に借りる

家族や友人に事情を話せば、協力してもらえる可能性があります。

ただし、相手の信用を得るためにも、返済期限などを明記した借用書を作成しておくことが大切です。

借用書とは、お金の貸し借りを証明する書類のこと。

貸し借りに関する以下の情報を記載する必要があります。

- 借りる人と貸す人の住所、氏名

- 借用書を作成した日

- お金を借りた日

- 借入額

- 金利

- 返済方法

- 返済期日

借用書の作成は手書き、もしくはパソコンでも構いませんが……

いずれの場合もお互いの捺印と手書きの署名が必要です。

ただし家族や友人であっても、お金を貸してくれる保証はありません。

お金を借りられなかった人は自力でお金を作ることも検討してみましょう。

本当にお金をどこからも借りられない場合の借りる以外の方法3選

本当にどこからもお金を借りられない場合でも、自分のスキルや不用品を売ればお金を作れます。

リサイクルショップに来店して不用品を売ればすぐにお金を作れるため、今すぐ必要な時でも困りません。

日払いのバイトや副業も一つの手です。

時間がかかりますが、取り組み方次第では長期的に収入を得る主要手段になる可能性もあります。

本記事で紹介するお金を作るための方法は、大きく分けて以下の3つ。

①フリマアプリやリサイクルショップで不用品を売る

不用品を売ることで、すぐに資金調達が可能です。

販売方法は主に「リサイクルショップ」「宅配買取サービス」「フリマアプリ」の3つ。

それぞれの特徴は表の通りです。

| リサイクルショップ | 宅配買取 | フリマアプリ | 質屋 | |

| 売るもの | 種類が豊富 | 品は限定的 | 何でも売れる | 宝飾品やゲームなど担保になるもの |

| 時間 | 即日 | 約1週間 | タイミング次第 | 即日 |

リサイクルショップで不用品を売る

アクセサリーや腕時計、お祝いでもらった新品のタオルや食器といった不用品がある方もいますよね。

要らないものがあるなら、リサイクルショップを利用するといいでしょう。

例えば、リサイクルショップのセカンドストリートでは、以下のようなものを買い取ってもらえます。

- 衣類

- キッズ用品

- ブランド品

- 生活家電

- 携帯電話

- 生活雑貨

- 家具

- 楽器

- おもちゃ

- スポーツ・アウトドア用品

- ゴルフ用品

- 自転車

- 金券・商品券

- 貴金属など

不用品を売却すれば即日お金を作れるため、急ぎの場合にも困りません。

リサイクルショップは、セカンドストリートやトレジャーファクトリーが有名です。

宅配買取サービスは来店不要で不用品を売れる

来店する余裕がない人は、買取王子やBUY王(バイキング)、バイセルなどの宅配買取サービスが便利です。

宅配買取業者を利用する場合は売却までに約1週間かかります。

しかし、不用品をダンボール箱に詰めて送るだけで査定してもらえるため、日中忙しい人に最適です。

商品発送時の送料や査定額の振込手数料は無料で、ダンボールや送り状なども宅配買取業者に用意してもらえますよ。

ただし、リサイクルショップや宅配買取業者は売却できる物が限定的なことも。

使用済みのコスメや、書き込みのある書籍などは売却できないので気を付けましょう。

不用品がリサイクルショップや宅配買取業者で売却できない場合は、フリマアプリがおすすめです。

フリマアプリは出品できるものが豊富だが、必ず売れる保証はない

ヤフオクやメルカリ、ラクマなどのフリマアプリは取扱商品が豊富で、以下のような物も出品できます。

- 使用済みのコスメ

- 書き込みのある書籍

- ブランド物の紙袋

- ハンドメイド商品など

出品する物が一時期しか販売されていなかったレアなものである場合は、高額で売れることも。

しかし、フリマアプリを利用する場合、出品した商品がいつ売れるかわからない上に、必ず売れる保証はありません。

今日中にお金が必要な場合は、質屋や日払いの単発バイトを利用する方が即日お金を作れます。

②質屋を利用する

質屋は宝飾品やアクセサリー、ゲーム機や釣り道具などを担保にお金を借りられます。

- 高級腕時計

- ブランド物のアクセサリー

- 宝石付きのアクセサリー

- 金やプラチナなどの貴金属

- ブランドバックや財布、小物

- 記念硬貨

- 外国のコイン

- カメラ、レンズ、デジタルカメラ

- パソコン

- スマートフォンやタブレット

- 旧札などの現金

- ウィスキー、ブランデー、焼酎などのお酒

- ブランド食器

- インパクトドライバーなどの電動工具

- 釣り道具など

預けたいものがある場合は、運転免許証や健康保険証などの本人確認書類を持参しましょう。

質屋の営業時間内に来店するだけで、即日お金を借りられます。

質屋で借りられる金額は、預ける物品の売却価格に対して8割程度が上限です。

預けた物品を返してほしい場合は、3ヶ月以内に完済しましょう。

3ヶ月以内に完済できなかった場合、質屋は預かっていた物品により返済できなかった分を回収します。

なお、質屋の中には3ヶ月分の利息額を支払えば預かり期間を再度3ヶ月延長してもらえるところもありますよ。

- 質屋の大黒屋

- 質屋かんてい局

- 須賀質店

- 質屋・買取りのマルヨ

- 質屋の楠本商店

しかし、質屋の上限金利は年109.5%と高めに設定されているため、完済までが長引くと利息の負担が大きくなります。

③副業や単発バイトで稼ぐ

自分のスキルや勤め先に頼る方法は5種あります。

それぞれの特徴一覧は下記の通りです。

| 日払いバイト・治験 | 副業 | クレジットカードの キャッシング | 従業員貸付制度 | 知り合いに借りる | |

| 金額 | 高時給も | 低単価も多い | 利用枠による | 会社により | 交渉次第 |

| 時間 | 即日~ | 時間がかかることも | 即日 | 会社により | 交渉次第 |

①日払いの単発バイトや治験に参加する

日払いの単発バイトは、バイトルやタウンワーク、タイミーなどで探せます。

高時給な仕事は下記のようなもの。

場合によっては、日給3万円を超える場合もあります。

- 水商売

- 夜間警備

- 夜勤の介護

- イベントスタッフなど

条件に合う日払いのバイトがない場合は、治験も検討してみましょう。

治験に参加すれば通院1回1万円、入院1日1万円〜3万円程度の謝礼金を受け取れます。

治験には、美容サプリの試飲や食品モニターなどもあります。

薬の投与や医療機器の試験に抵抗がある人でも、参加しやすい内容もあるのが特徴です。

しかし多くの場合、日払いのバイトや治験は事前に面接を受ける必要があり、今すぐお金が必要な人には不向き。

まとまった時間が必要なこともあるので、普段他の仕事をしている人は条件に合うバイトや治験を探せない場合もあります。

条件に合う仕事が見つからない場合は副業がおすすめです。

副業ならいつでもどこでも作業できるため、時間や場所を気にせずお金を作れます。

②自分のスキルや得意分野を活かして副業をする

ブログ運営やデータ入力などの副業は、時間や場所を気にせず作業できます。

普段は仕事で時間に制限がある人も気軽に挑戦できる点が魅力です。

以下は、いつでもどこでも作業できる副業の一例です。

| 種類 | 内容 | 利用できるサイト |

|---|---|---|

| クラウドソーシング | データ入力・文字起こし・Webライティング・YouTubeなどの動画編集・翻訳・Webデザイン・プログラミング・経理・アプリ開発・ホームページ作成など | クラウドワークス・ランサーズ・ママワークス・シュフティ・Bizeek・サグーワークスなど |

| スキルや得意の提供 | 占い・相談・骨格診断・サイト制作・ブログ運営・イラスト制作・スピーチ作成・ハンドメイド商品の販売など | ココナラ・TIME TICKET・SKIMA・minne・スキルクラウド・ランサーズなど |

| 有益な情報の発信 | ブログアフィリエイトなど | Instagram・Twitter・YouTube・noteなど |

| ポイントサイトやアプリを活用 | アンケート回答・クレジットカード作成・商品モニターなど | モッピー・ECナビ・ポイントインカム・ハピタスなど |

| 物販 | 転売・せどりなど | Amazon Seller・Amacode・Ama-Jack・プライスターなど |

上記の副業は、スマートフォンやパソコンがあればすぐに始められます。

時間や場所を気にせず、退勤後や休日でも作業可能です。

ただし、副業をしても必ず収入を得られる保証はありません。

仮に仕事を受注できたとしても、初心者ができる仕事は低単価なものが多いのが事実。

アプリを利用する場合は、報酬が翌月払いになることもあります。

お金を作るのに時間がかかってしまうと、必要なときまで必要金額分を工面できません。

どこからもお金を借りられない人は、お金を作ると同時に借金の返済負担を軽減することを検討しましょう。

家計の負担が減れば、必要金額分を工面できる可能性があります。

本当にお金をどこからも借りられないとき「給付金」を受け取る2つの方法

借入れ先がなく「助けてほしい」と悩んでいる人も、条件次第で給付金を受け取れる場合があります。

受け取れる可能性のある給付金は、以下のとおりです。

①住宅確保給付金で家賃を支援してもらう

住宅確保給付金は、失業や収入減少などで家賃を支払えず、住まいを失う恐れがある人を支援する制度です。

自治体が家賃相当額を負担してくれるため、返済不要で住居を維持できる大きな支援となります。

この制度を利用できるのは、以下の条件を満たす人です。

- 離職や廃業から2年以内で、収入減により家賃を支払うのが難しい人

- 就職活動を行う意思があり、ハローワークなどに登録している人

- 世帯収入や資産が一定基準以下の人

- 転居によって家計改善すると見込まれる人

支給額は住む地域や世帯人数によって異なります。

支給期間は原則3か月ですが、状況に応じて最長9か月まで延長可能。

申請は市区町村の窓口で行い、就職活動の証明が必要です。

支給まで1~2か月かかる場合があるため、該当する人は早めに相談しましょう。

②傷病手当金で休業中の生活を支える

傷病手当金は、病気やケガで働けなくなった健康保険加入者が、休業中の生活費を補うために受け取れる給付金です。

国民健康保険には制度がないため、会社員や被扶養者など、健康保険に加入している人が対象。

支給されるには、以下の条件をすべて満たす必要があります。

- 業務外の病気やケガによる療養である

- 休業中、給与が支払われていない、または減額されている

- 仕事ができない状態が4日以上続いている(最初の3日間を含む)

支給額は、休業前の給与(日給)の約3分の2が目安。

最長1年6か月間受給できるため、長期療養が必要な人の大きな支えになりますね。

ただし、業務上のケガや病気の場合は労災保険が適用されるため、傷病手当金は対象外です。

本当にお金をどこからも借りられないときのNG行動8つ

どこからも誰からもお金を借りられない場合であっても、絶対にやってはいけないことが8つあります。

①闇バイトを含む犯罪行為

闇バイトなどの犯罪行為は、知らずに引き受けたとしても実刑判決を受けた実例もあります。

一度犯罪に手を染めてしまうと今後の人生を台無しにしてしまうため、絶対にやめましょう。

闇バイト”受け子”で逮捕…初犯でも「懲役2年8カ月の実刑判決」

引用元:FNNプライムオンライン-闇バイト”受け子”で逮捕…初犯でも「懲役2年8カ月の実刑判決」切り捨てられる若者

以下のような闇バイトは犯罪行為です。

- 名義貸し

- 口座売買

- 特殊詐欺の受け子や出し子

- 運び屋

- 打ち子

- 出会い系サイトのサクラなど

闇バイトはSNSなどで募集されており、簡単で手軽に仕事ができることをアピールしています。

また、募集要項には以下のような特徴があるため確認しておきましょう。

- 具体的な業務内容の説明がない

- 単純作業な割に報酬が異常に高い

- 募集文で札束の画像などを使用している

- 年齢不問で身分確認もないなど

闇バイトはどこからもお金を借りられない人にとって魅力的に見えるかもしれませんが……

たとえ仕事内容を知らずに引き受けたとしても、「知らなかった」では済みません。

気を付けましょう。

②チケットの転売や古物商の無許可営業

チケットの転売や古物商の無許可営業も、法律で禁止されています。

以下は、チケットの不正転売により逮捕に至った実例です。

広島市安佐南区の会社員の男(52)を入場券不正転売禁止法違反の疑いで逮捕。

逮捕容疑は昨年3月10日と4月10日、インターネットを使い、スポーツ観戦チケット3枚(販売価格計9944円)を京都府と福岡県の男性に計3万8千円で譲渡した疑い。

引用元:中国新聞デジタル-チケットの不正転売疑いで男を逮捕 広島県内で初摘発

古物とはいわゆる中古品のことです。

中古品を購入し転売する際は、都道府県公安委員会から古物商の営業許可を取得しなければなりません。

中古品の転売はフリマアプリなどでもよく見られますが……

盗品操作や他人の通報をきっかけに無許可営業が発覚すれば、逮捕される可能性もあります。

一度でも犯罪を犯してしまうと、その後の人生が台無しになってしまいます。

どこからもお金を借りられず「もう無理」と思ってしまう状況でも、犯罪行為や違法行為は絶対にやめましょう。

③個人間融資の利用

個人間融資とは、個人同士がお金を貸し借りする方法です。

主に以下の場所で勧誘を受けます。

- 掲示板

- SNS

全てWeb上でやり取りが行われるため、相手の素性が分かりません。

トラブルに巻き込まれるリスクが非常に高いのが実情です。

実際には、個人を装った無許可の貸金業者が関わっているケースが多いといわれています。

お金を借りる際に提供した個人情報が悪用される危険もあり、最悪の場合、脅迫や高額な違法金利を請求されることも。

特に、「今すぐ必要」だからと焦って利用すると、違法業者に騙されやすくなり…

深刻なトラブルに発展する恐れがあるため注意が必要です。

そもそも、個人が繰り返しお金を貸す行為は「貸金業」に該当します。

貸金業登録をせずに融資している人は法律違反であり、金融庁も個人間融資を利用しないよう注意喚起しています。

個人間融資では、個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、個人情報が悪用されるなどして、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

引用元:金融庁「SNS等を利用した「個人間融資」にご注意ください!」

お金に困っていても、個人間融資に手を出すのは絶対に避けましょう。

④給与ファクタリング

お金を借りられないときでも、給与ファクタリング*の利用は避けましょう。

労働者がまだ受け取っていない給与をファクタリング業者に売却し、給与支給日よりも前に現金化するサービス。

一見良心的なサービスに思えますが……

給与ファクタリングには悪質な業者が多く、違法な取り立てトラブルが頻発しています。

法外な高金利で貸付けを行い、厳しい取り立てを行う仕組みは闇金と同じです。

最悪の場合、勤務先に取り立ての連絡をされて信用を失う可能性も。

ファクタリングの危険性については金融庁も注意喚起しています。

近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

また、通常、個人としてファクタリングを利用する機会はないと思いますが、「給与ファクタリング」という手法で、個人に貸付けを行うヤミ金融の存在も確認されていますので、こちらについても十分注意してください。引用:金融庁

絶対に利用しないよう注意しましょう。

⑤クレジットカードの現金化

クレジットカードの現金化*は違法ではありませんが、カード会社の規約違反に該当します。

クレジットカードの「ショッピング枠」を利用して現金を得る行為。

クレジットカードを現金化する方法は、大きく分けて以下の2つです。

| 買取式 | 換金性の高い商品や金券をクレジットカードで購入。 買い取り業者にその商品を買い取ってもらい、代金として現金を得る方法。 |

| キャッシュバック式 | 業者から安価な商品を高額で買い取り、購入の特典としてキャッシュバックを受け取る方法。 |

現金化が発覚すると、カードの利用停止や強制解約、残債の一括請求等の厳しい措置を受ける可能性があります。

たとえ現金化に成功しても、繰り返せば資金繰りが悪化し、状況がさらに深刻化するリスクも。

クレジットカードで現金を得る行為は絶対にやめましょう。

⑥闇金の利用

「審査なし」「即日OK」「ブラックでも歓迎」といった甘い言葉に惹かれたくなるかもしれません。

しかし、闇金(闇金融)には注意が必要です。

実際に借りると、以下のような被害が待っていることもあるので注意しましょう。

- 数日ごとの高額な利息支払い(年利1000%超えも)

- 元本は減らず、利息だけを永遠に支払い続ける

- 家族や職場にまで取り立て電話や嫌がらせ

- SNS、掲示板、LINEなどを使った匿名での勧誘

⑦銀行口座の売却

銀行口座を第三者に売ったり貸したりする行為は犯罪です。

「もう使わない口座だから」「すぐお金になると言われたから」などの理由に関係なく、法律で禁止されています。

売却された口座は、高い確率で特殊詐欺・マネーロンダリング・闇金の資金移動などの犯罪に悪用されることに…。

たとえ本人に犯罪の意図がなくても、重大な犯罪に加担した扱いになり、刑事罰の対象です。

さらに銀行口座を売却すると、口座名義人は警察および金融機関が共有する「不正利用者リスト」に登録されます。

一度登録されると、新しい銀行口座の開設が極めて困難になり…

給与振込口座が作れない、クレジットカードや住宅ローン審査が通らないなど、日常生活にも支障をきたします。

どれだけ困っていても、銀行口座を譲渡することはやめましょう。

⑧生活保護で借金を返済する

生活保護費を借金の返済に充てることは法律で禁止されています。

生活保護は、あくまで「最低限度の生活を保障するため」の制度。

クレジットカードや消費者金融など、いかなる借金の返済にも使用してはいけません。

もし生活保護費を返済に回していることが発覚した場合…

- 生活保護の停止(打ち切り)

- 不正受給として返還請求

が行われます。

生活保護受給者で借金返済が困難な場合は、自己破産など債務整理を検討しましょう。

適切な債務整理を行うことで、生活を立て直せるケースがほとんどです。

闇金とは?手を出してはいけない理由と見分ける方法7つ

どれほど追い詰められていても、闇金に手を出すのは自ら人生を壊す選択をするのと同じ。

ここでは闇金の危険性を具体的に解説します。

闇金は違法業者!甘い言葉に注意

闇金とは、貸金業の登録をせずに違法に貸し付けを行う業者のこと。

一見すると普通の金融業者ですが……

「ブラックでもOK」「誰でも借りられる」といったキャッチコピーで利用者を誘い込みます。

しかも、借りた本人だけでなく、家族・職場・友人など、周囲にも被害が広がるのが闇金の恐ろしさです。

少額だから、他に手段がないからと思っていても、一度関わると簡単には抜け出せません。

闇金の見分け方!怪しい特徴7つ

お金に困っているときは、つい「早く貸してくれるところを探さなきゃ」と焦ってしまいがち。

しかし、そんな時ほど、甘い言葉で近づいてくる闇金に引っかかりやすくなります。

以下の特徴が1つでも当てはまったら、その業者は闇金の可能性大。

しっかりチェックして、トラブルを回避しましょう。

- 「審査なし」「誰でもOK」など、極端に甘い条件をうたっている

- 連絡手段がLINEやSNSのみ

- 金融庁の貸金業登録番号がない、もしくは偽装されている

- 携帯番号(090・080・070)しか連絡先がない

- ホームページの作りが簡素で会社情報が不透明

- 「闇金ではありません」とわざわざ書いてある

- 利用者の口コミが見つからない、または悪評ばかり

正規の金融機関では必ず審査があります。

「無審査で即日融資」など、あまりに都合が良すぎる条件は闇金の常套句です。

固定電話や住所を持たず、SNSやチャットアプリだけでやり取りを完結させようとする業者もあります。

しかし、これは身元を隠している可能性が高く大変危険です。

携帯番号(090・080・070)しか連絡先がないところも、会社としての正規性がない場合が多いので危ないでしょう。

ネット上での評判もチェックポイント。

悪質業者はトラブルの声が上がりやすく、利用者の体験談に注意することが大切です。

焦っている時ほど、後でさらに自分の首を絞めないよう、注意していきましょう。

公的制度を活用したり、一時的にアルバイトで収入を補うなど、正規の方法を選ぶことが大切です。

本当にお金をどこからも借りられない時のよくある質問

お金をどこからも借りられないと、強い不安に襲われてしまう人もいるでしょう。

ですが、同じ悩みに直面している人は少なくなく、正しい知識を知ることで状況を大きく改善できるケースが多いです。

ここでは、お金をどうしても借りられない時のよくある質問にお答えしていきます。

Q1 債務整理は借金問題を解決できる?

A.債務整理をすればすぐに借金がゼロになるわけではありません。

しかし、債務整理には

- 取り立てや督促を止められる

- 借金の負担を大幅に軽減できる可能性がある

という大きなメリットがあります。

専門家に手続きを依頼すると、まずは貸金業者へ受任通知が送られ…

法律により取り立て行為がすべて禁止されます。

精神的に追い詰められている人にとって、大きな安心に繋がりますね。

また、債務整理には複数の方法があります。

どの手続きが最適か、弁護士や司法書士に早めに相談することがおすすめです。

Q2 総量規制内なのに借入れできないのはなぜ?

A.総量規制はあくまで「上限の目安」であって、貸付可否を保証するルールではありません。

総量規制内であっても借入ができない主な理由は、以下のケースが考えられます。

- 他社借入が多く、多重債務者とみなされる

- 過去に延滞・債務整理など、金融事故の履歴がある

- 申告した年収と提出した収入証明書の金額に矛盾や虚偽がある

- 短期間に複数の金融機関へ申し込みしている

- 収入が不安定

つまり、貸す側が返済能力または情報の信頼性に疑問を抱いている可能性が高いということです。