おまとめローンとは、複数の金融機関の借り入れを一本化してまとめるローンのことです。

通常複数借り入れをしている場合、返済日がバラバラだったり金利も異なるため、あらゆる面で消費者側の負担が増します。

しかしおまとめローンを利用することで返済を一カ所にまとめることができ、場合によっては契約金利が下がることで金利負担を軽減することが出来ます。

このページでは、おまとめローンができるおすすめの金融機関について解説し、金利が低いところがどこなのか解説します。

おまとめローンは銀行がおすすめ?

おまとめローンを選ぶにあたって、まず銀行を利用するか迷うと思います。

双方にメリットとデメリットがあるので、それぞれのおまとめローンの特徴を把握し、自分に合っている方を選ぶのがおすすめです。

- 借入先が少ない

- 最低返済額以上をしっかり払っていける

銀行系おまとめローンの魅力は金利の低さです。銀行はより金利が低く設定されていることがほとんどです。

また銀行の場合は総量規制の対象外となるため借り入れ限度額に制限がありません。

ただし銀行系おまとめローンの審査は厳しくなります。また審査に時間がかかるところもあります。

審査基準は金融機関ごとに異なり、公表はされていないので一概には言えませんが、一般的に4~5社以上から借り入れがある場合は審査に通りづらいと言われています。

また、銀行の多くが採用している残高スライドリボルビング方式での返済では、決められた最低支払い金額以上のお金を毎月返済する形になります。

借入先が少ない方は銀行系おまとめローンが向いています。一般的に3社以下の人であれば銀行のおまとめローンを利用した方が良いでしょう。銀行は低金利ですので、毎月の返済額や返済総額が減る可能性が高くなります。

- 借入先が多い

- 借入総額が多い

- 急いでおまとめしたい

総量規制は貸しすぎ借りすぎを防ぐために、年収の3分の1以上の貸し付けを規制するものです。

貸金業者は総量規制の対象となりますが、おまとめローンの場合は 「総量規制対象外」として、例外的に年収の3分の1以上の貸し付けを行うことが可能となります。

銀行以外のおまとめローンは金利が高めですが、審査に通りやすいという特徴があります。

借入先が多い方は、銀行おまとめローンに通るのは難しくなりますので、消銀行以外で申し込むのが良いでしょう。

また、貸金業者のおまとめローンは審査の時間が早いのも大きな特徴です。おまとめを急いでいる方におすすめします。

おまとめローンを利用しても現在の借入金額全額を借りる事が出来ず、1社にまとめられないこともありますが、毎月の負担や総返済額が減るのであればおまとめローンの利用をおすすめします。

銀行系のおまとめローンおすすめランキング6選

銀行おまとめローンの魅力は何といっても金利の低さと安心感ですが、 銀行はおまとめローンという商品名で販売していないところも多くあります。

また、カードローンをおまとめに利用できるところやフリーローンという商品で展開しているところもあります。

ここでは銀行おまとめローンのおすすめを紹介していきます。

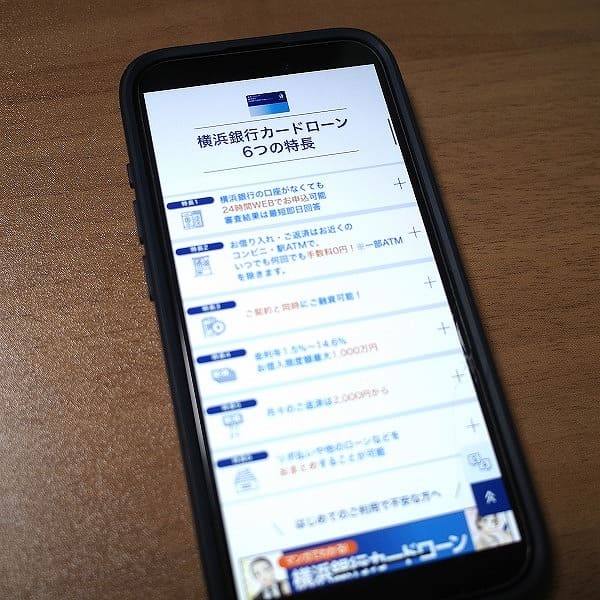

横浜銀行カードローンはおまとめ目的での利用が認められている

関東近郊にお住まいで、銀行カードローンでのおまとめを考えている方には横浜銀行のカードローンをおすすめします。

横浜銀行のカードローンはおまとめ目的での利用が認められていて、なおかつ銀行ならではの金利水準で利息の負担額を減らすことができる可能性があります。

今現在、横浜銀行の口座を持っていない方でもカードローンに申し込むことは出来ます。

しかし、横浜銀行カードローンの貸付対象者は住居か勤務地が東京全域、神奈川全域、群馬県前橋市、高崎市、桐生市にある方に限られますのでご注意ください。

横浜銀行カードローンのお借入3秒診断はこちら

- 銀行カードローンでおまとめ利用が認められている

- 対象者が関東エリアの方に限られる

| 実質年率 | 年1.5~14.6%(変動金利) |

|---|---|

| 契約限度額 | 10万円~1,000万円(10万円単位) |

| 審査回答時間 | 最短即日 |

| 返済期間 | – |

| 担保・保証人 | 不要 |

| 金融機関名 | 株式会社横浜銀行 |

| 登録番号 | 関東財務局長(登金)第36号 |

| 金融機関コード | 0138 |

| 電話番号 | 0120-458-014 |

横浜銀行カードローンのお借入3秒診断はこちら

東京スター銀行おまとめローンは1,000万円まで可能

東京スター銀行のおまとめローン(スターワン乗り換えローン)は、年率が9.8%~14.6%から審査によって決まり30万円から最大1,000万円までを借り入れることが出来ます。

審査から契約までWEBで完結でき来店は不要ですが、事前に口座の開設が必要な点は注意が必要です。

こちらの商品は前年度の年収が200万円以上の方という条件を満たせば、正社員の方だけでなく契約社員や派遣社員の方も申し込むことが出来ます。(自営業・パート・アルバイトの方は利用できません)

東京スター銀行おまとめローンのお申込みはこちら

- 審査から契約までWEBで完結

- 年収200万円以上なら契約社員や派遣社員の方でも申し込み可能

| 実質年率 | 9.8%~14.6% ※銀行所定の審査により決定いたします |

|---|---|

| 契約限度額 | 30万~1,000万円 |

| 審査回答時間 | 最短2日 ※土日祝・年末年始は除きます。 |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要 |

| 金融機関名 | 株式会社東京スター銀行 |

| 登録番号 | 関東財務局長(登金)第579号 |

| 金融機関コード | 0526 |

| 電話番号 | 0120-82-1154 |

東京スター銀行おまとめローンのお申込みはこちら

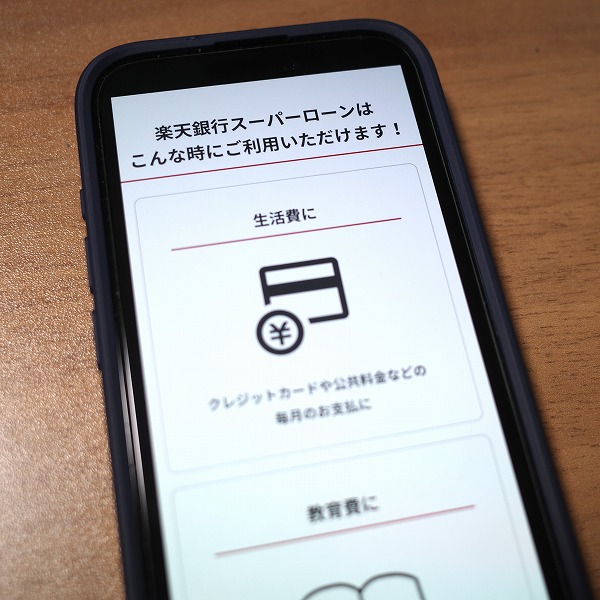

楽天銀行スーパーローンは最高800万円まで対応で金利の見直しに最適

楽天銀行スーパーローンはおまとめローンではありませんが、楽天会員ランクに応じた審査優遇(※)や期間限定キャンペーンが行われている場合があるので、現在の借入を見直したい人におすすめです。

年1.9%~14.5%で最高800万円までの借入に対応しており、現在よりも利息の支払いを軽減したり返済の手間を少なく出来る可能性があります。

また、楽天銀行スーパーローンは期間限定のキャンペーンを積極的に行っているので、内容は時期によって異なりますが、上手く活用することで借入条件を見直すチャンスになります。

さらに、普段楽天をよく利用する人なら楽天会員ランクに応じて審査優遇(※)があるのも楽天銀行スーパーローンのポイントです。

※一部例外あり

楽天銀行スーパーローンのお申込みはこちら

- 楽天会員ランクに応じた審査優遇(※)がある

- 期間限定のキャンペーンに積極的

- おまとめローンではないが借入の見直しに最適

※一部例外あり

| 実質年率 | 年1.9%~14.5% |

|---|---|

| 契約限度額 | 10万~800万円 |

| 審査回答時間 | 最短即日 |

| 返済期間 | – |

| 担保・保証人 | 不要 |

| 金融機関名 | 楽天銀行株式会社 |

| 登録番号 | 関東財務局長(登金)第609号 |

| 金融機関コード | 0036 |

| 電話番号 | 0120-720-115 |

楽天銀行スーパーローンのお申込みはこちら

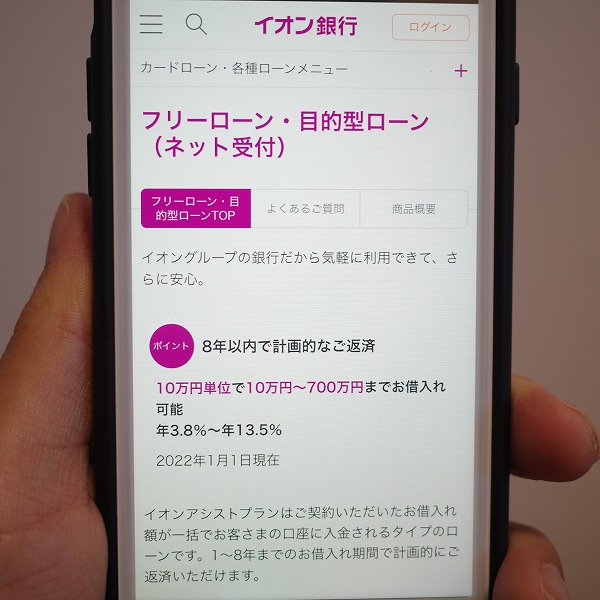

イオン銀行フリーローンは700万円まで可能

イオン銀行はおまとめローンという商品名でのプランは販売していませんが、フリーローンというプランを提案しています。

こちらのプランでは年率3.8%~13.5%で10万円単位で10万円~700万円までお借入れが可能です。

インターネットのため申し込みから融資までご来店不要でスピーディに手続きをすることが出来ます。

資金の使用目的は原則自由となっていることから、ご自身でローンの一本化を目指すことが可能になります。

また6か月毎の増額返済や、インターネットバンキング・イオン銀行店舗で繰上げ返済も可能です。

- 資金の使用目的は原則自由

- 6か月毎の増額返済や、インターネットバンキング・イオン銀行店舗で繰上げ返済も可能

| 実質年率 | 3.8%~13.5% |

|---|---|

| 契約限度額 | 10万~700万円 |

| 審査回答時間 | – |

| 返済期間 | 最長8年 |

| 担保・保証人 | 不要 |

| 金融機関名 | 株式会社イオン銀行 |

| 登録番号 | 関東財務局長(登金)第633号 |

| 金融機関コード | 0040 |

| 電話番号 | 03-5280-6501 |

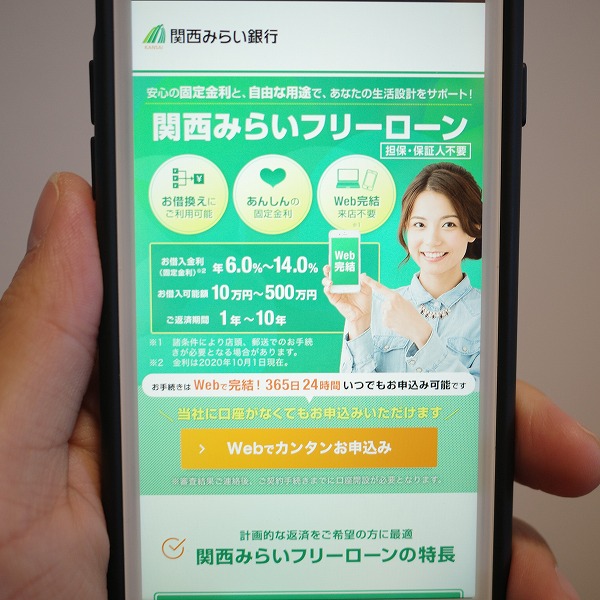

関西みらいフリーローンは500万円まで可能

関西みらい銀行は大手金融機関りそなグループの銀行です。

関西みらいフリーローンは年率6.0%~14.0%の固定金利で500万円までの借り入れが可能です。

申込時の年齢が満20歳以上満66歳未満で、最終ご返済時の年齢が満71歳未満の方なら、継続安定した収入があればパート・アルバイトの方も申し込みが出来ます。

お手続きは来店不要のWeb完結で、仮申込みは提出書類もありません。借入資金の使用目的は自由となっています。(※事業性資金にはご利用できません)

- 継続安定した収入があればパート・アルバイトの方も申し込みが可能

- 来店不要のWeb完結で、仮申込みは提出書類もなし

| 実質年率 | 6.0%~14.0% |

|---|---|

| 契約限度額 | 10万~500万円 |

| 審査回答時間 | 翌日以降 |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要 |

| 金融機関名 | 株式会社関西みらい銀行 |

| 登録番号 | 近畿財務局長(登金)第7号 |

| 金融機関コード | 0159 |

| 電話番号 | 06-7638-5000 |

西日本シティ銀行は500万円まで可能

西日本シティ銀行のNCBおまとめローンは、固定金利の年4.5%~15.0%で最大500万円の借り入れを一本化することが出来ます。

返済期間は最大15年と長く、計画的な返済をしていくことが出来ます。

安定した収入があればパート・アルバイト・新入社員の方でもお申込みでき、専業主婦(主夫)の方でも配偶者に安定した収入があればお申込み可能です。(※パート・アルバイト・専業主婦(主夫)の方は50万円までの申し込み)

また、NCBおまとめローンでは担保出来る土地・建物があれば、最1,500万円、ご返済期間も最長20年までおまとめ出来ます。

- 最長15年の返済期間で計画的に返済していける

- 安定した収入があればパート・アルバイト・新入社員の方でも申込み可能

- 専業主婦(主夫)の方でも配偶者に安定した収入があればお申込み可能

| 実質年率 | 4.5%~15.0% |

|---|---|

| 契約限度額 | 10万~500万円 |

| 審査回答時間 | – |

| 返済期間 | 最長15年 |

| 担保・保証人 | 不要 |

| 金融機関名 | 株式会社西日本シティ銀行 |

| 登録番号 | 福岡財務支局長(登金)第6号 |

| 金融機関コード | 0190 |

| 電話番号 | 092-476-1111 |

おまとめローンが可能な貸金業者おすすめ8選

おまとめローンに積極的な会社では申込者の現状への理解もあるので、安心して借金を一本化することが可能です。

何か保証人や担保を取られたり、現在の年収の3分の1以内でのおまとめローンということにはなりませんので、その辺りもどうぞご安心ください。

また、信販・クレジットカード会社が提供しているカードローンの中で資金使途が自由になっているものをおまとめ目的で利用することも可能です。

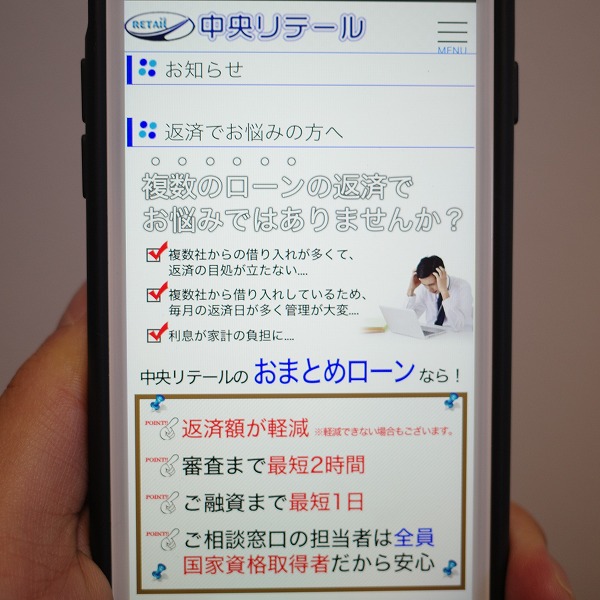

中央リテールは審査まで最短2時間で融資まで最短1日

中央リテールはおまとめローンを専門に扱っている会社です。

金利は10.95%~13.0%と最低金利が高めに設定されていますが融資額は500万円まで受けることが出来ます。

中央リテールのおまとめローンでは契約時に完済の時期をはじめに明らかにすることが出来ます。そのため現時点では完済の目途が立たない方も計画的に返済していくことが出来ます。

ただし、契約に際して東京渋谷にある店舗へ来店する必要がある点は注意が必要です。

- おまとめローン専門だから安心して任せられる

- 完済時期を決めることで計画的に返済できる

| 実質年率 | 10.95%~13.0% |

|---|---|

| 契約限度額 | 500万円まで |

| 審査回答時間 | 約2時間 |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要 |

| 商号 | 中央リテール株式会社 |

| 貸金業者登録番号 | 東京都知事(5)第31283号 |

| 日本貸金業協会会員番号 | 第005560号 |

| 電話番号 | 03-6415-1280 |

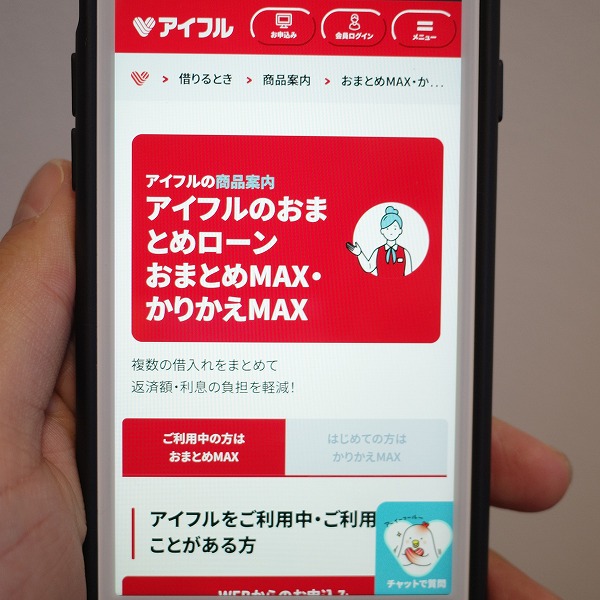

アイフルは800万円まで可能で返済期間は最長10年

アイフルの1秒診断はこちら

アイフルでは「おまとめMAX」という、貸金業法に基づく借金一本化のおまとめローンを提案しています。

貸し付けの利率は3.0%~17.5%、融資額は1万円から800万円で、20歳以上の定期的な収入や返済能力がある人であれば審査の上で申し込みから契約まで進むことが可能となっています。

返済の最長期間は10年120回となっており、原則的に他社借り入れ条件等の確認ができる書類があれば申し込みをすることが出来ます。

- WEB申し込みで郵送物なし

- 貸金業者、銀行ローン、クレジットカードのリボも対象

- 現在借入しているローンよりも低い金利で契約可能

| 実質年率 | 3.0%~17.5% ※1 |

|---|---|

| 契約限度額 | 1万~800万円 |

| 審査回答時間 | 最短20分 ※2 |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要 |

| 商号 | アイフル株式会社 |

| 登録番号 | 近畿財務局長(14)第00218号 |

| 日本貸金業協会会員番号 | 第002228号 |

| 電話番号 | 0120-201-810 |

※1 貸付条件の詳細はリンク先の公式HPをご確認ください。

※2 お申込の状況によってはご希望にそえない場合がございます。

アイフルの1秒診断はこちら

SMBCモビットは800万円まで可能で自分のペースで返済できる

SMBCモビットはおまとめローンを扱っており、貸金業法に基づき段階的な返済が行えるように利用者のサポートを行っています。

おまとめローンの契約金額は最大800万円、実質年率3.0%~18.0%なので、大きめの金額でも十分に一本化できるローンであると言えます。

また、返済期間が最長60回(5年)※1と設定されており、自分のペースで返済を進めやすいおまとめローンと言えます。

SMBCモビットは実店舗を持たない貸金業者なので、申し込みから借入まで来店の必要がなくインターネット上で完結できるのも特徴です。

- 最大800万円までの一本化に対応

- 最長60回(5年)※1で段階的な返済が可能

- 申し込みから借入まで来店の必要がない

| 実質年率 | 3.0%~18.0% |

|---|---|

| 契約限度額 | 1万~800万円 |

| 審査回答時間 | 最短15分※2 |

| 返済期間 | 最長60回(5年)※1 |

| 担保・保証人 | 不要 |

| 商号 | 三井住友カード株式会社 |

| 貸金業者登録番号 | 近畿財務局長(14)第00209号 |

| 日本貸金業協会会員番号 | 第001377号 |

| 電話番号 | 03-5908-0241 |

※1 ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

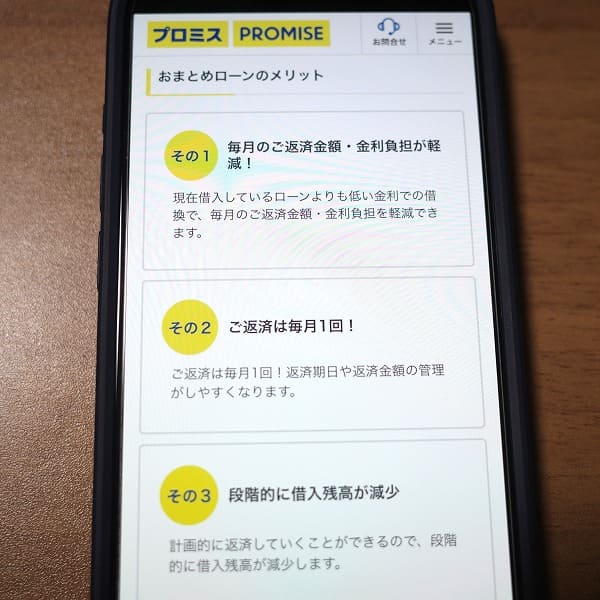

プロミスは300万円までまとめられて返済期間は最長10年

プロミスは貸金業法に基づくおまとめローンという商品名でおまとめローンを行っています。返済期間は最長10年で、借入金額によっては低金利で計画的な返済計画を組むことも可能になっています。

こちらは限度額300万円までを審査によって決定され、金利は6.3%~17.8%の実質年率となっています。

20歳以上で65歳以下の安定した収入がある人が申し込み対象となります。安定した収入がある場合は主婦や学生、パート、アルバイトでも申し込みが可能です。

返済期間は最長10年で、借入金額によっては低金利で計画的な返済計画を組むことも可能になっています。

プロミスおまとめローンの審査申し込みこちら

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

- 現在借入しているローンよりも低い金利が可能

- 安定した収入があれば主婦、学生、パート・アルバイトでの申し込みできる

| 実質年率 | 6.3%~17.8% |

|---|---|

| 契約限度額 | 300万円まで |

| 審査回答時間 | – |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要 |

| 商号 | SMBCコンシューマーファイナンス株式会社 |

| 貸金業者登録番号 | 関東財務局長(14)第00615号 |

| 日本貸金業協会会員番号 | 第000001号 |

| 電話番号 | 03-6887-1515 |

プロミスおまとめローンの審査申し込みこちら

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

三井住友カード カードローン(振込専用)は上限金利14.4%でおまとめ目的での利用も可能

三井住友カードカードローンは、クレジットカード会社のカードローンです。

三井住友カードのカードローンはおまとめローンではありませんが、資金用途が自由なので、おまとめ利用も含めて様々な使い方が出来ます。

しかし、おまとめ専用ローンではないので、総量規制の対象になる点はご注意ください。

クレジットカード会社のカードローンなので金利がかなり低いことが特徴です。

また、三井住友カードは返済実績に応じて金利の優遇を受けることができるので、しっかりと返済能力を有している方なら完済時までにかなりの利息負担分を減らすことができるでしょう。

三井住友カードのカードローンは、申込プランがカードタイプと振込専用の2種類あります。おまとめを希望する方は、公式サイトのから振込専用プランに申込をしてください。

- 銀行さながらの金利でおまとめ利用できる

- 返済実績に応じて金利が優遇される

| 実質年率 | 1.5%~14.4% |

|---|---|

| 契約限度額 | 900万円まで |

| 審査回答時間 | 最短5分で審査完了(※) |

| 返済期間・回数 | 最長15年1ヵ月、最大181回 (ご利用枠900万円、実質年率1.5%、毎月ご返済額5万円、900万円をご利用の場合) |

| 担保・保証人 | 不要 |

| 金融機関名 | 三井住友カード株式会社 |

| 貸金業者登録番号 | 近畿財務局長(13)第00209号 |

| 日本貸金業協会会員番号 | 第001377号 |

| 電話番号 | 0120-956-000 |

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

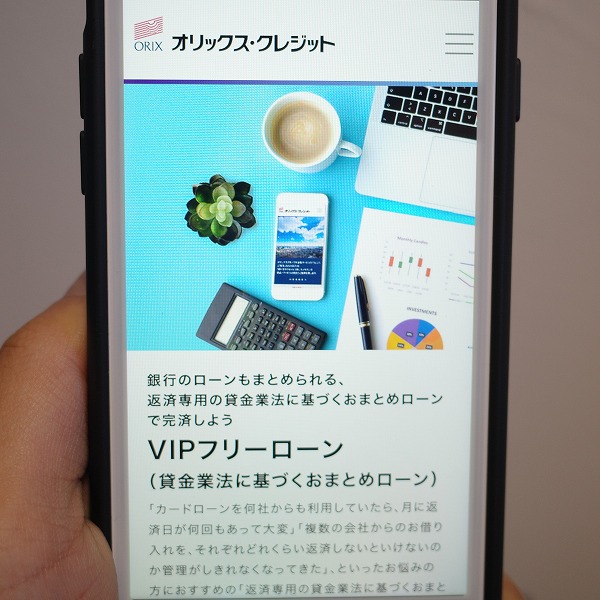

オリックスクレジットVIPフリーローンは800万円まで可能

VIPフリーローンは、オリックス・クレジットが運営している貸金業法に基づくおまとめローンです。

金利(実質年率)は3.0%から14.5%と他社と比較して最大金利が低く設定されています。

一方でVIPフリーローンは融資額が100万円以上800万円以内と高額です。このことから特に高額の借り入れがある方へおすすめのおまとめローンであると言えます。 ただし申し込み条件に年収400万円以上という条件があるので注意してください。

審査によって一人ひとりに合った返済プランを提案してくれるのも安心です。

- 最低融資金額が100万円以上と高額借り入れの方向けのプラン

- 毎月の金利が軽減され、毎月の返済額も軽減される

| 実質年率 | 3.0%~14.5% |

|---|---|

| 契約限度額 | 100万~800万円 |

| 審査回答時間 | – |

| 返済期間 | 1年~8年 |

| 担保・保証人 | 不要 |

| 商号 | オリックス・クレジット株式会社 |

| 貸金業者登録番号 | 関東財務局長(13)第00170号 |

| 日本貸金業協会会員番号 | 第003540号 |

| 電話番号 | 042-528-5990 |

ライフカードサポートローンは最短7日で借り換えられる

クレジットカードで有名なライフカード株式会社のおまとめ専用サポートローンは、最短7日でおまとめが可能な借換専用ローンです。

金利は12.0%~16.5%となっていますが、現在の利率より低い利率での融資を受けることが出来ます。

ライフカードのおまとめローンでは契約限度額は申し込み時点での残高分のみです。そのためとにかくコツコツ返済していきたいという方向けのプランになっています。

また、ライフカードおまとめ専用サポートローンでは、キャッシング利用分だけでなくショッピング利用分も一本化することが出来ます。

こちらの商品は26歳以上の方で安定した収入のある方のみが申し込み対象となっています。

- 追加融資なしで全額返済に集中できる

- キャッシング利用分だけでなくショッピング利用分も一本化できる

| 実質年率 | 12.0%~16.5% |

|---|---|

| 契約限度額 | 借換え対象債務の残高分 |

| 審査回答時間 | 最短25分 |

| 返済期間 | 原則7年(最長10年) |

| 担保・保証人 | 不要 |

| 商号 | ライフカード株式会社 |

| 貸金業者登録番号 | 関東財務局長(4)第01481号 |

| 日本貸金業協会会員番号 | 第005681号 |

| 電話番号 | 045-393-4345 |

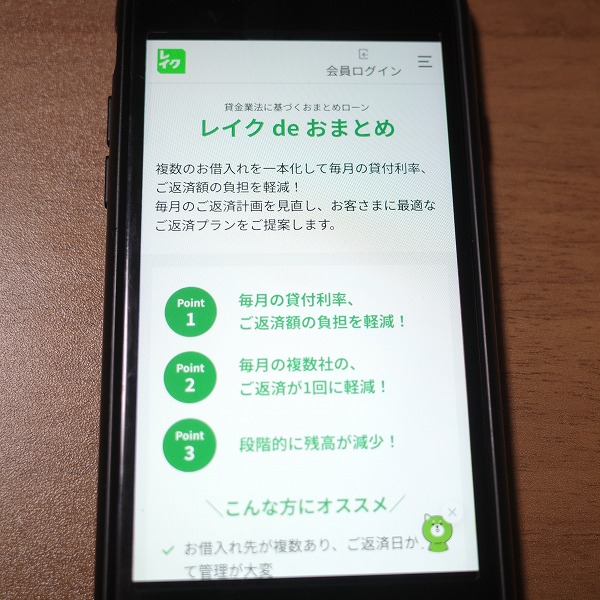

レイクdeおまとめは500万円まで可能

レイクdeおまとめは、レイクの貸金業法に基づくおまとめローンです。

金利は6.0%~17.5%(100万円以上は6.0%~16.0%)で、最大500万円までをおまとめすることが出来ます。

返済期間は最長10年・最大120回となっているため、段階的に残高を減らしていきたい方におすすめのおまとめローンです。

フリーダイヤルからの申し込みで簡単に審査を受けることが出来る点、契約は自動契約機で出来るのもポイントです。

- フリーダイヤルから簡単申込み

- SBI新生銀行カードローンの無人自動契約機で契約できる

| 実質年率 | 6.0%~17.5% |

|---|---|

| 契約限度額 | 1万円~500万円 |

| 審査回答時間 | – |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要 |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業者登録番号 | 関東財務局長(11)第01024号 |

| 日本貸金業協会会員番号 | 第000003号 |

| 電話番号 | 03-3525-9000 |

おまとめローンを利用するメリット

おまとめローンは、2社以上の貸金業者からお金を借りている多重債務の方向けのローンということになります。

多重債務をしている方の中には月に返済日が何日もあったり、利息の計算や元本の残金が分からなくなってしまっているなど困っている方も多いでしょう。

おまとめをすれば借金がなくなるというわけではありませんが、借入総額を明確することで完済計画をしっかりと立てることが出来るようになります。また、月の返済日が1日だけになることで精神的な負担も軽減されるでしょう。

さらに、おまとめローンを上手く使うと現在よりも月の返済額を減らすことが出来ます。

一般に借金は額が小さいほど金利が高く、額が大きいほど金利が低くなるので、複数社から借り入れをしている場合は1社1社の借入金額は少額ですがそれぞれの金利が高くなります。

一方でおまとめローンを利用して借入先を1社にまとめると、金利が下がるため月の支払い総額を抑えることが出来るのです。

ただし、おまとめローンを利用する際は各社の金利やその他の条件を入念に比較して、本当にお得なのかどうかを見極める必要があります。

また、クレジットカードのリボ払いの未納分をおまとめローンで一本化できる場合もあります。

リボ払いをおまとめローンでまとめることで金利を下げて返済総額を抑えられる可能性がある、残高を把握しやすくなるなどのメリットを享受できます。

しかし提供している会社によってはリボ払いがおまとめ対象にならない場合もあるためこの点は事前に確認しておきましょう。

審査に通らない時の対処法をまとめました

銀行のおまとめローンの審査に落ちてしまった人は、貸金業者を利用するか債務整理するかです。

もしくは、返済状況が改善してから再度申し込むという方法もあります。

また、地方銀行にもおまとめローンが利用可能な銀行があります。

| 銀行名 | おまとめローン |

|---|---|

| オリックス銀行 | リボ借り換えのみ可能 |

| 東京スター銀行 | 可能 |

| ちば興銀 | 可能 |

| 西日本シティ銀行 | 可能 |

2017年から銀行カードローンが融資の自粛を始めました。それに伴いおまとめローンに落ちたという方が急増しています。

なぜなら、ほとんどの方は銀行が過剰融資の自粛をしていることを知らないからです。にもかかわらず、申し込みを可能な状態にしている銀行も数多くあります。

ですからおまとめローンの審査をすることはできます。当然、審査通過率は極端に低い状況です。

おまとめローンの文言が公式HPに記載されている銀行も、全国銀行協会からの過剰貸付に対する申し合わせの通達が届いています。

ですから、一応おまとめローンの審査はするけど、通すつもりはほとんどないといったところです。

特に、おまとめローンの文言がない銀行の審査に通るには、高額融資が可能な属性と信用が必要になります。既に多重債務に陥っている状況で申し込みをするのは無謀とも言えます。

| 文言のある金融機関 | 文言のない金融機関 |

|---|---|

| 静岡銀行 | スルガ銀行 |

| 横浜銀行 | 北洋銀行 |

| 紀陽銀行 | 常陽銀行 |

| 千葉銀行 | ソニー銀行 |

| 八十二銀行 | 三菱UFJ銀行 |

| りそな銀行 | 住信SBIネット銀行 |

ですから、まずは審査の申し込みをする前に、SBIホールディングスが用意している全銀協のシミュレーションを行ってみることをおすすめします。

まずシミュレーションを行ったうえで、おまとめローンに通りやすいのかを検討してから申し込みを行ってください。

借り換え専用ローンとの違いについて

おまとめローンは借り換えの一種ではありますが、実際には2つの目的は異なるので、自分の目的が達成されるものを選ぶことが大切です。

借り換えローンとは、カードローンの借入を現在の会社から別の会社に乗り換えることを言います。

おまとめローンの最大の目的は借金を一本化して返済しやすくすることであり、借り換えローンの最大の目的は金利などのサービス内容を変えられることです。

他社借り入れが1社の人は借り換えを検討しよう

おまとめローンは、多重債務になっている方向けに1社にまとめることで返済の手間や返済日を1回にし、借入残高などを分かりやすくする効果があります。

ただし、現在低金利で借入をしている方はきちんと計算をしないと逆に毎月の返済額が増えたり、返済期間が長くなり、その分返済総額が増えたりすることもあります。

一方で借り換えローンは現在1社から借りていて、今よりも金利が低いところに乗り換えることで毎月の返済額や返済総額を減らしたいという人に向いています。

ただし、金利が安くならなければ効果がないのでしっかり比較検討することが大切です。

- 毎月の返済額を減らしたい人

- 返済総額を減らしたい人

- 金融機関の金利をきちんと比較出来る人

ネット銀行の最大手の1つである楽天銀行スーパーローンは、おまとめは出来ませんが金利の見直しに利用することが可能です。

実質年率1.9%〜14.5%という借入金利に加えて、新規入会で楽天ポイント1,000ポイントがもらえる特典なども充実しています。

現在の借入先の金利が高いと感じている方や、楽天銀行の口座を持っていて利用しやすいという方などはそちらも一度検討してみてはいかがでしょうか。

おまとめローンは「毎月の返済金額を少しでも減らしたい」、「複数のカードローンを組んでしまって終わりが見えない」という悩みを抱えた方におすすめです。おまとめローンを利用することで負担が減り、返済の見通しが付きやすくなります。

おまとめローンは借入先によってそれぞれ特徴が異なります。

どちらにもメリット、デメリットがあるのでそれぞれの特徴を掴んで自分に合ったものを選ぶのが一番です。

ただし、金融機関によって条件などが異なるので、利用する際はきちんと確認をしましょう。

また、利用前より損をしてしまっては意味がありません。シミュレーションソフトなどを使い、きちんと計算をしてから申し込みをしましょう。