総量規制とは2010年6月に改正貸金業法で定められた、利用者の年収の3分の1を超える融資を禁止する規制です。

この規制は、貸金業者による貸し過ぎ、利用者の借り過ぎによる多重債務を減らす目的で制定されました。

しかし、総量規制オーバーでもお金を借りたいときがあると思います。

この記事では、総量規制対象外でお金を借りられる方法やおすすめの金融業者をまとめました。

総量規制対象の借入と対象外の借入

総量規制をオーバーしても年収の1/3以上の借り入れが可能な方法はあります。

しかし、借入先や利用目的により異なりますので、どのようなケースならば借入可能かを確認する必要があります。

総量規制は貸金業法で定められた規制ですので、対象となるのは消費者金融・信販会社などの「貸金業者」による貸付です。

- 消費者金融

- 事業資金を貸し付ける事業者金融

- クレジットカード会社のカードローン・キャッシング

銀行を始めとする、貸金業法が適用されない金融業者からの借入は総量規制対象外です。

クレジットカードのキャッシングはカードローン同様に総量規制が適用されますが、ショッピング枠は別途「割賦販売法」が適用されますのでリボ払い・分割払いを利用しても総量規制の対象外です。

- 銀行

- 信用組合

- 信用金庫

- 労働金庫

- JA

- クレジットカードのショッピング枠(リボ払い含む)

銀行カードローンは対象外でも借りるのは難しい

総量規制は消費者金融などの安易な貸しすぎによって生じる問題を防ぐための規制であり、銀行法には適用されません。そのため銀行カードローンは貸金業法で定められている総量規制の対象外となります。

しかし、総量規制オーバーの方に銀行カードローンはおすすめできません。

3大メガバンクが2017年10月19日から貸付上限を自主的に導入しました。現在は銀行カードローンは借入の一本化の貸付を制限しています。

2017年春までは銀行カードローンを利用して総量規制を気にせずにお金を借りれましたが、銀行カードローンが総量規制に配慮しない貸付を続けてきた結果、自己破産者が急増したため、日本弁護士協会から銀行等による過剰貸付の防止を求める意見書が金融庁に提出されました。

その結果、全国銀行協会から銀行による消費者向け貸付に係る申し合わせが通達されました。つまり銀行カードローンの過剰貸付を制限するようにと、釘を刺されたかたちです。

つまり、総量規制対象外とは言っても総量規制オーバーの状態では銀行のカードローンからお金を借りられないのが現実です。

また、銀行カードローンは審査に少なくとも1営業日、融資までに数日はかかるため即日融資で借りたい方には不向きなのです。

総量規制対象外で借りられる消費者金融を紹介

消費者金融は総量規制の対象ですが、おまとめローンであれば総量規制対象外となります。

大手から中小まで多くの消費者金融がおまとめローンで総量規制オーバーの貸付を行っています。主にローンを一本化して毎月の返済日を1回にするため返済が非常に楽になります。

各社に金利や限度額、即日融資出来るかどうかなど違いがあるので参考にしてみてください。

アイフルは総量規制対象外の貸付に積極的

アイフルは消費者金融の中でも、おまとめなどの専用商品を全面的に宣伝している消費者金融です。

アイフルをすでに利用している方はおまとめMAXの対象です。はじめて利用する方はかりかえMAXの対象となります。

アイフルの専用ローンは総量規制の例外に当たる金融商品で、総量規制対象外の借入が可能。複数の借金の一本化で金利・返済額ともに軽減できるため、借金地獄を抜け出す第一歩を踏み出せます。

申込みは通常のカードローン申し込みをした後、審査前の借入意思確認時に一本化希望を口頭で伝えてください。

| 金利(実質年利) | 3.0%~17.5% ※1 |

|---|---|

| 限度額 | 1万円~800万円 |

| 即日融資 | 可能 |

| 審査時間 | 最短20分 ※2 |

※1 貸付条件の詳細はリンク先の公式HPをご確認ください。

※2 お申込の状況によってはご希望にそえない場合がございます。

アコムの専用ローンは総量規制対象外もOK

アコムは貸金業法にもとづくおまとめ専用ローンを取り扱っています。

おまとめ対象は貸金業からの借入のみで、来店契約は必須でハードルが高いように感じますが無人契約機での契約も可能です。上限金利は18.0%、限度額は300万円です。

アコムは自社ATMが多く、Web返済が可能ですので繰り上げ返済もうまく活用できるでしょう。

即日融資も可能ですので急いでいる方にはアコムをおすすめします。

| 金利(実質年利) | 7.7%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 即日融資 | 可能 |

| 審査時間 | 最短30分 |

※18,19歳の方は収入証明書の提出が必須です。

プロミスは総量規制オーバーでの貸付も用意

プロミスは貸金業法にもとづくおまとめローンなどを用意している消費者金融です。

最低金利はアイフルよりも低いのが特徴。郵送物なし、カードレス、スマホATM取引といった付帯サービスが充実しており、とにかく楽なのでおすすめです。

申込みは通常のカードローン申し込みをした後、審査前の借入意思確認時に一本化希望であることを口頭で伝えてください。

| 金利(実質年利) | 6.3%~17.8% |

|---|---|

| 限度額 | 300万円 |

| 即日融資 | 可能 |

| 審査時間 | 最短3分 ※ |

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

プロミスの審査申し込みはこちら

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

中小消費者金融のおまとめローンは即日融資できないところもある

総量規制対象外の借入で1番おすすめできるのは大手消費者金融のおまとめローンです。

| 消費者金融 | 金利(実質年利) | 限度額 | 即日融資 |

|---|---|---|---|

アイフル | 3.0%~17.5% | 800万円 | 可能 |

| (※)プロミス | 6.3%~17.8% | 300万円 | 可能 |

| アコム | 7.7%~18.0% | 300万円 | 可能 |

| レイク | 6.0%~17.5% | 500万円 | 可能 |

しかし、大手だけではなく、中小の地方で営業している消費者金融でもおまとめローンを受け付けています。

大手の消費者金融と比較すると金利が高めであったり即日融資できないといったデメリットもありますが、総量規制対象外で借りることが出来ます。

大手消費者金融の審査に落ちてしまった方は、下記のような中小消費者金融に相談してみるといいでしょう。

| 消費者金融 | 金利(実質年利) | 限度額 | 即日融資 |

|---|---|---|---|

| フクホー | 7.3%~15.0% | 200万円 | 可能 |

| アロー | 15.0%~19.94% | 200万円 | – |

| ダイレクトワン | 4.9%~18.0% | 300万円 | – |

| キャネット | 12.0%~20.0% | 300万円 | – |

| アスマイル | 6.9%~13.9% | 500万円 | – |

| サンワファイナンシャル | 6.8%~18.0% | 300万円 | 不可 |

| いつも | 4.8%~18.0% | 500万円 | – |

| シンエイ | 7.5%〜18.0% | 200万円 | 可能 |

総量規制の例外貸付・除外貸付とは

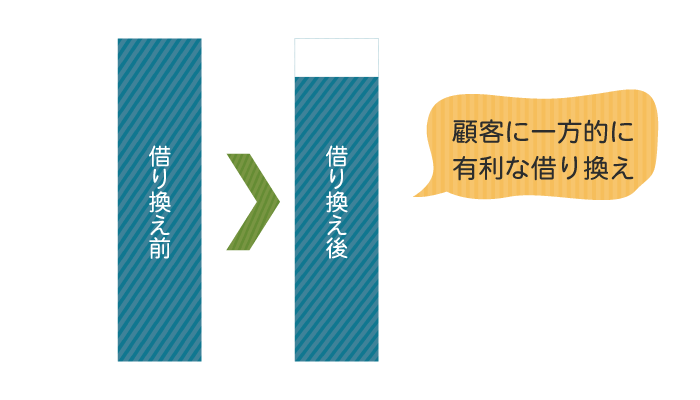

消費者金融でも、総量規制の例外貸付と呼ばれる証書貸付を利用すると年収の3分の1を超える借入が可能です。

総量規制は利用者を多重債務から守るためのものです。そのため、顧客にとってメリットしかない借入は例外として規制対象外になります。そのため、消費者金融でも借りられるのです。

例外貸付でお金を借りる方法は他にもありますが、いくつかの条件があります。

総量規制の例外は消費者を助けるための規制であり、遊びや生活費の足しにするためではないため、基本的に上乗せして新たに借入はできません。

また、医療費や葬儀費用などといった生きていく上で必要不可欠と認められる資金も例外貸付として借りられます。

- 顧客に一方的有利となる貸付

- 借入残高を段階的に減少させるための貸付

- 緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収の3分の1以下の貸付け

- 個人事業者に対する貸付け

- 新たに事業を営む個人事業者に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでのつなぎ資金に係る貸付け

※日本貸金業界:総量規制とは | 貸金業法についてより引用

基本的に総量規制の「例外」となる用件は、消費者の状況が好転するやむをえない理由で、借金をしなければならないという状況に対応できるように設定されているものです。

除外貸付とは年収の3分の1には収まらないような高額融資などが該当し、そもそも総量規制の対象にはならない貸付を指します。借入残高には加算されないためその後の新たな借入にも影響を与えません。

- 不動産購入のための貸付け(いわゆる住宅ローン)

- 自動車購入時の自動車担保貸付け(いわゆるカーローン)

- 高額療養費の貸付け

- 有価証券を担保とする貸付け

- 不動産を担保とする貸付け

- 売却予定不動産の売却代金により返済できる貸付け

日本貸金業界総量規制とは | 貸金業法についてより引用

自動車ローンや住宅ローンといった貸付は、そもそも審査が厳しいです。

総量規制の除外と難しい形で紹介されていますが、お金を借りていると言っても総量規制とは関係のない貸付が並んでいると思っていただけたらOKです。

総量規制対象外で借りられる方法は他にもある

総量オーバーでも借りることが出来るパターンは他にもいくつか紹介します。ご自身の状況やシーンにあった方法で借入をしましょう。

銀行のおまとめローンは自主規制の対象外

銀行カードローンは貸金業法が適用されないため総量規制はありませんが、自主規制により年収の1/3以上を貸し付けることは現実的ではありません。

そのため総量規制オーバーで銀行カードローンの審査に通過する可能性は0に近いと言えます。

しかし、銀行の中でも借入の一本化を目的としたおまとめローンを展開しているところもあります。そういったケースは自主規制の対象外になるものもあるため狙い目ですが、消費者金融と比較すると審査に通りにくい傾向があります。

東京スター銀行のおまとめローンは年収の3分の1制限なし

| 金利(実質年利) | 9.8%・12.5%・14.6% |

|---|---|

| 限度額 | 30万円以上1,000万円以下 |

| 融資目的 | おまとめによる一本化 |

ネット銀行でも最近ではおまとめ利用に積極的です。使っているネット銀行やスマホユーザーなら金利が優遇されるケースもあるので、候補の一つとしてチェックしてみてください。

| 銀行名 | 貸付利息(年率) | 融資額 |

|---|---|---|

| 住信SBIネット銀行 | 3.775%~12.0% | 10万円~1,000万円 |

| auじぶん銀行 | 1.48%~17.5%(通常コース) | 10万円~800万円(通常コース) |

その他にもおまとめローンを受け付けている銀行はたくさんあります。

地方銀行で銀行口座を持っているのであれば、地元の地方銀行でお金を借りたほうが店舗で相談できたり、銀行ATMが多いなど返済しやすいのでおすすめです。

| 銀行名 | 詳細 |

|---|---|

| 西日本シティ銀行 | おまとめローン(無担保型) |

| 三十三銀行 | おまとめローン(アイフル保証) |

| 紀陽銀行 | おまとめローンプラス |

| みちのく銀行 | おまとめローン「あわせ~る」 |

| 中国銀行 | おまとめフリーローン |

| もみじ銀行 | おまとめ!もみじ君 |

| 福邦銀行 | おまとめローン |

| 豊和銀行 | おまとめフリーローン「ほうわスーパーベスト」 |

| 愛媛銀行 | ひめぎんおまとめローン |

| 静岡中央銀行 | おまとめローン |

| 宮崎銀行 | みやぎんおまとめ1(ワン) |

| トマト銀行 | ひとまとめ |

クレジットカードのショッピング枠は総量規制の対象外

クレジットカードのキャッシング枠は総量規制の対象となりますので注意が必要です。

しかし、クレジットカードのショッピング枠は総量規制の対象外です。現金を引き出すことはできませんが、ショッピング枠を使用して買い物は可能です。

クレジットカードの支払額を減らすなら、「リボ払い」という形も利用できます。

しかし、リボ払いの上限金利は18.0%前後となっており、低いとは言えません。

いつの間にかリボ払い残高が払えなくなり、結果的に首が回らなくなってしまう人も多くいるので気を付けましょう。

個人事業主の借入は事業資金のため総量規制の対象外

もし、あなたが個人事業主として事業資金を借りようとした場合にはビジネスローンとして借り入れるため「総量規制の例外」となります。つまり、総量規制オーバーして借入が可能です。

消費者金融や銀行は個人事業主向けにビジネスローンを用意しています。

アイフルはその中でも限度額が高く、事業資金(運転資金・設備投資資金)として利用できます。

消費者金融以外にもネット銀行などでも取り扱っています。担保は不要、即時振込・即時返済サービスにも対応しています。

当座の運転資金やつなぎ資金の確保など資金繰りに困りやすい個人事業主には便利な資金調達法です。即日融資にも対応しています。

| 金融機関名 | 商品名 | 限度額 |

|---|---|---|

| アイフル | 事業サポートプラン(個人プラン) | 500万円まで |

| アコム | ビジネスサポートカードローン | 300万円まで |

| プロミス | 自営者カードローン | 300万円まで |

| レイク | レイクdeビジネス | 500万円まで |

| セゾンファンデックス | カードローン(個人事業主専用) | 500万円まで |

| オリックス・クレジット | VIPローンカードBUSINESS | 500万円まで |

| PayPay銀行 | ビジネスローン(個人事業主向け) | 500万円まで |

農協やろうきん、信用金庫は総量規制の対象外

銀行は総量規制の対象外ですが、農協や労働金庫、信用金庫や信用組合等の貸し付けに関しても対象です。

JAバンクの各種ローンでは、住宅ローンやマイカーローン、カードローンなど取り扱っています。農業関係の従事者ならJAバンクで借入を検討してみてください。

各JA所定の資格や要件を満たす方に限りますが、インターネットから仮申込みは24時間365日対応しています。

ろうきん(全国労働金庫協会)は営利を追求しない助け合いの金融機関です。

ろうきんは低金利で設定されているので、公務員の方や労働組合等の組合員、生協の組合員などの構成員の方は他行や消費者金融からの乗り換えとしても利用できます。

信用金庫は、信用金庫法にもとづく会員の出資による、営利を目的としない協同組織の地域金融機関です。

中小企業や個人のための金融機関なので、営利を目的としていない分、金利が低く利息の負担を減らせます。

配偶者貸付契約は総量規制の対象外

主婦(主夫)の方が申し込みできる配偶者貸付契約は総量規制対象外です。

配偶者貸付契約を申請すると、配偶者の方と合わせた年収の3分の1以下の借入が認められるため、ご自身の収入の3分の1をオーバー出来るのです。

しかし申請に際して配偶者の方の同意書が必要になるため、バレないように内緒で借りるということは出来ません。

- 配偶者貸付け申込書

- 収入証明書

- 婚姻関係証明書

総量規制対象外とはいえ闇金からは絶対借りてはいけない

街中でこういった「今すぐ融資。保証人不要、審査なし」や「激甘」といったような甘い言葉の看板を見たことはありませんか?

こういった審査なしといったような謳い文句を掲げている業者はいわゆる闇金です。

違法な深夜の取り立てや法外な金利がかかるなど借りてもいいことはありません。弱みを握られてどんどん借金地獄に陥ってしまうだけですのでこういったどこか分からない闇金には手を出してはいけません。

総量規制対象外についてよくある質問集

こちらでは、貸金業法Q&Aを参考に、総量規制に関するQ&Aを作成しました。

- 街金やサラ金も総量規制の対象でしょうか?

-

サラ金とは、過去に呼ばれていた名称で現在でいうところの消費者金融のことです。街金は一般的に中小消費者金融のことを指します。どちらも貸金業法に則って運営しているので総量規制の対象です。

- 専業主婦は総量規制の対象になるの?

-

専業主婦の方は銀行カードローンを利用してキャッシングできます。しかし、どの銀行カードローンでもキャッシングが可能ではなく、専業主婦のカードローン利用を認めている銀行カードローンを選ぶ必要があります。 当然ですが、収入のない専業主婦の方は貸金業者では借入ができませんので、消費者金融の借入も同じく不可能です。 しかし、「配偶者貸付」という総量規制の「例外」に当たる措置もありますので、こちらを利用してキャッシングが可能性です。パートなど収入を得ている場合は夫の年収が350万。妻の年収が40万円だと、妻は夫の年収と合わせて390万円の3分の1、上限130万円まで借入が可能です。

- 個人事業主ですが、事業資金も引っかかるのでしょうか?

-

個人事業主の方が事業資金に使用するためのキャッシングなら総量規制対象外となります。しかし、事業資金として借りたお金は事業の為にしか使用できませんので注意が必要です。個人の生活に使用するお金は対象となりますが、事業資金は対象となりません。

- 保険の契約者貸付制度にも総量規制は適応されますか?

-

保険の契約者貸付制度を利用する場合には、総量規制対象外となります。 保険の契約者貸付制度はあなたのかけている保険を解約した時点で返ってくるお金を前貸しする制度です。総量規制は無担保借入に対して適応されるものですので担保のある借入に対して適応されません。したがって、金利のかかるキャッシングのような形を取っていますが、契約者貸付制度は保険そのものが担保となっているお陰で総量規制の対象にはならないのです。

- 総量規制の対象となる収入にはどんなものがありますか?

-

貸金業法に定められている総量規制の対象となる収入には以下の物が定められています。

- 給与

- 年金

- 恩給

- 定期的に受領する不動産の賃貸収入(事業として行う場合を除く。)

- 年間の事業所得(過去の事業所得の状況に照らして安定的と認められるものに限る。)

※日本貸金業協会貸金業法について

この記事では以下の URL を参照しています。