借金の額が増えてきてしまって金利の支払いがキツイ…。毎月の返済額が多くて支払うのが大変。もし、あなたがこのようなお悩みを持っているなら、カードローンの借り換えがおすすめです。

カードローンの借り換えとは、現在の借入先よりも金利などの条件が良いところに借入先を変えることです。

高額の借入が残っていて、長期に渡って返済していく方にとって、金利が少しでも低いと返済総額がそれなりに変わってきます。

例えば100万円を上限金利の15%で毎月2万円ずつ返済すると、返済総額は1,579,052円になります。同じ100万円を14%の借入先に借り換えると、返済総額は1,509,511円になり、約7万円の差が出るのです。

たった1%でも総額にするとそれなりに違いが出るわけですから、さらに低金利のカードローンに借り換えするとかなりの差になります。

| 金利 | 年率15.0% | 年率14.0% |

|---|---|---|

| 返済総額 | 1,579,052円 | 1,509,511円 |

| 返済回数 | 79回 | 76回 |

また、現在の借入先について返済方法が面倒くさい、担当者と合わないなど金利以外の面で不満がある方も、借り換えを検討してみると良いでしょう。

この記事ではカードローンの借り換えを提案している金融機関を紹介します。現在の借入先についてお悩みの方は、ぜひ参考にしてみてください。

カードローンの借り換えにおすすめの金融業者8社を紹介!

カードローンを借り換えるところを選ぶにあたって考えるべきポイントは、現在の借入先よりも金利が低いこと、借り換えに適したローンであることの2点です。

現在の借入先に返済している金利の上限と、あなたが今返済している金額を考えたうえで、条件の良いところを探しましょう。

また、金融業者の中にはカードローン借り換えのためのローンを提供しているところもあります。

借り換えローンであれば、あなたが借り換えを考えていることをわざわざ伝える必要もなく、今の借入先の金利よりも低い金利で契約してくれます。

通常借り換えを希望する方は融資金額が高額になることが考えられるので、審査が厳しくなる傾向にあります。

そういった点でも、カードローンの借り換えは審査に通過して成功させやすいのです。

auじぶん銀行カードローン(じぶんローン)は最大800万円まで借り換えが可能

auじぶん銀行じぶんローン申し込みはこちら

ネット銀行のauじぶん銀行のカードローン、auじぶん銀行じぶんローンは最大800万円まで借り換え可能です。

通常コースの上限金利は年17.5%と銀行カードローンの中では高めですが、下限金利は年1.48%と極めて低いので、高額の借り換えの方にはメリットが大きいです。

さらに、au IDをお持ちの方なら、金利を優遇してもらえるコースがあります。

借り換えコースでau IDによる優遇が適用されると年0.98%~12.5%※という金利になるので、au IDをお持ちの方には特に適している借り換え先です。

※ ご利用限度額が100万円の場合のみ

| コース | 金利(実質年率) | ご利用限度額 |

|---|---|---|

| 通常コース | 1.48%~17.5% | 10万円~800万円 |

| カードローンau限定割(誰でもコース) | 1.38%~17.4% | 10万円~800万円 |

| カードローンau限定割(借り換えコース) | 0.98%~12.5% | 100万円~800万円 |

auじぶん銀行じぶんローン申し込みはこちら

アイフルかりかえMAXは借り換えに積極的で上限金利が低い

大手消費者金融アイフルのかりかえMAXは、アイフルを初めて利用する人を対象とした借り換え専用のローンです。

かりかえMAXは、あなたの現在の金利を聞いた上で審査を行い、現在よりも低い金利を提示してくれます。

アイフルのカードローンをはじめ、多くの消費者金融の上限金利は18.0%であるのに対して、かりかえMAXの上限金利は17.5%です。

また、アイフルは借り換えに対してとても積極的です。ですから、借り換えしたいけど今の借金額を借り入れできるのか自信がないという方におすすめなところです。

申込フォームから申し込みをすると、本人確認の問い合わせが来ます。かりかえMAXを希望の方はその際に借り換え希望であることを伝えてください。通常の申込みからかりかえMAXの申込みに切り替えをしてくれます。

| 金利(実質年率) | 3.0%~17.5% ※1 |

|---|---|

| お借入限度額 | 1万円~800万円 |

| 当日借り入れ | 可能 |

| 担保・保証人 | 不要 |

※1 貸付条件の詳細は公式HPをご確認ください。

横浜銀行カードローンは対象エリアの人なら借り換えが可能

横浜銀行カードローンのお借入3秒診断はこちら

横浜銀行のカードローンは銀行カードローンの中でも特に借り換えに積極的で、最大1,000万円まで借入可能です。

横浜銀行カードローンは借入金利が年1.5%~14.6%なので、もし借り換えが出来たら今よりも利息の返済分を大きく減らすことが出来ます。

ただし横浜銀行の借り換え審査は決して通りやすくはありません。審査に通るためには、毎月の収入がしっかりとあり、返済計画に従って返済していけると判断される必要があります。

また、横浜銀行カードローンは全国に対応していません。

借り換えを受け付けている対象エリアは、住まいか勤務地が東京都全域、神奈川県全域、群馬県の前橋市、高崎市、桐生市のいずれかにある人に限られていますので注意してください。

| 金利(実質年率) | 年1.5~14.6%(変動金利) |

|---|---|

| お借入限度額 | 10万円~1,000万円(10万円単位) |

| 最短当日借り入れ | 可能 |

| 担保・保証人 | 不要 |

横浜銀行カードローンのお借入3秒診断はこちら

プロミスは300万円まで借り換え可能

プロミスおまとめローン審査申し込みはこちら

プロミスは、借り換えローンという名前での商品販売はしていません。しかし、おまとめローンは借り換えに相当するローンの1つなので、問題なく借り換えが出来ます。

プロミスは上限金利プロミスは上限金利が17.8%ですが、審査のうえ現在よりも低い金利で契約してくれます。借入限度額が300万円に対して下限金利が6.3%になっています。

例えば、次に紹介するアコムは100万円~300万円までの下限金利が7.7%ですから、プロミスの6.3%という数字は非常に低いことが分かります。

プロミスを利用する方は、公式サイトのお借入診断を試してから通常の申込フォームで申し込みをしてください。申込内容確認の連絡がきますので、その際に借り換え希望であることを伝えたらOKです。

| 金利(実質年率) | 6.3%~17.8% |

|---|---|

| お借入限度額 | 1万円~300万円 |

| 当日借り入れ | 可能 |

| 担保・保証人 | 不要 |

プロミスおまとめローン審査申し込みはこちら

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アコムは返済期限が長いため月の負担を減らせる

アイフルやプロミスをすでに利用したことがあるという方には、アコムをおすすめします。

アコムは他と比較すると金利面で大きなアドバンテージがあるわけではありません。しかし、100万円以上の借金がある方にとっては、利息の負担が軽くなることは確かです。

また、アコムの特徴として挙げられるのが、返済の最長期間が最終借入日から最長9年7ヵ月・1回~100回と長いことです。

そのため、月の返済を負担に感じていて、返済期間を延ばす代わりに返済額を減らすといった利用も出来ます。

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| お借入限度額 | 1万円~800万円 |

| 当日借り入れ | 可能 |

| 担保・保証人 | 不要 |

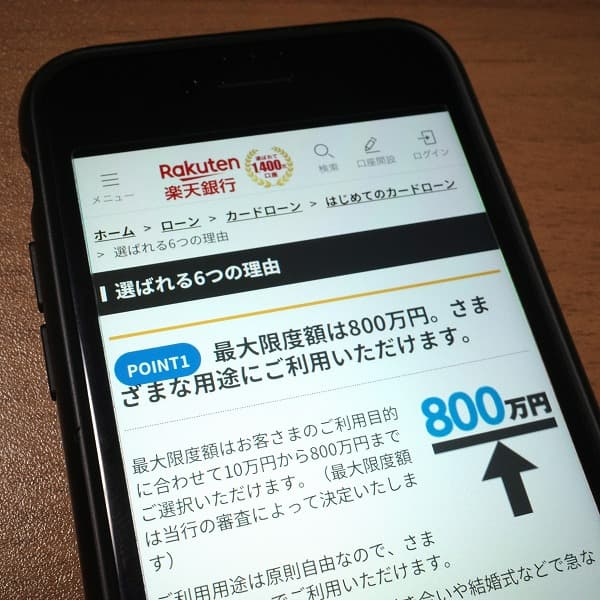

楽天銀行スーパーローンは金利の見直し目的で利用可能

楽天銀行スーパーローンのお申込みはこちら

代表的なネット銀行の1つである楽天銀行スーパーローンは、借入金利の見直し目的で利用することが可能です。

楽天銀行スーパーローンの最大の売りは、年1.9%~14.5%という借入金利です。

上限金利、下限金利ともに消費者金融の金利と比べると一目瞭然です。また、借入限度額が最大800万円と高額なのも楽天銀行スーパーローンの特徴と言えるでしょう。

楽天銀行スーパーローンの審査は、消費者金融の借り換えローンと比べると厳しくなります。あなたの返済能力を厳しく見極めるからこそ、金利の見直しをすることができるのです。

| 金利(実質年率) | 1.9%~14.5% |

|---|---|

| お借入限度額 | 10万円~800万円 |

| 当日借り入れ | 不可 |

| 担保・保証人 | 不要 |

楽天銀行スーパーローンのお申込みはこちら

三菱UFJ銀行バンクイックはメガバンクならではのサポート体制が魅力

三菱UFJ銀行のカードローンであるバンクイックでも借り換えることができます。

バンクイックは国内トップクラスのメガバンクが運営しているので、大きな金額を借り換えるのが不安という方でも安心して利用できます。

また、やはり1.8%~14.6%という銀行カードローンならではの低金利も魅力的です。借り換える最大の目的は現在よりも金利を下げることですから、金利はバンクイックの大きな強みです。

しかし、大手銀行カードローンは審査に通るのが難しいという点は注意が必要です。通常のカードローンでも難易度が高いですから、高額の借り換えとなると審査で返済能力をしっかり確認されます。

バンクイックに申込むなら、返済能力をしっかり示せるようにあらかじめ準備しておきましょう。

| 金利(実質年率) | 1.8%~14.6% |

|---|---|

| お借入限度額 | 10万円~500万円 |

| 当日借り入れ | 不可 |

| 担保・保証人 | 不要 |

大垣共立銀行「マネーレスキュー」は50万円から借り換えられる

大垣共立銀行は岐阜県大垣市に本拠地を置く地方銀行ですが、WEBスタイルという名のネット展開もしています。

大垣共立銀行の借り換えローン「マネーレスキュー」は、消費者金融やカード会社の借入を対象としたローンです。

マネーレスキューに審査に通ると、上限金利14%という低金利で、50万円から借入が出来ます。

しかし、申し込みできるのはOKBの営業エリアに在住の方に限られるのでその点はご注意ください。

マネーレスキューはオリックス・クレジット株式会社が保証会社になっているので、オリックスクレジットの商品に関して金融トラブルを起こしていないことも条件です。

| 金利(実質年率) | 4.0%~14.0% |

|---|---|

| お借入限度額 | 50万円~500万円 |

| 当日借り入れ | 不可 |

| 担保・保証人 | 不要 |

カードローンの借り換えで毎月の利息返済の負担を軽くしよう

カードローンの借り換えは2000年の中ごろから普及し始めましたが、その背景には利息で首が回らなくなってしまう人が増えたという社会課題がありました。

さらに、出資法と利息制限法の2つの法律の上限金利の差によって生じる、グレーゾーン金利という問題も浮上していました。

借り換えは、金利にまつわる社会問題に対して金融機関が提示した解決策の1つです。

現在は上限金利が15%~20%に定められ、同時にグレーゾーン金利は撤廃されていますが、現在でも借金の利息に苦しむ方は多くいます。

こういった問題点から財務局は、カードローンを借り換えたいが審査に通らない場合の相談窓口を設けています。

総量規制の例外貸付であれば借り換えられる

ご存じの方もいると思いますが、現在は総量規制という規制により、消費者金融で年収3分の1以上のお金を借りることは出来ません。

この総量規制も金融庁が先述の社会問題に対して行った対策の1つで、新しい貸金業法によって定められています。

借り換えローンに申し込みたいけど、借入額が今の年収の3分の1以上あるから借りられないと思っている方がいるかもしれません。

借り換えローンは総量規制の例外貸付に当たるので、総量規制の対象外です。

例外に当たる理由は、利用者にとってメリットしかない貸付だからです。

利用者にとっては金利が下がる点、貸す側にとっては自分たちのところに乗り換えてもらえる点で、両者に得しかありません。そのため、国から認められているのです。

- 借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

- 「借換え後」の金利が、借換え前の金利を上回らないこと

- 約定に基づく返済により段階的に残高を減らしていく返済方法であること

- 1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らないこと

- 担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならないこと

申込から融資までの流れ

借り換えローンは、基本的に以下のような流れで申込から融資まで進んでいきます。

- お申込み

- 審査

- 契約手続き

- 融資

- 他社借り入れの返済

カードローン会社よって多少違いはありますが、基本的に借り換えローンはWEB、お電話、無人契約機などから申込み出来ます。

お名前やご連絡先など基本情報を入力して申し込みをすると、申込内容確認の連絡が来るので、その際に借り換え希望であることを伝えてください。すると、専用のプランに切り替えてくれます。

あなたが入力した情報と信用情報をもとにカードローン会社が審査を行います。会社によっては、簡易審査と本審査の2段階になっているところもあります。また、借り換えローンもこのときに在籍確認があります。

審査結果は、消費者金融なら最短30分から60分ほどで通知されます。銀行カードローンの場合は最短で翌営業日になります。

審査に通過した方は、契約手続きに進みましょう。このとき、必要書類の提出があります。カードローン借り換えの契約には、貸金業法に基づいて収入証明書が必要ですので、あらかじめ用意しておくと良いでしょう。

- 源泉徴収票

- 住民税決定通知書

- 給料明細書

- 確定申告書

- 所得証明書

給料明細書は直近2ヶ月分が必要になります。ボーナスがある方は、1年以内の賞与明細書も提出してください。

返済方法や、振込口座の登録などが終わると、さっそく融資に移ります。スムーズに契約できると、ここまで60分以内で終えることも可能です。

登録した口座にお金が振り込まれますので、他社の返済を済ませましょう。アイフルなどの借り換えローンは、会社が返済の代行まで済ませてくれるところもあります。

借り換えするとどれくらい利息を減らすことができるの?

ここまで借り換え先を紹介してきましたが、借り換えることで具体的にどのくらい利息返済分を減らすことができるのでしょうか。

審査に申込むにあたって、借り換えがあなたにとってどれだけのメリットがあるのかを確認しておきましょう。

例えば、現在年率3.0%~18.0%のカードローンで借入をしている方と、1.9%~14.5%の借り換えローンで借入している方が、同じ金額を完済するまでに支払う利息と支払総額を比較します。

通常カードローンの50万円に上限金利を適用し、100万円と200万円には15.0%を適用します。借り換えローンの金利は50万円に14.5%を適用し、100万円と200万円を12.0%とします。

返済期間は50万円を3年間(36回)、100万円を5年間(60回)、200万円を8年間(96回)と想定します。

以上の条件でシミュレートした結果、返済総額は以下の通りになりました。

| 借入額 | 通常ローンの支払総額 | 借り換えの支払総額 | 差額 |

|---|---|---|---|

| 50万円 | 650,721円 | 619,563円 | 31,158円 |

| 100万円 | 1,427,378円 | 1,334,635円 | 92,725円 |

| 200万円 | 3,438,814円 | 3,120,511円 | 318,303円 |

利息の支払い分は50万円の返済で約3万円、100万円の返済で約9万3,000円、200万円の返済で約32万円の差が生まれることが分かりました。

このことから分かる通り、借入額が多ければ多いほど借り換えで得になる差額も大きくなっていきます。借金が100万円、200万円と大きくなってしまっている方はぜひ借り換えを検討しましょう。

| 借入額 | 通常ローンの利息総額 | 借り換えローンの利息総額 |

|---|---|---|

| 50万円 | 150,721円 | 119,563円 |

| 100万円 | 427,378円 | 334,635円 |

| 200万円 | 1,438,814円 | 1,120,511円 |

希望額が利用限度額以内かを確認しておこう

借り換えを希望する方は、高額融資になることもあると思いますので、あなたの希望額がご利用限度額に収まるかどうかをあらかじめ確認しておきましょう。

800万円を上限にしているところが多いですが、プロミスやアコムのように300万円が限度額のところもありますので、注意してください。

| 金融業者名 | ご利用限度額 |

|---|---|

| アイフル | 最大800万円 |

| プロミス | 最大300万円 |

| アコム | 最大300万円 |

| 横浜銀行 | 最大1,000万円 |

| 楽天銀行 | 最大800万円 |

| auじぶん銀行 | 最大800万円 |

| 三菱UFJ銀行 | 最大500万円 |

| 大垣共立銀行 | 最大500万円 |

カードローン借り換えの審査に通るための注意点

借り換えのデメリットを挙げるとすれば、もう一度審査を受けなければいけないところです。

しかし、先に断っておくと、借り換えの審査は簡単ではありません。高額の融資になりますので、誰でも通るわけではありません。

だからこそ、審査で見られるポイントや重視される項目を知っておくと、借り換え成功率アップにつながります。

借り換えローンの審査で見られるポイントは、以下のようなものがあります。

- 現在の借入残高はいくらか

- 月の収入がいくらあるか

- 信用情報の記録に問題はないか

すべて重要なポイントではありますが、特に信用情報の記録に問題がないかはしっかりチェックされます。

信用情報とは、消費者のお金の貸し借りに関する情報のことで、信用情報機関が厳重に管理しています。カードローンの借入や返済はもちろん、クレジットカードの利用履歴も記録されています。

借金の返済やクレジットカード料金の支払いを2~3ヵ月延滞すると、その情報が信用情報に記録されます。

借り換え審査ではあなたが返済をしっかりしてくれそうな人かどうかを信用情報をもとに判断します。そのため、過去の延滞や滞納があると、審査に通過するのは難しくなるのです。

審査の通過率が高いところで借り換えよう

審査に通るか不安な方は初めから審査の通過率が高いところで借り換えを申し込むのも良いです。

カードローンの借り換えにおける通過率を公表しているところはありませんが、消費者金融は借り換えも含めたすべての申込みに対する通過率を公表しています。

銀行やネット銀行は公表しているところがありませんが、一般的に消費者金融よりも審査に通りづらいと言われています。

通過率を比べると、アコムが最も高く42%、次いでプロミスが39.1%、アイフルが34.1%であることが分かりました。それほど大きな差があるとは言えませんが、やや通過率に違いがあることが分かります。

| 消費者金融名 | 審査通過率 |

|---|---|

| アコム | 41.7%(2022年10月~2023年8月) |

| プロミス | 42.2%(2022年10月~2023年7月) |

| アイフル | 32.2%(2022年10月~2023年7月) |

プロミス月次データ2023年3月期、プロミス月次データ2024年3月期

アイフル月次データ2023年3月期、アイフル月次データ2024年3月期

銀行カードローンで借り換えをすると審査の難易度が上がる

実際のところ、通常のカードローンプランで借り換えを成功させることは難しいです。

通常のカードローンや銀行で借り換える場合、申込時に伝える必要はありません。なぜならカードローン会社にとって生活費を借りるのも借り換えるのも変わらないからです。

カードローン会社にとっての両者の違いは、借入希望額です。借り換え目的の方は借入希望額が大きくなります。

返済能力がそれなりに高い方でなければいきなり高額の融資を受けるのは難しいので、審査に通りにくくなってしまうのです。

そういった意味で、借り換えは高額融資希望であることが初めからカードローン会社に伝わっているので、審査に通りやすいのです。

条件の良いカードローンがあれば借り換えを検討しよう

カードローンの借り換え審査は、再度審査を受ける必要があることや、使い慣れたローンから変えるという点にハードルの高さを感じる方も多いです。

しかし、実際には現在よりも利息の返済分を減らすことができて、返済方法についてもあなたの都合がよい方法を選択できるので、メリットばかりです。

借金完済のために、条件が良いところを見つけたら積極的に借り換えを検討してみましょう。

リボ払いの残高も借り換え対象になる

クレジットカードの支払いをリボ払いにしている方も、貸金業者で借り換えることができます。

融資を受けたお金でリボ払いを一括返済し、貸金業者の方に返済をしていくやり方です。

リボ払いは残高が見えづらく、お金を借りている意識が弱くなるので、完済するのが非常に難しいです。その上、手数料が15%から18%とそれなりに高いので、いつの間にか利息が膨らんでいます。

例えば、50万円分の残高を15%のリボ払いにして月1万円元金を返済すると、50カ月で手数料が158,428円かかります。気づきづらいですが、かなりの手数料を払うことになるのです。

それならば、カードローンに借り換えて、期間を決めて返済していく方が建設的というわけです。

複数社からの借入を一本化したい人はおまとめローンを利用しよう

今現在、複数の借入先があり、それらを1つに統一したいという方は、借り換えではなくおまとめローンがおすすめです。

借り換えローンとおまとめローンは似ている商品ですが、それらの違いは対象になる借入先の数です。

おまとめローンは、その名の通り複数の借入を1つの金融業者にまとめるローンで、多重債務を解決するためのものです。

現在の借入が1社からの方は、おまとめではなく借り換えの対象になるので間違えないように注意しましょう。