年収の3分の1を超える借入れはできないとされる「総量規制」。

しかし、総量規制対象外のカードローンを利用すれば、総量規制オーバーでも借りれる場合があるのを知っていますか?

本記事では、総量規制の仕組みや、対象外で借りられるおすすめのカードローン13選をご紹介します。

さらに、除外・例外に該当する貸付けや、消費者金融以外から借りる方法、審査時の注意点まで……

総量規制対象外カードローンのすべてをわかりやすく解説。

ぜひ参考にしてくださいね。

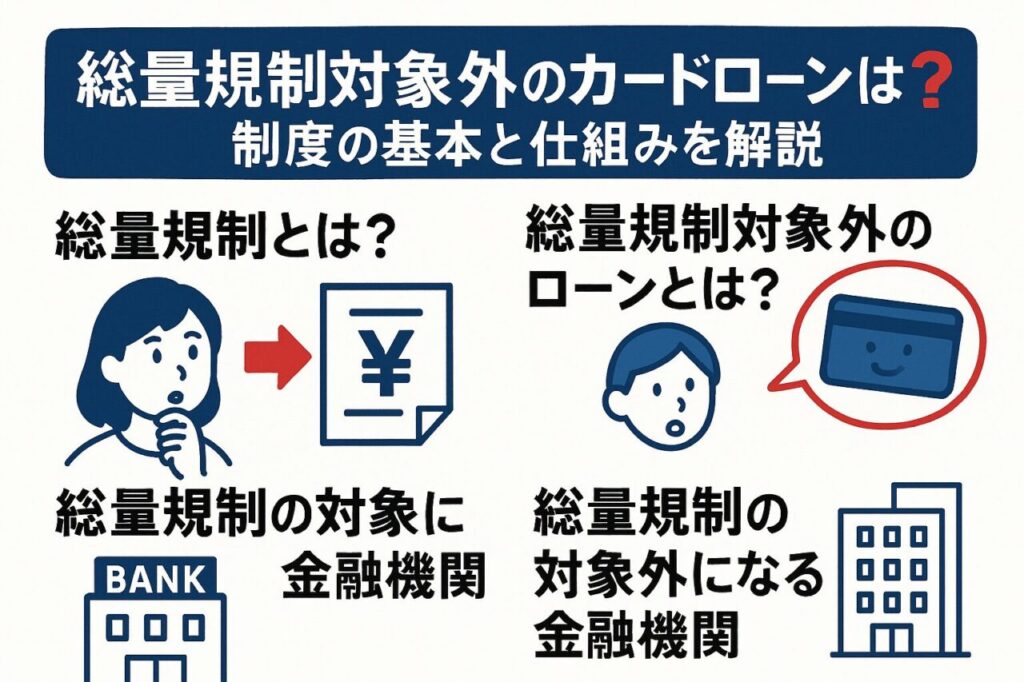

総量規制対象外のカードローンとは?制度の基本と仕組みを解説

総量規制対象外のカードローンとは簡単に言うと、年収の3分の1を超えた金額を借りられる金融商品のことです。

この項では「総量規制」の仕組みを解説し、対象内外となる金融機関について具体的に解説します。

総量規制とは?

カードローンでは消費者の借り過ぎを防ぐために、借りられる金額が法律で制限されています。

これを「総量規制」といい、年収の3分の1を超える借入れは原則できません。

総量規制とは…

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本貸金業協会

しかし、なかには総量規制の対象外として、年収の3分の1を超える借入れができるケースも存在します。

総量規制の対象外になるローン・金融機関とは?

総量規制は、貸金業法によって定められたルールです。

消費者を守るため、年収の3分の1を超える貸付けは禁止されています。

しかし、すべてのローンが総量規制の対象になるわけではありません。

総量規制になじまない貸付け(総量規制の「除外貸付け」)や、顧客の利益の保護に支障を生ずることがない貸付け(総量規制の「例外貸付け」)については、たとえ、年収3分の1を超えても返済能力があると認められれば貸金業者から借入れすることができます。

引用:日本貸金業協会

ここでいう「対象外」とは、利用者の生活再建や返済負担の軽減を目的としたローンや金融機関を指します。

- 銀行カードローン

- 住宅ローン

- 消費者金融の借換えローン

- 配偶者貸付

これらは「利用目的や返済の性質」によって、総量規制から外れるケース。

借り手の生活再建支援や返済負担の軽減を目的として設計されているローン商品です。

そのため、年収の3分の1を超える場合でも借入れが認められています。

一方で、金融機関自体が対象外なことも。

- 銀行

- 信用組合

- 信用金庫

- 労働金庫

- JA

- クレジットカードのショッピング枠(リボ払い含む)

銀行カードローンは銀行法が適用されるので、総量規制の対象外になります。

しかし、総量規制をオーバーした状態で銀行カードローンを申し込むことはおすすめできません。

理由は以下で解説します。

総量規制対象外でも銀行カードローンで借りられない?

総量規制対象外でも、総量規制オーバーの状態では銀行カードローンからお金を借りられないのが現実です。

2017年春までは、総量規制を気にせずに融資を受けることが可能でした。

しかし、銀行カードローンが総量規制に配慮しない貸付けを続けてきた結果、自己破産者が急増する事態に。

その結果、日本弁護士協会から銀行等による過剰貸し付けの防止を求める意見書が金融庁に提出され……

全国銀行協会は、銀行による消費者向け貸付に係る申し合わせを通達。

これにより、2017年10月19日3大メガバンクが貸付上限を自主的に導入することになりました。

現在、銀行カードローンは借入れを一本化するための貸付けを制限しています。

総量規制の対象になる金融機関は?

一方で、総量規制の対象となる金融機関は以下の通りです。

- 消費者金融

- 事業資金を貸し付ける事業者金融

- クレジットカード会社のカードローン・キャッシング

貸金業者が総量規制を超えて貸付けを実施すると、貸金業法違反となり金融庁から業務停止命令が下されます。

そのため、貸金業者は申込者の信用情報を開示して借入総額やカードローンの利用履歴を確認。

返済能力の有無を判断しているのです。

総量規制対象外のカードローン大手消費者金融5選

総量規制対象外のカードローンで1番のおすすめは、大手消費者金融の「おまとめローン」です。

| 消費者金融 | 金利(実質年利) | 限度額 | 即日融資 |

|---|---|---|---|

アイフル | 3.0%~17.5% | 800万円 | 可能 |

| (※)プロミスの詳細はこちら | 6.3%~17.8% | 300万円 | 可能 |

| アコム | 7.7%~18.0% | 300万円 | 可能 |

| レイク | 6.0%~17.5% | 500万円 | 可能 |

消費者金融の貸付けは主に総量規制の対象となりますが、「おまとめローン」は総量規制対象外。

多くの消費者金融がおまとめローンで総量規制オーバーの貸付けを行っています。

おすすめの大手消費者金融は以下の5つ。

ローンを一本化して毎月の返済日を1回にまとめられるため、返済が楽になるのがメリットです。

同じおまとめ目的のローンでも、魅力や特徴は各社で異なります。

金利や限度額、即日融資出来るかどうかなど比較の参考にしてみてください。

①アイフルは今より低い金利で借入れできる

アイフルは消費者金融の中でも、おまとめなどの専用商品を全面的に宣伝しています。

アイフルをすでに利用している人は「おまとめMAX」の対象。

はじめて利用する人は「かりかえMAX」の対象です。

アイフルの専用ローンは総量規制の例外に当たる金融商品で、総量規制対象外の借入れが可能。

複数の借金の一本化で金利・返済額ともに軽減できるため、借金地獄を抜け出す第一歩を踏み出せます。

申込みは通常のカードローン申込みをした後、審査前の借入意思確認時に一本化希望を口頭で伝えてください。

| 金利(実質年利) | 3.0%~17.5% ※1 |

|---|---|

| 限度額 | 1万円~800万円 |

| 即日融資 | 可能 |

| 審査時間 | 最短9分 ※2 |

※1 貸付条件の詳細はリンク先の公式HPをご確認ください。

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

②アコムの専用ローンは即日借入れ可能

アコムは貸金業法に基づくおまとめ専用ローンを取り扱っています。

おまとめ対象は貸金業からの借入れのみで、来店契約は必須。

ただし、無人契約機での契約もできます。

上限金利は18.0%、限度額は300万円です。

アコムは自社ATMが多く、Web返済が可能ですので繰り上げ返済もうまく活用できるでしょう。

即日融資も対応しているため、急いでいる人にはアコムをおすすめします。

| 金利(実質年利) | 7.7%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 即日融資 | 可能 |

| 審査時間 | 最短30分 |

※18,19歳の方は収入証明書の提出が必須です。

③プロミスは最低金利が低い

プロミスは貸金業法に基づくおまとめローンなどを用意している消費者金融です。

最低金利はアイフルよりも低いのが特徴。

さらに、郵送物なし、カードレス、スマホATM取引といった付帯サービスが充実しており……

とにかくラクなのでおすすめです。

申込みは通常のカードローン申し込みをした後、審査前の借入意思確認時に一本化希望であることを伝えてください。

| 金利(実質年利) | 6.3%~17.8% |

|---|---|

| 限度額 | 300万円 |

| 即日融資 | 可能 |

| 審査時間 | 最短3分 ※ |

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

プロミスの審査申し込みはこちら

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

④レイクはおまとめで金利が15%

レイクは貸金業法に基づくおまとめ専用ローン「レイクdeおまとめ」を提供しています。

最大の特長は、借入総額が100万円以上であれば金利が15.0%に引き下げられる点です。

レイクdeおまとめを利用すれば、借入総額は変わらなくても金利が15.0%まで下がります。

月々の返済額・返済総額ともに大きく軽減可能です。

契約はWebまたは店舗で完結でき、来店不要で申し込めるのもポイント。

Web返済にも対応しているため、繰り上げ返済による利息軽減も活用しやすいでしょう。

さらに、申込対象年齢は満70歳までと比較的高めに設定されています。

他社では断られがちな年齢層の人にも、利用しやすいのは魅力ですね。

| 金利(実質年利) | 6.0%〜17.5%※ |

|---|---|

| 限度額 | 500万円 |

| 即日融資 | 可能 |

| 審査時間 | 最短20分 |

※100万円以上の場合、6.0%~15.0%

⑤SMBCモビットは最大800万円までおまとめ可能

SMBCモビットは貸金業法に基づいたおまとめ専用ローンを取り扱っています。

なんと最大800万円までの借入れをおまとめ可能。

限度額に余裕があるため、現在の借入残高が多い人でも安心して利用できます。

返済は最長160回と長めに設定されており、月々の返済負担を抑えながら、無理なく返済を続けたい人向きです。

返済日は毎月5日・15日・25日・末日から選べるため、家計管理のしやすさも魅力。

さらに、SMBCモビット独自の特典として「Vポイント」が利息支払いで貯まるサービスも。

利息200円ごとに1ポイントが付与され、返済期間が長いほどポイントが貯まります。

| 金利(実質年利) | 3.0%〜18.0% |

|---|---|

| 限度額 | 800万円 |

| 即日融資 | 可能 |

| 審査時間 | 最短15分 ※ |

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

総量規制対象外のカードローン中小消費者金融8選

中小規模の消費者金融でもおまとめローンを取り扱っています。

大手と比較すると金利が高めであったり、即日融資できないといったデメリットもありますが……

総量規制対象外で借りることが可能です。

中小規模の消費者金融のおすすめは、以下の8社。

大手消費者金融の審査に落ちてしまった人は、相談してみると良いでしょう。

| 消費者金融 | 金利(実質年利) | 限度額 | 即日融資 |

|---|---|---|---|

| フクホー | 7.3%~15.0% | 200万円 | 可能 |

| アロー | 15.0%~19.94% | 200万円 | – |

| ダイレクトワン | 4.9%~18.0% | 300万円 | – |

| キャネット | 12.0%~20.0% | 300万円 | – |

| アスマイル | 6.9%~13.9% | 500万円 | – |

| サンワファイナンシャル | 6.8%~18.0% | 300万円 | 不可 |

| いつも | 4.8%~18.0% | 500万円 | – |

| シンエイ | 7.5%〜18.0% | 200万円 | 可能 |

総量規制対象外となるローン3種を解説

総量規制の対象外となる借入方法は、大きく3つに分けられます。

それぞれの特徴を解説します。

①例外貸付

総量規制は利用者を多重債務から守るためのものです。

そのため、顧客にとってメリットしかない借入れは「例外」として規制対象外になります。

医療費や葬儀費用といった、生きていく上で必要不可欠と認められる資金も例外貸付の対象です。

- 顧客に一方的有利となる貸付

- 借入残高を段階的に減少させるための貸付

- 緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収の3分の1以下の貸付け

- 個人事業者に対する貸付け

- 新たに事業を営む個人事業者に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでのつなぎ資金に係る貸付け

※日本貸金業界:総量規制とは | 貸金業法についてより引用

総量規制の「例外」となる用件は、消費者の状況が好転するやむをえない理由で借金が必要不可欠な状況に限ります。

②除外貸付

除外貸付に該当するのは、年収の3分の1には収まらないような高額融資など。

そもそも総量規制の対象にはならない貸付けを指します。

借入残高には加算されないため、その後の新たな借入れにも影響を与えません。

- 不動産購入のための貸付け(いわゆる住宅ローン)

- 自動車購入時の自動車担保貸付け(いわゆるカーローン)

- 高額療養費の貸付け

- 有価証券を担保とする貸付け

- 不動産を担保とする貸付け

- 売却予定不動産の売却代金により返済できる貸付け

日本貸金業界総量規制とは | 貸金業法についてより引用

自動車ローンや住宅ローンといった貸付けは、そもそも審査が厳しい傾向にあります。

「総量規制の除外」と難しい形で紹介されていますが……

お金を借りていると言っても、総量規制とは関係のない貸付けが並んでいると思ってOKです。

③銀行カードローン

銀行カードローンは貸金業法が適用されないため、総量規制の対象外です。

ただし2017年以降の自主規制により、年収の3分の1以上の貸付けには消極的。

総量規制オーバーで審査に通過する可能性は低いと考えられます。

総量規制対象外のおまとめローン|東京スター銀行

東京スター銀行のおまとめローンは「年収の3分の1制限なし」で利用できる商品です。

借入れの一本化を目的としたローンのため、自主規制の対象外になるケースがあります。

| 金利(実質年利) | 9.8%・12.5%・14.6% |

|---|---|

| 限度額 | 30万円以上1,000万円以下 |

| 融資目的 | おまとめによる一本化 |

総量規制対象外のおまとめローン|ネット銀行

ネット銀行も「おまとめ利用」に積極的なケースが増加。

使っているネット銀行やスマホユーザーなら金利が優遇されるケースもあります。

候補の一つとしてチェックしてみてください。

| 銀行名 | 貸付利息(年率) | 融資額 |

|---|---|---|

| 住信SBIネット銀行 | 3.775%~12.0% | 10万円~1,000万円 |

| auじぶん銀行 | 1.48%~17.5%(通常コース) | 10万円~800万円(通常コース) |

その他にもおまとめローンを受け付けている銀行はたくさんあります。

地方銀行で銀行口座を持っているのであれば、地元の地方銀行でお金を借りたほうが良いでしょう。

店舗で相談できたり、銀行ATMが多いなど返済しやすいのでおすすめです。

| 銀行名 | 詳細 |

|---|---|

| 西日本シティ銀行 | おまとめローン(無担保型) |

| 三十三銀行 | おまとめローン(アイフル保証) |

| 紀陽銀行 | おまとめローンプラス |

| みちのく銀行 | おまとめローン「あわせ~る」 |

| 中国銀行 | おまとめフリーローン |

| もみじ銀行 | おまとめ!もみじ君 |

| 福邦銀行 | おまとめローン |

| 豊和銀行 | おまとめフリーローン「ほうわスーパーベスト」 |

| 愛媛銀行 | ひめぎんおまとめローン |

| 静岡中央銀行 | おまとめローン |

| 宮崎銀行 | みやぎんおまとめ1(ワン) |

| トマト銀行 | ひとまとめ |

総量規制対象外で消費者金融以外から借りる方法5選

総量規制オーバーでも借りることが出来るパターンは、他にもあります。

ここからは消費者金融以外から借りる方法を5つ解説します。

ご自身の状況やシーンにあった方法で借入れをしましょう。

①クレジットカードのショッピング枠は総量規制の対象外

クレジットカードのショッピング枠は総量規制の対象外。

現金を引き出すことはできませんが、ショッピング枠を使用して買い物は可能です。

クレジットカードの支払額を減らすなら「リボ払い」も利用できます。

しかし、リボ払いの上限金利は18.0%前後となっており、決して低いとは言えません。

いつの間にかリボ払い残高が払えなくなり、結果的に首が回らなくなってしまう人も多くいるので気を付けましょう。

また、クレジットカードのキャッシング枠は総量規制の対象となるため、注意が必要です。

②個人事業主の事業資金は総量規制の対象外

個人事業主として事業資金を借りる場合、ビジネスローンの扱いとなるため「総量規制の例外」となります。

つまり、総量規制オーバーして借入れが可能ということです。

消費者金融や銀行は、個人事業主向けにビジネスローンを用意しています。

アイフルはその中でも限度額が高く、事業資金(運転資金・設備投資資金)として利用可能。

消費者金融以外にも、ネット銀行などがビジネスローンを取り扱っています。

担保は不要、即時振込・即時返済サービスにも対応。

当座の運転資金やつなぎ資金の確保など、資金繰りに困りやすい個人事業主には便利な資金調達法です。

即日融資にも対応しています。

| 金融機関名 | 商品名 | 限度額 |

|---|---|---|

| アイフル | 事業サポートプラン(個人プラン) | 500万円まで |

| アコム | ビジネスサポートカードローン | 300万円まで |

| プロミス | 自営者カードローン | 300万円まで |

| レイク | レイクdeビジネス | 500万円まで |

| セゾンファンデックス | カードローン(個人事業主専用) | 500万円まで |

| オリックス・クレジット | VIPローンカードBUSINESS | 500万円まで |

| PayPay銀行 | ビジネスローン(個人事業主向け) | 500万円まで |

③農協やろうきん、信用金庫は総量規制の対象外

銀行は総量規制の対象外ですが、農協や労働金庫、信用金庫や信用組合等の貸付けも総量規制の対象外です。

JAバンクの各種ローンでは、住宅ローンやマイカーローン、カードローンなど取り扱っています。

農業関係の従事者は、JAバンクで借入れを検討してみてください。

各JA所定の資格や要件を満たす方に限りますが、仮申込みはインターネットから24時間365日対応しています。

ろうきん(全国労働金庫協会)は営利を追求しない助け合いの金融機関です。

支援を目的としているため、金利も低く設定されています。

公務員や労働組合・生協の組合員の人は、他行や消費者金融からの乗換えとしても利用可能です。

信用金庫は、信用金庫法に基づく会員の出資による、営利を目的としない協同組織の地域金融機関。

中小企業や個人のための金融機関なので、営利を目的としていない分、金利が低く利息の負担を減らせます。

④配偶者貸付契約は総量規制の対象外

主婦(主夫)が申し込みできる配偶者貸付契約は総量規制対象外です。

配偶者貸付契約を申請すると、配偶者と合わせた年収の3分の1以下の借入れが認められます。

そのため、ご自身の収入の3分の1を超えても問題ありません。

しかし、申請には配偶者の同意書が必要になります。

バレないように内緒で借りることは難しいです。

- 配偶者貸付け申込書

- 収入証明書

- 婚姻関係証明書

⑤質屋は総量規制の対象外

質屋(質預かり)は、総量規制の対象外となります。

質屋の借入限度額の設定は、一般的なカードローンとは異なる仕組み。

利用者の年収ではなく、担保に出した物品の価値が重要視されます。

具体的には、担保として預けた物品の約7~8割まで借入可能です。

高値が付きやすい物品については、以下の一覧を参考にしてください。

- ジュエリー

- 腕時計

- ブランドバッグやブランド小物

- スマートフォン

- カメラ

- パソコン

質屋での借入れは審査不要。

査定が終わればすぐに借入金額がわかり、即日融資を受けられる点が最大のメリットです。

カードローンの審査が不安な人は検討してみましょう。

総量規制対象外カードローン審査のポイント5つ

総量規制対象外のカードローンは融資金額が高額になるため、一般的なカードローンに比べて審査が厳しくなります。

貸金業者は貸し倒れのリスクを回避する目的で、融資を慎重に行っているからです。

ここでは、総量規制対象外のカードローン審査を受ける際に知っておきたいポイントを5つ解説します。

①収入証明書を提出して返済能力を示す

総量規制対象外のカードローンで審査に通るためには、安定した収入を証明する必要があります。

貸金業者は、貸付けの際に利用者の返済能力調査を義務付けられているからです。

審査で有効となる収入証明書の種類を以下にまとめました。

- 源泉徴収票

- 給与の支払明細書

- 確定申告書

- 納税証明書

- 年金通知書

年収の3分の1以上を借りる場合、貸し倒れのリスクは一般のカードローンよりも高め。

そのため、審査もより細かく返済能力を確認する必要があります。

ただし、重視するのは年収ではなく、一定額の収入を継続して得ているかどうかです。

一度にまとまった収入がある人よりも、毎月一定額の収入がある人の方が審査に通る可能性があります。

つまり、年収が少ない人でも継続して一定額を得ていれば審査に通る可能性があるということ。

安定した収入が証明できる書類を用意して審査に備えましょう。

②収入源を調査するため在籍確認がある

総量規制対象外のカードローンの審査では、収入源を調査するために電話による在籍確認が実施されます。

貸金業者は、利用者が勤務先に所属している事実を確認することで、安定した収入の裏付けをしているのです。

勤務していることが確認できない場合、収入のない無職だと判断されて審査に通らないこともあります。

そのため、在籍確認には必ず応じるようにしてください。

もし会社の人にバレたくない場合、利用者への配慮があるカードローンを選ぶのが最適です。

アイフルでは、勤務先に電話連絡をする際に会社名を名乗ったり、要件を第三者に伝えない配慮をしています。

基本的には個人名を名乗るため、あらかじめ会社の人に知人から電話がくることを伝えておくと良いでしょう。

③信用情報を確認される

貸金業者は審査をする際、JICCやCICといった信用情報機関に利用者の信用情報を確認しています。

もし滞納している場合、返済能力が低いと判断され審査に通らないことも。

総量規制以上を借りる場合は返済金額も増えることから、1つでも滞納があるとマイナス評価につながります。

そのため総量規制対象外のカードローンに申込むときは、事前に滞納を解消しておきましょう。

さらに、複数の貸金業者から借入れをしている人は、申込み前に1件でも借入れ件数を減らしておくことが重要。

少しでも審査に通りやすい状態に近づけておきましょう。

④返済中のローンは延滞しない

カードローンの審査では、現在の借入れを滞りなく返済しているかどうかも重要な審査基準の1つです。

延滞がある状態では、「新たな借入れをしても返済ができないのでは?」と判断され、審査落ちの原因となります。

過去の延滞よりも、今まさに滞納している事実のほうが審査では厳しく見られます。

申込前には確実に支払いを済ませておくことが重要。

また、延滞は支払日を1日過ぎただけでも記録される可能性があります。

たとえ小さな遅れでも、今後のローン審査に影響する可能性があるため注意しましょう。

⑤借入件数・金額は正確に申告する

審査時には、現在の借入件数や残高を正確に申告することが大前提です。

虚偽が発覚すると、審査に落ちるだけでなく、「信用できない人物」として今後の申し込みにも影響が出る可能性も。

カードローンの審査基準では、正確な情報開示と、返済能力の有無が重視されます。

借入先が多くて大変な場合でも、事前に自分の借入状況をしっかり把握しておくことが、審査通過への第一歩です。

必要であれば、自分で信用情報を取り寄せて確認しておくのもおすすめですよ。

街金や闇金なら、総量規制オーバーでも借りられるのか

街金とは、地域密着で営業している中小の消費者金融のことです。

かつては「サラ金」と呼ばれていましたが、いずれも貸金業法に基づき登録を受けた正規の貸金業者。

そのため、大手消費者金融と同じく総量規制の対象となります。

「街金なら総量規制オーバーでも借りれるのでは?」と考える人もいるかもしれません。

しかし、法律上は年収の3分の1を超える貸付けは不可能です。

一方、貸金業登録を行わずに違法に営業している業者は「闇金」と呼ばれます。

闇金では総量規制を無視して貸し付けるケースもあり。

表向きは「審査なし」「即日融資」「総量規制対象外」などと宣伝しています。

しかし実際には、下記のような深刻なトラブルにつながる危険性が高く、絶対に利用してはいけません。

- 法外な高金利を請求される

- 違法な取り立てや嫌がらせを受ける

- 個人情報や家族にまで被害が及ぶ

総量規制対象外カードローンを探している場合は、必ず正規の金融機関や消費者金融のおまとめローンなど、合法的な方法を選びましょう。

総量規制対象外カードローンを利用するときの注意点2つ

総量規制の対象外となるカードローンは非常に便利。

しかし、利用する際にはいくつか注意しなければならない点があります。

①自身の返済能力に見合う金額を借りる

総量規制を超える借入れが可能であっても、自身の返済能力を超える借入れをすることは避けましょう。

無理な借入れをすると、返済が困難になるおそれがあります。

毎月の返済額は手取りの20%以内に抑えるのがおすすめ!

ひとつの目安として、月々の返済は手取り額の20%以内に抑えるようにしましょう。

手取り月収が20万円の場合、毎月の返済額は4万円以内となります。

カードローン以外にも借入れがある場合は、それも踏まえて借入額を決めます。

無理のない返済計画を立てることが、返済を長引かせないポイントです。

②審査が甘い会社は闇金の可能性がある

街中で「今すぐ融資。保証人不要、審査なし」や「激甘」といった看板を見たことはありませんか?

「審査なし」のような甘い謳い文句を掲げている業者は、いわゆる闇金です。

違法な深夜の取り立てや法外な金利がかかるなど、借りてもいいことはありません。

最悪の場合、弱みを握られてどんどん借金地獄に陥ってしまう可能性も……

闇金の可能性がある業者には手を出さないようにしましょう。

総量規制の壁を越えられないときは債務整理で対応を

総量規制の上限に達してしまうと、それ以上カードローンやキャッシングを利用することはできません。

無理に新しい借入先を探すよりも、債務整理による解決を考えたほうが安全です。

債務整理とは、法律に基づいて借金の返済負担を軽減し、生活の立て直しを目指すための制度。

状況に応じて、次のような手続きがあります。

- 任意整理:貸金業者と交渉し、利息や将来利息をカットしてもらい、返済額を減らす手続き

- 個人再生:裁判所に申し立てを行い、借金を大幅に減額し、原則3〜5年で返済する手続き

- 自己破産:裁判所に申し立てを行い、財産を整理したうえで残った借金を免除してもらう手続き

上記の方法を使えば、返せないまま借金を増やすという悪循環から抜け出すことが可能。

借金で生活が行き詰まりそうなときは、できるだけ早めに債務整理を検討しましょう。

総量規制対象外のカードローンについてよくある質問4つ

こちらでは、貸金業法Q&Aを参考に、総量規制に関するQ&Aを作成しました。

消費者金融や銀行から借入れを検討している人は参考にしてください。

Q1.専業主婦は総量規制の対象になるの?

A.配偶者貸付の場合、総量規制の対象外(例外)になります。

自身に収入がない専業主婦は、基本的に借入れ不可です。

多くの金融機関では、総量規制以前に専業主婦への貸付けを行っていません。

ただし、配偶者貸付の場合は総量規制の「例外」にあたるため、借入れが可能です。

どうしても借入れが必要な場合は、配偶者貸付を利用してキャッシングを申込みましょう。

パートなどで収入を得ている主婦の場合……

夫の年収が350万かつ妻の年収が40万円だと、妻は夫の年収と合わせて390万円の3分の1。

つまり、上限130万円まで借入れが可能です。

Q2.個人事業主ですが、事業資金も引っかかるのでしょうか?

A.個人事業主の方が事業資金に使用するためのキャッシングなら総量規制対象外となります。

個人の生活に使用するお金は総量規制の対象となりますが……

事業資金は対象となりません。

また、事業資金として借りたお金は事業の為にしか使用できないため注意しましょう。

Q3.保険の契約者貸付制度にも総量規制は適用されますか?

A.保険の契約者貸付制度は総量規制の対象外となります。

保険の契約者貸付制度は、契約者が保険を解約した時点で返ってくるお金(解約返戻金)を前貸しする制度です。

総量規制は無担保借入に対して適用されるため、担保のある借入れには適用されません。

したがって、金利のかかるキャッシングのような形を取っていますが……

契約者貸付制度は保険そのものが担保となっているお陰で総量規制の対象にはならないのです。

Q4.総量規制の対象となる収入にはどんなものがありますか?

A.貸金業法に定められている総量規制の対象となる収入には以下の物が定められています。

- 給与

- 年金

- 恩給

- 定期的に受領する不動産の賃貸収入(事業として行う場合を除く。)

- 年間の事業所得(過去の事業所得の状況に照らして安定的と認められるものに限る。)

※日本貸金業協会貸金業法について

この記事では以下の URL を参照しています。