借金問題に苦しむ人の中には「おまとめローン」を検討している人も多いでしょう。

しかし、おまとめローンは種類がありすぎてどこに申し込んだらいいのか迷いますよね。

そこで本記事では、おすすめのおまとめローンを14種ご紹介し、各社の魅力を徹底比較します。

銀行系と消費者金融系に分けて解説するので、自分に合った借入れ先を探してみてくださいね。

さらに、おまとめローンの選び方のコツや審査通過のポイント、審査落ちした時の対処法まで網羅。

おまとめローンに関する、あなたの不安を解消します!

おまとめローンおすすめランキング!銀行系6選

銀行系おまとめローンの魅力は、金利の低さと安心感。

ここでは、おすすめ6社を紹介します。

商品名が「おまとめローン」ではない場合もありますが、資金使途自由のため、おまとめ目的の利用も可能です。

①横浜銀行「カードローン」は関東エリアに居住・勤務している人におすすめ

関東近郊に自宅か勤務地がある人には、横浜銀行のカードローンがおすすめ。

横浜銀行カードローンは、おまとめ目的での利用が認められています。

銀行ならではの低金利水準で、利息の負担額を減らすことが可能です。

今現在、横浜銀行の口座を持っていない人でも申し込めます。

横浜銀行カードローンの貸付対象となるエリアは

- 神奈川全域

- 群馬県前橋市、高崎市、桐生市

エリア内に居住または勤務している人はぜひ検討してくださいね。

横浜銀行カードローンのお借入3秒診断はこちら

- 銀行カードローンでおまとめ利用が認められている

- 対象者が関東エリアの方に限られる

| 実質年率 | 年1.5~14.6%(変動金利) |

|---|---|

| 契約限度額 | 10万円~1,000万円(10万円単位) |

| 審査回答時間 | 最短即日 |

| 返済期間 | – |

| 担保・保証人 | 不要 |

| 金融機関名 | 株式会社横浜銀行 |

| 登録番号 | 関東財務局長(登金)第36号 |

| 金融機関コード | 0138 |

| 電話番号 | 0120-458-014 |

横浜銀行カードローンのお借入3秒診断はこちら

②東京スター銀行「スターワン乗り換えローン」は来店不要で1,000万円までおまとめ

東京スター銀行のおまとめローン(スターワン乗り換えローン)は、年率が9.8%~14.6%。

審査によって、30万円から最大1,000万円まで借入れできます。

審査から契約までWEBで完結でき、来店は不要です。

ただし、事前に口座の開設が必要なので注意しましょう。

前年度の年収が200万円以上という条件を満たせば、契約社員や派遣社員の方も申込可能ですが……

自営業・パート・アルバイトの方は利用できません。

- 審査から契約までWEBで完結

- 年収200万円以上なら契約社員や派遣社員の方でも申込み可能

| 実質年率 | 9.8%~14.6% ※銀行所定の審査により決定いたします |

|---|---|

| 契約限度額 | 30万~1,000万円 |

| 審査回答時間 | 最短2日 ※土日祝・年末年始は除きます。 |

| 返済期間 | 一律10年 |

| 担保・保証人 | 不要 |

| 金融機関名 | 株式会社東京スター銀行 |

| 登録番号 | 関東財務局長(登金)第579号 |

| 金融機関コード | 0526 |

| 電話番号 | 0120-82-1154 |

③楽天銀行「スーパーローン」は会員ランクに応じた審査優遇やキャンペーンが魅力

楽天銀行スーパーローンは、楽天会員ランクに応じた審査優遇(※)や期間限定キャンペーンが最大の魅力です。

上手く活用することで借入条件を見直すチャンスになるでしょう。

金利は年1.9%~14.5%で、最高800万円までの借入れに対応。

現在よりも利息の支払いを軽減したり返済の手間を少なく出来る可能性があります。

普段から楽天をよく利用する人なら、ぜひ選択肢に入れてほしい商品です。

※一部例外あり

- 楽天会員ランクに応じた審査優遇(※)がある

- 期間限定のキャンペーンに積極的

- おまとめローンではないが借入れの見直しに最適

※一部例外あり

| 実質年率 | 年1.9%~14.5% |

|---|---|

| 契約限度額 | 10万~800万円 |

| 審査回答時間 | 最短即日~ |

| 返済期間 | – |

| 担保・保証人 | 楽天カード株式会社または三井住友カード株式会社が保証します。 ただし、楽天銀行が認めた場合は不要です。 |

| 金融機関名 | 楽天銀行株式会社 |

| 登録番号 | 関東財務局長(登金)第609号 |

| 金融機関コード | 0036 |

| 電話番号 | 0120-720-115 |

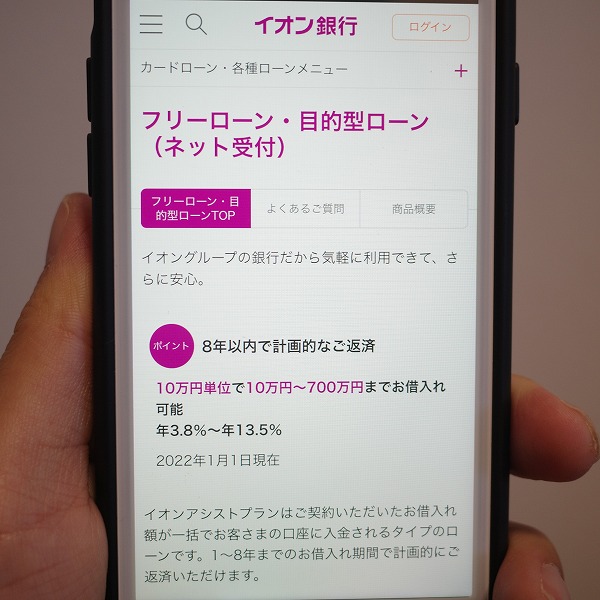

④イオン銀行「フリーローン」は上限金利が低く、返済ペースを調整しやすい

イオン銀行のフリーローンは使用目的自由のため、おまとめローンとしても利用できます。

年率は3.8%~13.5%と上限金利が低く、10万円単位で10万円~700万円まで借入れ可能です。

インターネットからの申込みで、融資までの手続きもスピーディ。

また、6か月毎の増額返済や、インターネットバンキング・イオン銀行店舗で繰上げ返済にも対応しています。

イオンを日常的に利用する人におすすめです。

- 資金の使用目的は原則自由

- 6か月毎の増額返済や、インターネットバンキング・イオン銀行店舗で繰上げ返済も可能

| 実質年率 | 3.8%~13.5% |

|---|---|

| 契約限度額 | 10万~700万円 |

| 審査回答時間 | – |

| 返済期間 | 最長8年 |

| 担保・保証人 | 不要 |

| 金融機関名 | 株式会社イオン銀行 |

| 登録番号 | 関東財務局長(登金)第633号 |

| 金融機関コード | 0040 |

| 電話番号 | 03-5280-6501 |

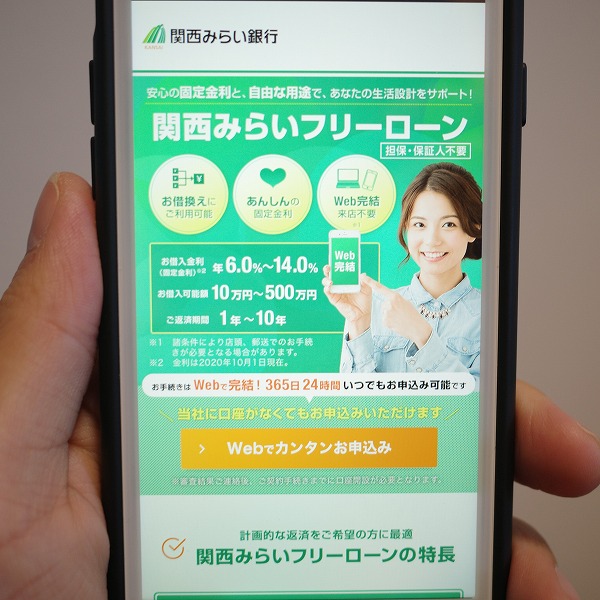

⑤関西みらい銀行「フリーローン」はパートアルバイトも申込み可能

関西みらい銀行は、大手金融機関りそなグループの銀行です。

関西みらい銀行の扱うフリーローンは年率1.7%~14.0%の固定金利で、1,000万円まで借入れできます。

対象年齢は、申込時点で満20歳以上満66歳未満。

最終ご返済時の年齢が満71歳未満かつ、安定した収入があればパート・アルバイトも申込み可能です。

手続きはWeb完結で、仮申込みは提出書類もありません。

借入資金の使用目的は自由となっているため、おまとめローンとして利用できますよ。

- 継続安定した収入があればパート・アルバイトの方も申込みが可能

- 来店不要のWeb完結で、仮申込みは提出書類もなし

| 実質年率 | 1.7%~14.0% |

|---|---|

| 契約限度額 | 10万~1,000万円 |

| 審査回答時間 | 翌日以降 |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要 |

| 金融機関名 | 株式会社関西みらい銀行 |

| 登録番号 | 近畿財務局長(登金)第7号 |

| 金融機関コード | 0159 |

| 電話番号 | 06-7638-5000 |

⑥西日本シティ銀行「NCBおまとめローン」は専業主婦OK!返済期間も長い

西日本シティ銀行のNCBおまとめローンは、固定金利の年4.9%~15.0%。

最大500万円までの借入れを一本化することができます。

返済期間は最大15年と長く、安定した収入があればパート・アルバイト・新入社員でも申込み可能です。

最大の特徴は、専業主婦(主夫)でも、配偶者に安定した収入があれば申込み可能であること。

ただし、パート・アルバイト・専業主婦(主夫)の場合、借入限度額は50万円までとなります。

また、担保出来る土地や建物があれば最高1,500万円、返済期間も最長20年までおまとめできる点も魅力です。

- 最長15年の返済期間で計画的に返済していける

- 安定した収入があればパート・アルバイト・新入社員でも申込み可能

- 専業主婦(主夫)でも配偶者に安定した収入があれば申込み可能

| 実質年率 | 4.9%~15.0% |

|---|---|

| 契約限度額 | 10万~500万円 |

| 審査回答時間 | – |

| 返済期間 | 最長15年 |

| 担保・保証人 | 不要 |

| 金融機関名 | 株式会社西日本シティ銀行 |

| 登録番号 | 福岡財務支局長(登金)第6号 |

| 金融機関コード | 0190 |

| 電話番号 | 092-476-1111 |

おまとめローンおすすめランキング!消費者金融系8選

消費者金融は、おまとめ目的の融資に積極的です。

申込者の現状への理解もあるので、柔軟に対応してくれますよ。

ここでは、消費者金融系おまとめローンおすすめ8社を紹介します。

なお、保証人や担保は不要で、総量規制の例外貸付に該当するのでご安心ください。

また、信販・クレジットカード会社提供の「使途自由なカードローン」をおまとめ目的で利用することも可能です。

①アコム「借換え専用ローン」は即日審査!急いで借りたい人におすすめ

アコムの「借換え専用ローン(おまとめローン)」は最短即日で審査結果が通知されます。

上限年率は18.0%と比較的高めですが、100万円以上の融資額なら15.0%以下の金利で借入れ可能な点は魅力です。

また、Web申込みも可能なため、自宅付近に自動契約機「むじんくん」が配置されていない人も安心。

少額の借金をすぐに借換えしたい人は、ぜひ検討してみましょう。

- 無理のない返済スケジュールを立てられる

- すぐに審査結果を知ることができる

| 実質年率 | 7.7%~18.0% |

|---|---|

| 契約限度額 | 1~300万円まで |

| 審査回答時間 | 最短即日 |

| 返済期間 | 最長12年3ヵ月 |

| 担保・保証人 | 不要 |

| 商号 | アコム株式会社(ACOM CO., LTD.) |

| 貸金業者登録番号 | 関東財務局長(14)第00022号 |

| 日本貸金業協会会員番号 | 第000002号 |

| 電話番号 | 0120-07-1000 |

②アイフル「おまとめMAX」はリボも対象!返済期間は最長10年

アイフルの1秒診断はこちら

アイフルでは「おまとめMAX」という、貸金業法に基づく借金一本化のおまとめローンを提案しています。

貸金業者や銀行ローン、クレジットカードのリボも対象となる点が魅力です。

実質年率は3.0%~17.5%で、融資額は1万円から800万円まで。

20歳以上の定期的な収入や返済能力がある人であれば、誰でも申込み可能です。

返済の最長期間は10年120回と長めに設定されており、無理のない返済プランを立てることができます。

申込みには、原則的に他社借り入れ条件等の確認ができる書類が必要です。

事前に準備しておきましょう。

- WEB申込みで郵送物なし

- 貸金業者、銀行ローン、クレジットカードのリボも対象

- 現在借入れしているローンよりも低い金利で契約可能

| 実質年率 | 3.0%~17.5% ※1 |

|---|---|

| 契約限度額 | 1万~800万円 |

| 審査回答時間 | 最短9分 ※2 |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要 |

| 日本貸金業協会会員番号 | 第002228号 |

| 電話番号 | 0120-201-810 |

※1 貸付条件の詳細はリンク先の公式HPをご確認ください。

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アイフルの1秒診断はこちら

③SMBCモビット「おまとめローン」は自分のペースで返済できる

SMBCモビットでは、貸金業法に基づき段階的な返済が行えるように、利用者のサポートを行っています。

おまとめローンの借入金額は最大800万円で、実質年率3.0%~18.0%。

大きめの金額でも十分に一本化できるローンと言えます。

また、返済期間が最長160回(13年4ヵ月)に設定されており、自分のペースで返済を進めやすい点も魅力のひとつ。

SMBCモビットは実店舗を持たない貸金業者なので、申込みから借入れまでWeb完結です。

- 最大800万円までの一本化に対応

- 最長160回(13年4ヵ月)で段階的な返済が可能

- 申込みから借入れまで来店の必要がない

| 実質年率 | 3.0%~18.0% |

|---|---|

| 契約限度額 | 1万~800万円 |

| 審査回答時間 | 最短15分※2 |

| 返済期間 | 最長60回(5年)※1 |

| 担保・保証人 | 不要 |

| 商号 | 三井住友カード株式会社 |

| 貸金業者登録番号 | 近畿財務局長(14)第00209号 |

| 日本貸金業協会会員番号 | 第001377号 |

| 電話番号 | 03-5908-0241 |

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

④プロミス「おまとめローン」は300万円までまとめられて返済期間は最長10年

プロミスは貸金業法に基づくおまとめローンという商品名でおまとめを行っています。

返済期間は最長10年で、借入金額によっては低金利で計画的な返済計画を組むことも可能です。

限度額300万円までを審査によって決定され、金利は6.3%~17.8%の実質年率。

20歳以上で65歳以下の安定した収入がある人が申込み対象となっています。

安定した収入がある場合は、主婦や学生、パート、アルバイトでも申込み可能です。

詳細はこちら

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

- 現在借入れしているローンよりも低い金利が可能

- 安定した収入があれば主婦、学生、パート・アルバイトでの申込みできる

| 実質年率 | 6.3%~17.8% |

|---|---|

| 契約限度額 | 300万円まで |

| 審査回答時間 | – |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要 |

| 商号 | SMBCコンシューマーファイナンス株式会社 |

| 貸金業者登録番号 | 関東財務局長(15)第00615号 |

| 日本貸金業協会会員番号 | 第000001号 |

| 電話番号 | 03-6887-1515 |

詳細はこちら

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

⑤いつも「おまとめローン」は郵送物一切なしWeb完結で誰にも知られずおまとめ

いつも「おまとめローン」の手続きはWeb完結。

カードも郵送物も一切ないため、誰にもバレずに契約できます。

契約書類は、お近くのセブンイレブンのマルチプリンタで出力可能です。

記入後の書類はFAXまたはEメールで送信できるので、郵送の手間もありません。

返済期間と返済回数は2ヵ月~最長5年、2~60回と短め。

ですが、少額の借入れを短期間で終わらせたい人に向いています。

周囲にバレずに出来るだけ早く完済したいなら、いつものおまとめローンを検討しましょう。

- 申込みが手軽で周囲にバレない

- 返済期間・返済回数が短く、短期間で返済計画を立てられる

| 実質年率 | 4.8%~18.0% |

|---|---|

| 契約限度額 | 1万円~500万円 |

| 審査回答時間 | 最短即日※ |

| 返済期間・回数 | 2ヶ月~5年・2~60回 |

| 担保・保証人 | 不要 |

| 金融機関名 | 株式会社いつも |

| 貸金業者登録番号 | 高知県知事(4)第01519号 |

| 日本貸金業協会会員番号 | 第005847号 |

| 電話番号 | 088-880-0777 |

※営業時間外の申込は、翌営業日(平日9:00~18:00)の回答になります。

⑥オリックスクレジット「VIPフリーローン」は高額借入れしたい人におすすめ

VIPフリーローンは、オリックス・クレジットが運営している貸金業法に基づくおまとめローン。

金利(実質年率)は3.0%から14.5%と、他社と比較して最大金利が低く設定されています。

一方で、融資額は100万円以上800万円以内と高額です。

このことから、特に高額の借入れがある人におすすめのおまとめローンであると言えます。

ただし、年収400万円以上という申込条件がある点に注意しましょう。

審査によって一人ひとりに合った返済プランを提案してくれるので安心ですよ。

- 最低融資金額が100万円以上と高額借入れの人向けのプラン

- 毎月の金利が軽減され、毎月の返済額も軽減される

| 実質年率 | 3.0%~14.5% |

|---|---|

| 契約限度額 | 100万~800万円 |

| 審査回答時間 | – |

| 返済期間 | 1年~8年 |

| 担保・保証人 | 不要 |

| 商号 | オリックス・クレジット株式会社 |

| 貸金業者登録番号 | 関東財務局長(13)第00170号 |

| 日本貸金業協会会員番号 | 第003540号 |

| 電話番号 | 042-528-5990 |

⑦ライフカード「おまとめ専用サポートローン」はショッピング利用分も一本化できる

クレジットカードで有名なライフカード株式会社のおまとめ専用サポートローンは、最短7日でおまとめが可能です。

金利は12.0%~16.5%ですが、現在の利率より低い利率での融資を受けることが出来ます。

サポートローンの契約限度額は、申込時点での残高分のみ。

そのため、とにかくコツコツ返済していきたい人向けのプランになっています。

また、キャッシング利用分だけでなくショッピング利用分の一本化も可能です。

申込対象は26歳以上で安定した収入のある人のみ。

該当する人はぜひ検討してくださいね。

- 追加融資なしで全額返済に集中できる

- キャッシング利用分だけでなくショッピング利用分も一本化できる

| 実質年率 | 12.0%~16.5% |

|---|---|

| 契約限度額 | 借換え対象債務の残高分 |

| 審査回答時間 | 最短25分 |

| 返済期間 | 原則7年(最長10年) |

| 担保・保証人 | 不要 |

| 商号 | ライフカード株式会社 |

| 貸金業者登録番号 | 関東財務局長(4)第01481号 |

| 日本貸金業協会会員番号 | 第005681号 |

| 電話番号 | 045-393-4345 |

⑧レイク「レイクdeおまとめ」は500万円まで!自動契約機で簡単手続き

レイクdeおまとめは、レイクの貸金業法に基づくおまとめローン。

金利は6.0%~17.5%(100万円以上は6.0%~16.0%)で、最大500万円までおまとめすることができます。

返済期間は最長10年(最大120回)となっており、段階的に残高を減らしていきたい人におすすめです。

フリーダイヤルからの申込みで、簡単に審査を受けることができます。

契約は自動契約機でできるのもポイントです。

- フリーダイヤルから簡単申込み

- SBI新生銀行カードローンの無人自動契約機で契約できる

| 実質年率 | 6.0%~17.5% |

|---|---|

| 契約限度額 | 1万円~500万円 |

| 審査回答時間 | – |

| 返済期間 | 最長10年 |

| 担保・保証人 | 不要 |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業者登録番号 | 関東財務局長(11)第01024号 |

| 日本貸金業協会会員番号 | 第000003号 |

| 電話番号 | 03-3525-9000 |

おまとめローンとカードローンの違いや特徴を解説

おまとめローンは、2社以上の借金を1社にまとめて支払う商品。

一方、カードローンは契約時に設定された限度額内で、お金を借入できる商品です。

二つの商品の具体的な違いは、下記の通り。

追加の借入の有無の違い

おまとめローンは一度借入れをすると、追加の借入れは原則としてできません。

通常のカードローンは、契約している状態であれば借入れと返済を何度も繰り返すことができます。

そのため、「必要なときに必要な分だけ借入れをする」ことが可能です。

しかし、おまとめローンは返済を目的とした商品。

お金を借りた後は返済のみを行うことになります。

追加の融資を受ける可能性がある人は、「資金使途自由」のフリーローンを利用しましょう。

ただし、借入金額が大きくなるほど審査通過は難しくなる傾向にあります。

無理のない範囲で慎重に判断しましょう。

借入できる金額の違い

おまとめローンは、借金を減らすことが目的です。

消費者金融のおまとめローンを利用する場合は、年収の3分の1を超えた金額でも借入できる可能性が。

消費者金融では、貸しすぎ借りすぎを防ぐために「総量規制」が義務付けられています。

通常のカードローンの場合は、総量規制に基づき限度額を設定。

そのため、限度額内であれば何度でも借入ができますが、限度額を超える借入はできません。

一方、おまとめローンの場合は 「総量規制対象外」として、例外的に年収の3分の1以上の貸し付けを行うことが可能です。

総量規制の例外貸付けとは…

個人事業者に対する貸付けは総量規制の対象となり、年収の3分の1を超える貸付けが原則として禁止されます。ただし、借り手の事業実績や事業計画などに基づいて借入総額の返済が合理的に見込まれるなど、明らかに返済能力があると認められる場合には、「顧客の利益の保護に支障を生じることがない契約」として、3分の1を超えて例外的に借入れすることができます(総量規制の「例外貸付け」)

引用:日本貸金業協会

おまとめローンのおすすめは銀行系と消費者金融系のどちら?違いを比較

おまとめローンを取り扱っている業者は、銀行と消費者金融の2種類です。

おすすめは「借入先の数」と「借入総額」、「時間的な余裕があるか」などの申込者の状況で変わります。

それぞれのおまとめローンの特徴を以下の表にまとめました。

特徴とメリットデメリットを知って、自分に合っている商品を選択しましょう。

| 項目 | 銀行系おまとめローン | 消費者金融系おまとめローン |

| 金利 | 低め | 高め |

| 審査 | 厳しい | 柔軟 |

| 融資までのスピード | 時間がかかる | 速い |

| 保証人・担保 | 原則不要 | 原則不要 |

| 向いている人 | ・借入先が3社以内の人 ・最低返済額以上を払える人 | ・借入先が4社以上ある人 ・借入総額が多い人 ・急いでおまとめしたい人 |

銀行系おまとめローン

銀行系おまとめローンは、以下のような人に向いています。

- 借入先が少ない(3社以内)の人

- 最低返済額以上をしっかり払っていける人

銀行系おまとめローンの魅力は金利の低さです。

ほとんどの銀行は、低金利に設定されています。

銀行の場合は総量規制の対象外となるため、借入れ限度額にも制限がありません。

ただし、銀行系おまとめローンの審査は厳しく、時間がかかるところがデメリット。

審査基準は金融機関ごとに異なりますが、一般的に4社以上から借入れを行っていると審査通過は厳しいでしょう。

また、銀行の多くが採用している返済方法が「残高スライドリボルビング方式」となっています。

決められた最低支払い金額以上のお金を毎月しっかり返済する返済方式。

借入先が少なく、毎月の返済を滞りなく行える人は銀行系のおまとめローンがおすすめです。

銀行は低金利なので、毎月の返済額や返済総額が減る可能性が高くなりますよ。

消費者金融系おまとめローン

消費者金融系おまとめローンが向いている人は、以下の通りです。

- 借入先が多い(4社以上)の人

- 借入総額が多い人

- 急いでおまとめしたい人

消費者金融のおまとめローンは金利が高めですが、審査に通りやすいのがメリット。

消費者金融の中には、独自審査を実施しているところもあります。

審査基準が他社とは異なるため、「他では落ちたのに受かった」という口コミも。

また、消費者金融のおまとめローンは審査や融資スピードが速いのも大きな魅力です。

借入先が多い人やおまとめを急いでいる人は、消費者金融系おまとめローンを検討しましょう。

おまとめローンと借り換え専用ローン3つの違い

おまとめローンと借り換えローンは、どちらもローンの返済負担を減らすために用いる手段です。

おまとめローンと借り換えローンの3つの違いを解説します。

それぞれの特徴を理解して、自分に向いているローンを選びましょう。

①借り換え方法

| おまとめローン | 借り換えローン |

| 複数のローンを1つにまとめる | 1つのローンを別の会社のローンに乗り換える |

おまとめローンは、複数のローン会社から借入れを1つにまとめるローンです。

複数社のローンを一本化することで、月々の返済額や返済総額を減らせる可能性があります。

また、複数回あった返済日が1回になるため、返済期日の管理もラクになるでしょう。

一方で、借り換えローンは現在利用しているローン会社から、他のローン会社のローンに乗り換えることです。

つまり、借入先のローン会社を変更するということ。

より金利の低いローン会社に借り換えをすることで、毎月の利息負担を軽減することができます。

②追加融資

| おまとめローン | 借り換えローン |

| 追加投資できない | 追加投資できる |

おまとめローンは完済目的で利用するため、追加融資はできません。

借り換えローンは返済が主な目的ではないので、ローンにカードローンで申し込み直すと、追加融資ができます。

③向いている人

おまとめローンと借り換えローンの特徴を紹介しました。

この特徴を踏まえて、それぞれどんな人が向いているのか見ていきましょう。

おまとめローンが向いている人は以下の通り。

- 複数の借入れ先から多くのお金を借りている人

- 月々の返済が厳しい人

- 返済負担を軽減したい人

借り換えローンが向いている人はこちらです。

- 現在利用しているローンが1社のみの人

- 金利が高いと感じている人

- 金利引下げだけではなく追加融資も希望する人

借入れ状況や返済状況、返済プランを考慮して、自分に適したローンを選んでください。

おまとめローンおすすめの選び方5つのポイント

おまとめローンを選ぶ際のポイントを5つ解説します。

おまとめローンを選ぶときは、現在よりも金利の低い商品を選ぶのが鉄則です。

高金利の商品を選ぶと、利息負担の軽減はできません。

借入限度額は商品ごとに異なるため、必ず確認しましょう。

現在借りている総額よりも借入限度額が低いと、ローンを一本化できません。

自分の借入状況に合った金利と限度額の商品を選び、月々の返済を無理なく計画することが重要です。

①今より金利が低くなる

おまとめローンを選ぶときは、必ず今の借入れよりも金利が低くなる商品を選びましょう。

ローンを一本化する最大の目的は、利息負担を減らすこと。

今より高金利の商品を選んでしまうと利息が減らず、おまとめの効果が得られません。

特に、現在銀行系のカードローンを利用している人は慎重な商品選びが必要です。

銀行系ローンは上限金利が年平均14.5%であるのに対し、消費者金融系は年17.5%~18.0%。

銀行系カードローンを消費者金融系でまとめてしまうと、金利が上がる可能性があります。

商品選びの段階で各社の金利を比較し、確実に今より低くなる商品を選びましょう。

比較が難しいと感じる人には、「今より低い金利で提案!」と謳うアイフルやプロミスがおすすめ。

現在の借入状況を考慮し、金利が低くなるよう設定してくれます。

また、返済シミュレーションを活用するのも良いでしょう。

「現在の借入総額」「返済期間」などを入力するだけで具体的な返済計画を提案してもらえますよ。

②無理なく月々の支払いができる設定にする

おまとめローンを利用するときは、利息だけでなく月々の支払い額にも注意しましょう。

おまとめローンは、利息負担が減る代わりに返済総額が増えます。

一刻も早く完済したい焦りから、月々の支払い額を増やしたくなりますよね。

しかし無理な増額は負担を軽減したはずなのに、おまとめ利用以前より生活が苦しくなることも。

返済は無理のない範囲で計画的に行うことが重要です。

不安な人は、借入先に返済計画の相談をしてみてくださいね。

③今借りている総額よりも借入限度額が高い

借入れを一本化するためには、現在の借入総額よりも大きい金額の借入れが必要になります。

その際に気をつけなければならないのが、借入限度額(融資限度額)です。

例えば、現在200万円と300万円の計500万円を借りている人の場合……

借入限度額300万円のおまとめローンを申し込んでも、借入れをまとめることは出来ません。

ローンを選ぶ前に現在の借入総額を合算し、それよりも限度額が大きい商品を選びましょう。

④キャンペーンをうまく利用する

金融機関の中には、新規顧客を取り込むために「期間限定キャンペーン」を実施しているところがあります。

キャンペーンの内容はさまざまで、金利の優遇・事務手数料の無料化・キャッシュバックなどが代表的。

また、キャンペーン時期には申込みが増えるため、通常よりも柔軟に審査が行われるケースも見られます。

とくに引っ越しシーズンや大型連休前後など、生活が変わりやすいタイミングに合わせて実施されることが多いのが特徴。

こうしたキャンペーンをうまく利用すれば、普段より有利な条件でおまとめローンの借り換えができる可能性があります。

申込みの前に、金融機関の公式サイトや店頭で、最新のキャンペーン情報をチェックしておきましょう。

⑤申込みや返済の手続きが簡単

おまとめローンを選ぶとき、見落としがちなのが利便性です。

手続きに手間がかかると申込みが億劫に感じたり、返済が滞る可能性も高くなります。

利便性で選ぶ際のポイントは以下の通り。

- 自宅や勤務先の近くに店舗または自動契約機がある

- 来店不要でWeb完結できる

- 返済日や返済方法を選択できる

自身の生活スタイルに合わせてカスタムできる商品は、申込みや返済手続きのストレスを軽減してくれます。

手間がかからないことは、無理のない返済スケジュールを立てる上でも非常に重要です。

金利や限度額だけでなく、利便性についてもぜひチェックしてみましょう。

おまとめローンを利用するメリット4選

おまとめローンは、2社以上の貸金業者からお金を借りている多重債務者向けのローンです。

おまとめローンを利用することで毎月の返済額を減らしたり、複数あった返済日を月1回にすることができます。

ここからは、おまとめローンを利用するメリットを4つ解説します。

①金利が下がり総返済額を抑えられる

おまとめローンを利用することで金利が下がり、総返済額を抑えられる可能性があります。

なぜなら、貸付けの際の金利は、利息制限法によって以下のように定められているからです。

| 借入額 | 上限金利 |

| 10万円未満 | 年20.0%以下 |

| 10万円以上100万円未満 | 年18.0%以下 |

| 100万円以上 | 年15.0%以下 |

たとえば、2社から50万円ずつお金を借りている場合、上限金利は年18.0%以下が適用されます。

しかし、おまとめローンを利用して1社から100万円を借りた場合、金利を年15.0%以下に抑えられるのです。

②毎月の返済額を減らせる

複数の借入れをまとめることで、毎月の返済額を軽減できる可能性があります。

複数社から借入れしている場合は、各金融機関が設定する最低返済額をそれぞれ返済しなければいけません。

しかし、おまとめローンを利用することで借入先が1社になれば、適用金利が下がります。

金利が下がれば、結果的に毎月の返済額を減らすことができるのです。

ただし、場合によって支払回数や総支払い金額が増える可能性もあります。

事前に返済期間や総支払い金額を確認しておきましょう。

③返済管理がしやすくなる

複数社からの借入れを1つにまとめることで、返済管理がしやすくなる点もメリットです。

複数社から借入れがある場合、それぞれ返済期日や返済額が異なるので管理が難しくなります。

おまとめローンを利用すれば、毎月決まった金額を月1回で済ませることが可能に。

返済先が多ければ、返済を忘れてしまうこともあるでしょう。

返済忘れを防ぐためにも、おまとめローンは効果的です。

④多重債務から抜け出せる

おまとめローンの大きなメリットのひとつが、「多重債務」から抜け出せることです。

複数のカードローンやキャッシングを同時に利用していると、延滞がなくても「多重債務者」とみなされる場合があります。

そうなると、新しくクレジットカードを作ったり、大きな借入をしたりする際に不利に働いてしまうことも。

しかし、おまとめローンで借入先を一本化すれば債務件数が減り、返済管理ができていると評価されやすくなります。

結果として、信用力の回復につながり、将来的な借入やカード作成の可能性も広がるのです。

おまとめローンのデメリットと注意点4選

おまとめローンは返済負担を減らせるメリットがありますが、必ずしもまとめたほうが良いとは限りません。

ここからは、おまとめローンのデメリットや注意点を3つ解説します。

返済スケジュールによっては、返済総額が増える可能性もあるので注意しましょう。

①返済総額が増える可能性がある

おまとめローンを利用すると、毎月の返済額をこれまでより抑えられる可能性があります。

しかし、「少なければ少ないほどよい」と考えていると、返済期間が長期化して利息金額が多くなることも。

利息金額が多くなると、結果として総返済額が増えてしまいます。

そのため、返済スケジュールは無理なく積極的に返済ができるように調整してください。

②クレジットカードが使えなくなる可能性がある

クレジットカードをおまとめの対象にした場合、クレジットカードが使えなくなる可能性があります。

クレジットカードのキャッシング残高をおまとめローンで完済すると……

金融機関にとって「貸し倒れリスクが高い」と判断され、カードが使用不能になるケースも。

また、利用停止は「おまとめローンの支払いを優先させ、返済が滞るのを防ぐ」という意図もあるようです。

クレジットカードを継続利用したい人は、クレジットカードの借入れをおまとめローンに入れないよう注意しましょう。

③収入証明書類の提出や在籍確認が必要

おまとめローンの申込みには、収入証明書類の提出や在籍確認が必須です。

おまとめローンは、既に複数社から借入れをしている人を対象とした商品。

そのため、通常よりも慎重な審査が求められます。

収入証明書類や在籍確認は、安定した収入を得ているのか見極めるための重要な判断材料です。

おまとめローンを利用するときは、事前に収入証明書類を準備しておきましょう。

また、在籍確認は勤務先に電話がかかってきます。

ですが、借入れの申込みであることや、会社名などは名乗らず周囲にバレないよう配慮してくれるのが一般的です。

プライバシーはきちんと守られるので、安心してくださいね。

どうしても在籍確認なしで手続きしたい人は、電話の代わりに書類提出で在籍確認を行う金融機関を選びましょう。

④おまとめローンの後は他社で借入れしない

おまとめローンで借入れを一本化した後に、他社で新たに借入れを増やしてしまうのは非常に危険です。

たとえ返済額が少し減ったとしても、追加の借入れをすると再び多重債務の状態になってしまいます。

おまとめローンの意味がなくなってしまうため、注意が必要です。

最悪の場合は、返済が追いつかず自己破産や債務整理に至ることもあり…

その後の借入れや生活に大きな制限がかかってしまいます。

そのため、おまとめローン後は新たな借入を控え、まずは返済に集中しましょう。

おまとめローンの申込みから借入れまでの流れ

おまとめローンは、複数の借入れを一本化できる便利なサービスです。

しかし「申し込みや審査が複雑そう…」と思う方も多いかもしれませんね。

実際には、手順を理解して順番に進めれば意外と簡単です。

ここでは、申し込みから契約までの流れをステップごとにわかりやすく解説します。

STEP 1 来店・またはWEBで申し込み

まず、来店かWEBでの申し込み方法を選びます。

WEBなら24時間いつでも申し込みが可能で、忙しい方でも利用しやすいですね。

銀行系のおまとめローンの場合、土日祝日は審査が行われません。

そのため、早く借入れを希望する場合は平日午前中の申し込みがおすすめです。

申し込み書には、嘘偽りなく正確な情報を記入しましょう。

STEP 2 現在の借入れ状況を申請

おまとめローンは、複数の借入を一本化するため、現在の借入先や借入金額を金融機関に申請する必要があります。

ここで重要なのは、すべての借入れを正確に申請することです。

申請漏れがあると、後で返済計画がずれたり、審査に通らなくなることがあります。

また、借入先ごとの返済状況や残高も把握しておくと、審査がスムーズに。

自分自身でも返済計画を立てやすくなり、おすすめです。

STEP 3 必要書類を提出

おまとめローンの契約には、本人確認書類や収入証明書などが必要です。

本人確認書類は、運転免許証やマイナンバーカード、パスポートなどが一般的。

収入証明書は、給与明細や源泉徴収票、確定申告書などが使われます。

また、提出時に写真が不鮮明だったり、書類の種類が間違っていたりすると、再提出が必要となり審査が遅れることも。

WEBで提出する場合は、アップロード前にファイル名や画像サイズも確認しておくと安心ですよ。

STEP 4 審査

申し込みと書類提出が完了すると、金融機関による審査が行われます。

消費者金融系のおまとめローンでは最短即日融資が可能な場合もありますが、銀行系の場合は数日~数週間。

審査では、返済能力や信用情報、借入状況などがチェックされ、在籍確認が行われることもあります。

職場に知られたくない場合は、在籍確認なしで対応してくれる金融機関もあるため、事前に相談しておきましょう。

また、審査中に追加で書類提出を求められることも。

たとえば、給与明細の最新分やカードローンの契約書などです。

事前に必要書類を揃えておくと、審査がスムーズに進みやすくなりますよ。

STEP 5 本契約と返済開始

審査に通過すると契約が完了し、いよいよおまとめローンによる返済が始まります。

おまとめローンで一本化する前に利用していたカードローンや借入れは、全額返済しなければなりません。

金融機関によっては、代わりに以前の借入先に支払いを行ってくれる場合もあります。

ただし、自分で返済する必要がある場合もあるため、契約内容を必ず確認しておきましょう。

おまとめローンは審査がゆるい?審査難易度と通過するコツを解説

おまとめローンの審査は、決してゆるくないのが現実です。

審査に通りやすい銀行や消費者金融はなく、審査基準は各社とも厳格に管理されています。

とはいえ、「もうどこも通らないかも」と諦めることはありません。

ここからは、おまとめローンの審査がゆるくない理由を解説するとともに…

審査に通る可能性を少しでも高めるためのポイントをご紹介します。

おまとめローンの審査がゆるくないのは返済が滞るリスクが高いから

おまとめローンの対象は、既に複数社から借入れを行っており、その返済負担が重くなっている人が中心です。

そのため、おまとめローンを利用する多くの人が、高額借入れかつ長期間の返済計画を立てることになります。

貸金業者としても「返済が滞るリスク」を考えて慎重に審査する必要があり、審査基準は決してゆるくありません。

おまとめローンの申込みをする際は

- 安定収入

- 信用情報

- 生活状況

など、返済能力があることの証明をしっかりアピールすることが重要になります。

おまとめローンの審査は収入や信用情報を基に返済能力がチェックされる

おまとめローンの審査で特に重要視されるのは「収入」と「信用情報」です。

これらの情報から

- 長期間安定して返済を継続できるか

- 延滞のリスクが高くないか

などを審査し、返済能力の有無が判断されます。

収入額に波があったり、収入がない月がある人は「安定収入」があるとは言えず、審査通過は困難です。

また、過去に延滞や滞納などの前例があり、信用情報に傷がある人も審査に通るのは難しいでしょう。

債務整理や自己破産、クレジットカードの強制解約なども信用を大きく損なう原因となります。

これらの金融事故を起こした経験がある人は、おまとめローンの申込みを控えたほうが無難です。

どうしてもおまとめローンを利用したい人は、信用情報を回復させることを検討してみましょう。

おまとめローンの審査に通る可能性を上げるポイント

審査基準を知って、対策をすることで審査通過の可能性を上げることは可能です。

ポイントは以下の3つ。

各社おまとめローンの特徴を比較して自分に合う商品を選ぶ

同じ「おまとめローン」でも業者によって対象年齢・必要年収・借入限度額・返済期間などの条件は大きく異なります。

そのため、自分の状況に合った商品を選ぶことがとても大切です。

本記事の前半では、14種の銀行系・消費者金融系おまとめローンを紹介しています。

条件や特徴をしっかり比較して、自分にぴったりのローンを見つけましょう。

借入総額を正確に把握し、最低限必要な金額を申し込む

おまとめローンの審査では、借入総額が大きいほど返済リスクも高くなるため、審査が厳しくなります。

まずは、おまとめしたい借入総額を正確に把握しましょう。

申込額は必要最小限に抑えるのがポイント。

ギリギリの金額で申し込むことで、審査通過の可能性を少しでも高められます。

ただし、あまりにギリギリすぎると、のちに資金が足りなくなる恐れも。

おまとめローンは基本的に追加の借入れができないため、慎重に金額を決めましょう。

また、虚偽の申告は審査落ちの原因になるだけでなく、信用情報に傷がつく可能性もあります。

情報の申告は必ず正確に。

申込み内容には十分注意を払ってください。

延滞などの金融事故歴から5年以上経過するのを待つ

過去に延滞などの金融事故歴がある場合は、事故から5年以上経ってからおまとめローンに申し込むのがおすすめです。

信用情報に記録された「傷」は、信用情報機関で一定期間保管されます。

一般的に、保管期間は5〜10年ほど。

この期間が過ぎれば、記録は自動的に削除されます。

時間に余裕がある人は、焦らず5年以上待ってからの申込みを検討しましょう。

信用情報が回復すれば、審査に通る可能性も高くなります。

おまとめローンの審査に落ちたら?2つの対処法

もしも、おまとめローンの審査に落ちても大丈夫。

まずは審査落ちの原因を見直し、今後の対応を考えましょう。

「自分一人では借金問題の解決が難しい」と感じている人に向けて、2つの対処法を解説します。

①法律の専門家に相談する

- 過去に何度か延滞している

- おまとめローンを利用しても返済負担が変わらない

- 返済能力が無い

こういった条件にあてはまる人には、おまとめローンより債務整理が適しています。

とはいえ「債務整理=自己破産」というイメージが強く、抵抗がある人も多いでしょう。

しかし、債務整理には任意整理・個人再生・自己破産の3種類があります。

まずは一番デメリットの少ない任意整理を検討しましょう。

相談窓口は以下をご覧ください。

他にも、お住まいの地域にある無料相談専門の法律事務所で相談を受け付けている場合もあります。

借金問題は、早めの行動がカギです。

決して闇金などには手を出さず、法律の専門家に助けを求めましょう。

②借金をやめられない人は貸付自粛制度も検討しよう

返済が困難になった原因が浪費やギャンブルの場合、貸付自粛制度も検討しましょう。

ご本人が、自らに浪費の習癖があることやギャンブル等依存症によりご本人やその家族の生活に支障を生じさせるおそれがあること、その他の理由により、ご本人自らを自粛対象者とする旨または法定代理人等または親族のうち一定の範囲の者が、金銭貸付による債務者を自粛対象者とする旨を当センターに対して申告することにより、当センターに貸付自粛情報を登録し、一定期間、当センターの会員に対してその情報を提供する制度です。

引用:全国銀行協会

簡単に言うと、ギャンブル依存症や浪費グセのある人が、一定期間新たな借入れをできないようにする制度です。

貸付自粛制度の詳しい内容については、以下の表をご覧ください。

| 申告可能な対象者 | 原則本人のみ ※法定代理人等の場合を除く |

| 登録期間 | 貸付自粛申告日から5年を超えない期間 |

| 撤回の制限 | ・申告日から3か月経過までの期間は撤回不可。 ・貸付自粛の申告が法定代理人等によるものである場合、自粛対象者はその貸付自粛情報の取消し不可。 |

| 登録される内容 | ・氏名 ・性別 ・生年月日 ・住所 ・自宅電話番号(または携帯電話番号) ・勤務先名 ・勤務先電話番号 |

貸付自粛制度は、平成31年(2019年)3月29日に開始した比較的新しい制度。

あらかじめ自粛対象者の個人情報を登録します。

そうすることで金融機関が新たな借入れ申込みを受けた際に、対象者を審査で落とすよう促すことができます。

申込みできるのは原則本人のみですが、法定代理人等なら本人以外でも申告可能です。

また、法定代理人により申告された場合、自粛対象者が自ら貸付自粛情報を取消しすることはできません。

自分一人での借金問題解決が困難な人は、ぜひ利用してみましょう。

おまとめローンのおすすめに関するよくある質問3つ

おまとめローンのおすすめに関するよくある質問をまとめました。

ぜひ参考にしてください。

Q1. おまとめローンと任意整理はどちらがおすすめ?

A. 個人の状況によって異なりますが、まずはおまとめローンの検討をおすすめします。

おまとめローンと任意整理は、どちらも債務整理の方法です。

どちらを選ぶか迷ったときは、以下の基準を参考にしてください。

| 項目 | おまとめローン | 任意整理 |

| 向いている人 | ・返済能力がまだある人 ・信用情報に傷をつけたくない人 ・借入総額が比較的少ない人 | ・返済が困難な人 ・借入総額が多い人 |

| 主な目的 | 債務の一本化で返済をラクにする | 借金の減額や返済条件の見直し |

おまとめローンは、債務の一本化で返済をラクにする方法です。

返済能力が残っており、信用情報に傷をつけたくない人におすすめします。

一方で、既に返済が困難な状況や、返済条件そのものを見直す必要がある場合には任意整理が有効です。

ただし、任意整理をすると信用情報に事故記録が残ってしまいます。

そのため、任意整理はおまとめローンで対応できない場合の、次の手段として検討しましょう。

Q2. おまとめローンが返済専用なのはなぜ?

A. おまとめローンは、借金の完済を目的とした商品だからです。

おまとめローンは、借金を一本化することで返済を容易にし、完済を目指すための商品です。

返済専用とすることで借入れが増えることを防ぎ、利用者の計画的な返済を促します。

Q3. おまとめローンを申し込んだら他のローンの解約を求められるの?

A. 借入れ一本化の際に、他者ローンの解約を求められることがあります。

おまとめローンでは、返済に専念するために新たな借入れを制限されます。

そのため、ローン会社の方針によっては、借金一本化の際に他者ローンの解約を求められることも。

おまとめローン選びでは、事前に各社の条件を確認しておきましょう。

おまとめローンおすすめな人は借金を一本化したい人

- 銀行系のおまとめローンおすすめは「横浜銀行」「東京スター銀行」「楽天銀行」「イオン銀行」「関西みらい銀行」「西日本シティ銀行」

- 消費者金融のおすすめは「アコム」「アイフル」「SMBCモビット」「プロミス」「いつも」「オリックスクレジット」「ライフカード」「レイク」

- 銀行系おまとめローンが向いている人は、借入先が少ない人、最低返済額以上をしっかり払っていける人

- 消費者金融系のおまとめローンが向いている人は、借入先が多い人、借入総額が多い人、急いでおまとめしたい人

- メリットは、金利が下がり総返済額を抑えられる、毎月の返済額を減らせる、返済管理がしやすくなる

- デメリットは、返済総額が増える可能性がある、クレジットカードが使えなくなる可能性がある、収入証明書類の提出や在籍確認が必要

おまとめローンは、借金を一本化したい人におすすめな商品です。

おまとめローンを利用する際は、選び方のポイントがあります。

今より金利が下がるか、無理のない返済額にできるかなどの点に注目して検討しましょう。

また、今借りている総額よりも借入限度額が高い商品を選ぶことも大切です。

おまとめローンを申し込む際は、必ず審査が行われます。

残念ながら、審査がゆるいところはありません。

しかし、返済能力を証明できれば「どこも通らない」などの事態にはならないので安心してください。

仮に審査に落ちてしまっても、専門家に相談するなどの対処法もあります。

一人で解決しようと悩まずに、困ったときは利用してみてください。