「借入額が多くて毎月の返済がつらい」

そんな状況を立て直す方法のひとつが、カードローンの借換えです。

今よりも低金利なカードローンに借り換えることで、利息負担を大きく軽減できる可能性があります。

ただし、借換えには審査や手続きの手間があるため、事前にしっかりと情報を集めておくことが大切です。

この記事では、借換えにおすすめのカードローン8種を解説。

選び方のポイントや手続きの流れ、審査のコツ、注意点まで徹底解説します。

自分に合った借換え先を見つけて、毎月の返済を少しでもラクにしましょう。

カードローンの借り換えとは?

カードローンの借り換えとは、今利用しているローンを完済し、より条件の良い別のカードローンに切り替えることです。

一般的には、新たに契約したカードローンから資金を借り入れ、その資金で現在のローンを完済。

その後、新しいローンの返済を行っていくという仕組みです。

借り換えの主な目的は、返済にかかる総コストを減らすこと。

より低い金利の商品へ乗り換えることで、支払う利息を軽減でき、トータルの返済額を抑えられる可能性があるんです。

月々の返済額が下がることで、生活費の確保や他の支出とのバランスも取りやすくなるメリットがあります。

カードローン借り換えにおすすめ!8種を比較

カードローンの借換え先を選ぶときは、以下の点をチェックしましょう。

- 現在の借入先よりも金利が低い

- 借換えに適した商品である

金融業者の中には「借換え専用ローン」を提供しているところもあります。

専用ローンなら借換え目的であることを伝える必要がなく、今より低い金利で契約可能です。

ここからは借換えにおすすめのカードローンと、その特徴を8種ご紹介します。

①【auじぶん銀行】au IDがあれば優遇金利

auじぶん銀行じぶんローン申し込みはこちら

auじぶん銀行の「じぶんローン」は、au IDを持っていれば優遇金利を受けられるのが最大の魅力。

優遇金利は、年0.98%~12.5%※となっています。

au IDをお持ちの人はぜひ検討してほしい商品です。

通常コースの上限金利は年17.5%と高いものの、下限金利は年1.48%と極めて低いので高額借換えの人にもおすすめ。

利用限度額は最大800万円です。

複数ローンをまとめたい人や高額の借り換えを検討している人にとっては、有力な選択肢となるでしょう。

また、WEB完結申込みに対応しており、来店不要で手続きを進められるのも忙しい人にとっては大きなメリットです。

※ ご利用限度額が100万円の場合のみ

| コース | 金利(実質年率) | ご利用限度額 |

|---|---|---|

| 通常コース | 1.48%~17.5% | 10万円~800万円 |

| カードローンau限定割(誰でもコース) | 1.38%~17.4% | 10万円~800万円 |

| カードローンau限定割(借り換えコース) | 0.98%~12.5% | 100万円~800万円 |

auじぶん銀行じぶんローン申し込みはこちら

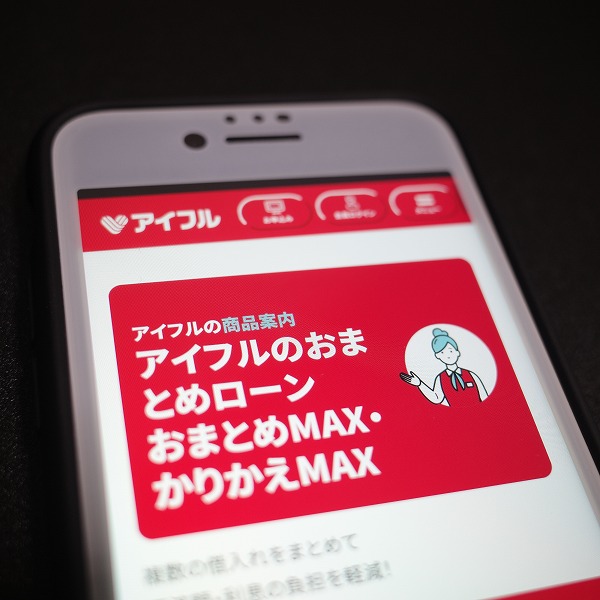

②【アイフル】今より低い金利を提案

大手消費者金融アイフルの「かりかえMAX」は、初回利用者を対象とした借換え専用ローン。

申込者の現在の金利を聞いた上で審査を行い、現在よりも低い金利を提示してくれます。

多くの消費者金融は上限金利18.0%であるのに対して、「かりかえMAX」の上限金利は17.5%と低金利です。

また、アイフルは借換えに対して積極的に融資を行っています。

「審査に通らないかも……」と不安を感じている人には、特におすすめです。

加えて、最短即日融資にも対応しているので、急ぎの返済がある人にも心強いでしょう。

担保や保証人が不要な点も、手軽に申し込みやすいポイントです。

申込みフォームから申し込むと、本人確認の問い合わせがきます。

その際に借換え希望であることを伝えましょう。

通常の申込みから「かりかえMAX」の申込みに切り替えてもらえます。

| 金利(実質年率) | 3.0%~17.5% ※1 |

|---|---|

| お借入限度額 | 1万円~800万円 |

| 当日借り入れ | 可能 |

| 担保・保証人 | 不要 |

※1 貸付条件の詳細は公式HPをご確認ください。

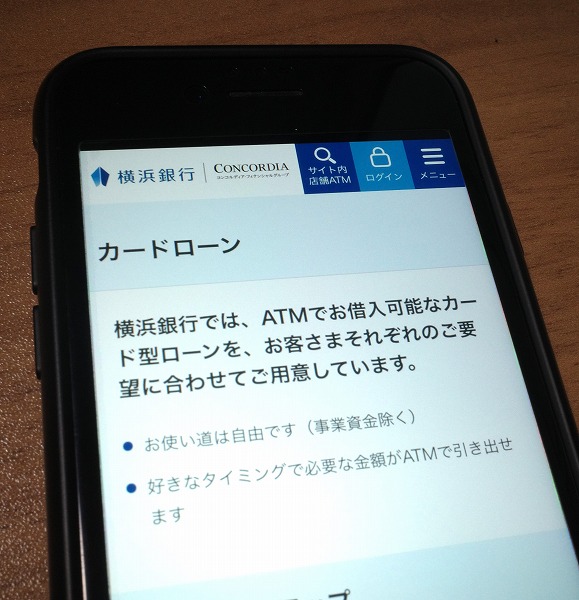

③【横浜銀行】低金利かつ最大1,000万円まで借入可能

横浜銀行カードローンのお借入3秒診断はこちら

横浜銀行は銀行カードローンの中でも特に借換えに積極的です。

借入れは最大1,000万円まで可能。

金利も年1.5%~14.6%と上限が低いため、利息の返済分を大きく減らすことができます。

ただし、横浜銀行カードローンはエリア限定のローンです。

申込みできるのは、住まいか勤務地が以下の対象エリアにある人に限られます。

- 東京都全域

- 神奈川県全域

- 群馬県の前橋市、高崎市、桐生市

また、審査難易度も比較的高めです。

審査通過には、毎月の安定収入と返済能力が必要となる点にも注意しましょう。

| 金利(実質年率) | 年1.5~14.6%(変動金利) |

|---|---|

| お借入限度額 | 10万円~1,000万円(10万円単位) |

| 最短当日借り入れ | 可能 |

| 担保・保証人 | 不要 |

横浜銀行カードローンのお借入3秒診断はこちら

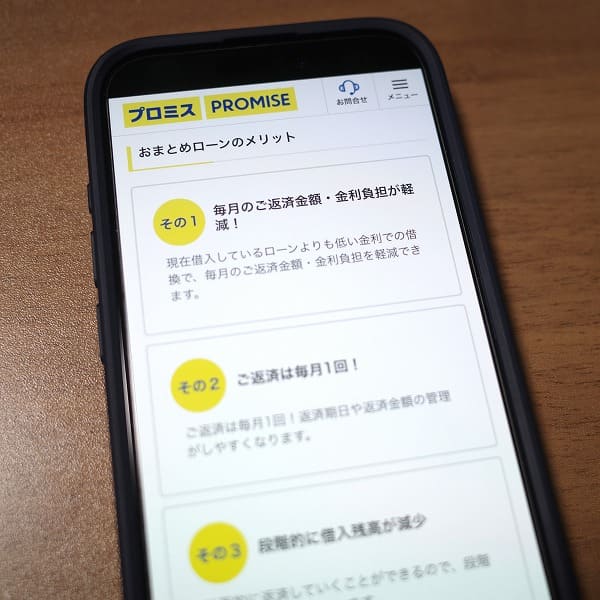

④【プロミス】低金利で柔軟な返済プランを提案

プロミスの詳細はこちら

※ リンク先はフリーキャッシング/レディースキャッシングの申込ページです

プロミスは、借換え専用の商品販売はしていません。

しかし、「おまとめローン」は借換えに相当するローンの1つ。

審査後は、現在よりも低い金利で契約してくれます。

また、借入額300万円までに対して下限金利は6.3%と、非常に低い金利で借入れ可能です。

来店不要で、WEB申込みから契約まで完結できる点も手軽。

返済日は自分の都合に合わせて設定でき、急な支出が重なる月でも計画的な対応がしやすいでしょう。

公式サイトの「お借入診断」をしてから通常の申込みフォームで申込みましょう。

申込内容の確認連絡の際に、借換え希望であることを伝えればOKです。

| 金利(実質年率) | 6.3%~17.8% |

|---|---|

| お借入限度額 | 1万円~300万円 |

| 当日借り入れ | 可能 |

| 担保・保証人 | 不要 |

プロミスの詳細はこちら

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

⑤【アコム】長期返済計画で月々の負担を減らす

アイフルやプロミスを利用したことがある人には、アコムがおすすめ。

アコムの特徴は、返済の最長期間が長いことです。

最終借入日から最長9年7ヵ月(1回~100回)となっています。

他社と比較して金利面に大きなアドバンテージはありませんが……

100万円以上の借入れがあるなら返済期間を延ばして返済額を減らし、月々の負担を軽くすることが可能です。

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| お借入限度額 | 1万円~800万円 |

| 当日借り入れ | 可能 |

| 担保・保証人 | 不要 |

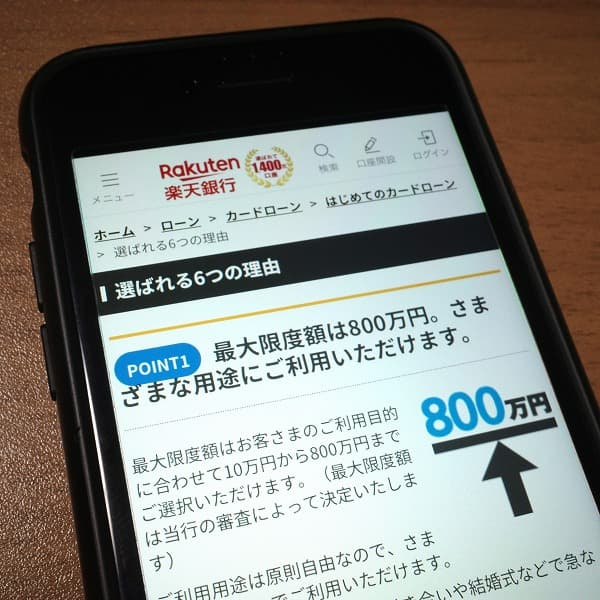

⑥【楽天銀行】審査は厳しいが年1.9%~14.5%の金利設定

楽天銀行スーパーローンのお申込みはこちら

代表的なネット銀行の1つである楽天銀行。

「スーパーローン」は、借換え目的でも利用できます。

最大の魅力は、年1.9%~14.5%の金利設定です。

上限・下限金利ともに、他社と比較しても圧倒的な低さです。

また、借入限度額が最大800万円と高額な点も特徴となっています。

審査は消費者金融の借換えローンと比べると厳しくなりますが、充分検討する価値のある商品です。

| 金利(実質年率) | 年1.9%~14.5% |

|---|---|

| お借入限度額 | 10万円~800万円 |

| 当日借り入れ | 最短即日から可能 |

| 担保・保証人 | 楽天カード株式会社または三井住友カード株式会社が保証します。 ただし、楽天銀行が認めた場合は不要です。 |

楽天銀行スーパーローンのお申込みはこちら

⑦【三菱UFJ銀行】メガバンクならではのサポート体制が魅力

三菱UFJ銀行のカードローン「バンクイック」も借換え目的の利用可能。

国内トップクラスのメガバンク運営で、高額借換えが不安な人も安心して利用できます。

また、1.8%~14.6%という銀行カードローンならではの金利の低さもバンクイックの大きな強みです。

しかし、大手銀行カードローンは審査通過が難しい点に注意しましょう。

高額の借換えとなると、通常ローンよりもさらに厳しく返済能力を確認されます。

申込みの際は、返済能力をしっかり示す準備が必要です。

| 金利(実質年率) | 1.8%~14.6% |

|---|---|

| お借入限度額 | 10万円~500万円 |

| 当日借り入れ | 不可 |

| 担保・保証人 | 不要 |

⑧【大垣共立銀行】低金利で50万円から借り換え可能

大垣共立銀行は、岐阜県大垣市に本拠地を置く地方銀行です。

Webスタイルという名のネット展開もしています。

大垣共立銀行の借換えローン「マネーレスキュー」は、消費者金融やカード会社の借入れを対象としたローン。

上限金利14%という低金利かつ、50万円から借入れできます。

しかし、申込みできるのはOKBの営業エリア在住の方に限られる点に注意しましょう。

また、「マネーレスキュー」はオリックス・クレジット株式会社が保証会社になっています。

そのため、オリックスクレジットの商品に関して金融トラブルを起こしていないことも申込条件の一つです。

| 金利(実質年率) | 4.0%~14.0% |

|---|---|

| お借入限度額 | 50万円~500万円 |

| 当日借り入れ | 不可 |

| 担保・保証人 | 不要 |

借り換え先を選ぶときのポイント2つ

カードローンの借換えは、ローン選びが非常に重要です。

ただ金利が低いだけではなく、自分にとって本当に使いやすいかどうかを見極めることが、失敗しないコツ。

以下の2つの点を押さえておきましょう。

①実際に適用される金利で選ぶ

借換えで最も重要なのは、今より金利が下がるかどうかです。

契約中のカードローンと同じ金利の商品を選んでも返済額が減ることはありません。

借り換えるなら、今より確実に低金利の商品を選びましょう。

ただし、広告や公式サイトに表示されている金利は、最低金利であることがほとんど。

この最低金利は、借入限度額が1,000万円などの高額設定条件があり、一部の人にしか適用されません。

金利を比較する際は下記2点を確認しましょう。

- 借入れ予定金額

- 借入れ予定金額に適用される金利

②借り換えの目的にあったサービスを選ぶ

借換え先を選ぶときは甘い条件だけに目を向けず、優先順位を明確にしておくことが重要です。

金利だけで選ぶと「返済額が思ったほど下がらない」「使い勝手が悪い」といった失敗につながることも。

たとえば、以下のような目的がある場合、注目するポイントが異なります。

- 毎月の返済額を少しでも減らしたい→最低返済額をチェック

- 利息の負担軽減→上限金利の低さに注目

- スマホで完結させたい→アプリ対応やオンラインで手続きできるかチェック

複数社の条件を比較したうえで、自分自身のライフスタイルにあったカードローンを選びましょう。

カードローン借り換えの流れ5ステップ

借換えローンは、基本的に以下のような流れで進めます。

①カードローンを申込む

借換えローンは基本的にWeb、電話、無人契約機などから申込み可能です。

氏名や電話番号等の基本情報を入力すると、申込内容の確認連絡がきます。

このタイミングで「借換え希望であること」を伝えましょう。

借換え専用プランに切り替えて手続きを進めてもらえます。

基本情報は正確に入力しましょう!

②審査

申込み情報と信用情報をもとにカードローン会社が審査を行います。

会社によっては「簡易審査」と「本審査」の2段階となっている場合もあるため、事前に確認しましょう。

また、借換えローン審査の場合も在籍確認が必要です。

審査結果は、消費者金融なら最短9分から60分ほど。

銀行カードローンの場合は、最短で翌営業日になります。

③契約手続き後、融資を受ける

審査を通過すると契約手続きに進みます。

貸金業法に基づいて収入証明書が必要となるため、あらかじめ用意しておきましょう。

収入証明書として有効な書類は、以下の一覧を参考にしてください。

- 源泉徴収票

- 住民税決定通知書

- 給料明細書

- 確定申告書

- 所得証明書

給料明細書は直近2ヶ月分が必要になります。

ボーナスがある人は、1年以内の賞与明細書も提出してください。

返済方法や振込口座の登録などが終わると、さっそく融資に移ります。

スムーズに契約できると、ここまで60分以内で終えることも可能です。

融資の実行後、登録した口座にお金が振り込まれます。

④カードローンの残高を一括返済する

登録口座に振り込まれた融資金で、他社の借入れを一括返済しましょう。

この際、融資金が不足していると自己資金が必要となるため注意が必要です。

また、アイフルなどの借換えローンでは、会社が返済の代行をしてくれるサービスも行っています。

返済手続きが不安な人は、このようなサービスを活用すると安心です。

⑤新しいカードローン会社に返済していく

残高を一括返済すれば、カードローンの借換えは完了です。

今後は、新しく契約したカードローン会社へ返済していくことになります。

借換え後も定期的に返済計画を見直し、可能なら繰り上げ返済して総返済額や返済期間を減らしましょう。

カードローン借り換えの注意点3つ

カードローンの借換えをする際に注意すべき点は、以下の3つです。

①借入れ希望額が利用限度額を超えていないか確認

カードローン借換えの多くは高額融資になります。

自身の借入れ希望額が借入先の利用限度額に収まるか、あらかじめ確認が必要です。

上限は800万円に設定しているところが多いですが、プロミスやアコムのように300万円が限度額のところも。

以下の一覧でまとめてチェックしてみましょう。

| 金融業者名 | ご利用限度額 |

|---|---|

| アイフル | 最大800万円 |

| プロミス | 最大300万円 |

| アコム | 最大300万円 |

| 横浜銀行 | 最大1,000万円 |

| 楽天銀行 | 最大800万円 |

| auじぶん銀行 | 最大800万円 |

| 三菱UFJ銀行 | 最大500万円 |

| 大垣共立銀行 | 最大500万円 |

②複数社からの借入れは「おまとめローン」で一本化

複数社から借入れをしている場合は、おまとめローンがおすすめです。

「借り換えローン」と「おまとめローン」は似ている商品ですが、対象となる借入先の数が異なります。

「おまとめローン」はその名の通り、複数の借入を1つの金融業者にまとめるローン。

多重債務を解決するためのものです。

借入れが1社のみの人は、おまとめではなく借換えの対象になるので間違えないよう注意しましょう。

③サービスや返済条件が変わることも

カードローンの借換えで契約先が変わると、サービス内容や返済条件が変更になる可能性があります。

たとえば、利用していたコンビニATMが使えなくなる、電話やチャットなどサポート体制が弱くなるなど。

利便性が低下するケースもあります。

また、毎月の返済額や返済日の設定も各社で異なり、予想外の返済負担が増えるかもしれません。

さらに、借換え先の金利が下がっても、返済期間が延びることで総支払額が増える場合もあります。

「こんなはずじゃなかった」と後悔しないよう、事前に契約内容やサービスの詳細をしっかり確認しておく事が大切です。

目先の甘い条件だけに飛びつかず、総合的に判断するようにしましょう。

カードローン借り換えの審査に通るポイント2つ

カードローンの借換え審査は、決して簡単ではありません。

しかし、審査に通るポイントを知っていれば借換え成功率アップに繋がります。

借換え審査に通過するためのポイントは以下の2つです。

①審査で重視される項目を知っておく

借換えローンの審査では、以下のようなポイントが重視されます。

- 現在の借入残高はいくらか

- 毎月の収入がいくらあるか

- 信用情報の記録に問題はないか

すべて重要なポイントですが、特に信用情報についてはしっかりチェックされます。

信用情報とは、消費者のお金の貸し借りに関する情報のこと。

信用情報機関が厳重に管理しています。

カードローンの借入れや返済はもちろん、クレジットカードの利用履歴も記録。

借金の返済やクレジットカード料金の支払いを2~3ヵ月延滞すると、その情報が信用情報に記録されます。

借換え審査では、信用情報をもとに申込者の返済能力を判断します。

そのため、過去の延滞や滞納があると審査通過が難しくなるのです。

②審査の通過率が高いところを選ぶ

審査に通るか不安な方は、審査通過率が高い金融業者を選びましょう。

カードローンの借換えにおける通過率を公表しているところはありませんが……

消費者金融は借換えも含めたすべての申込みに対する通過率を公表しています。

大手消費者金融の審査通過率を以下の表にまとめました。

| 消費者金融名 | 審査通過率 |

|---|---|

| アコム | 41.7%(2022年10月~2023年8月) |

| プロミス | 42.2%(2022年10月~2023年7月) |

| アイフル | 32.2%(2022年10月~2023年7月) |

プロミス月次データ2023年3月期、プロミス月次データ2024年3月期

アイフル月次データ2023年3月期、アイフル月次データ2024年3月期

通過率を比較すると、プロミスが最も高く42.2%。

次いでアコムが41.7%、アイフルが32.2%です。

それほど大きな差があるとは言えませんが、やや通過率に違いがあることが分かります。

なお、銀行やネット銀行については、通過率を公表しているところはありません。

しかし、一般的に消費者金融よりも審査に通りづらいと言われています。

カードローン借り換えのデメリット3つ

カードローンの借り換えは金利面や返済負担の軽減といったメリットがある一方、注意しておきたいデメリットもあります。

事前に下記2項目についてしっかりと把握しておき、後悔のない選択をしましょう。

①審査と手続きのハードル

借り換えをするためには、新たにカードローンを申し込む必要があります。

改めて審査を受けることので、これまでの契約実績があっても自動的に審査が通るわけではありません。

審査基準は金融機関によって異なり、収入や信用情報によっては借り換えが難しくなるケースもあります。

また、申込時には本人確認や各種手続きが必要になるため、手間や時間がかかる点にも注意が必要です。

②返済条件の変化に注意

借り換えによって月々の返済額が抑えられる一方、返済総額がかえって増えてしまうケースも。

返済期間が長くなった場合、支払う利息が増えてしまいます。

結果として、金利が下がったとしてもトータルで見ると損になる可能性があるんです。

また、借り換え後のカードローンによっては、使えていたATMが利用できなくなる、手数料が発生するなど、利便性が低下することもあります。

サービス内容や返済条件の違いについても、あらかじめ確認しておくことが重要です。

③手数料や返済条件の変化によるコスト増に注意

借り換え時には、契約手数料や振込手数料などの諸費用がかかることがあります。

また、返済期間を延ばすと月々の負担は軽くなるものの、総返済額が増えることも。

利便性の低下や返済日の変更など、付随する条件変更も含めて総合的に判断することが重要です。

カードローン借り換えのメリット3つ

借換えの場合、審査を受け直して使い慣れたローンを変更することにハードルの高さを感じる人も多いでしょう。

しかし、カードローンの借換えにはハードルの高さ以上のメリットがあります。

利息の返済を減らすだけでなく自身の現状に合った返済方法を選べることも、返済を続けていくうえでは重要です。

カードローンを借り換えるメリットについて、詳しく解説します。

①総量規制の例外貸付なら借り換えできる

借換えローンは総量規制の対象外となっています。

「総量規制」とは、消費者金融で年収の3分の1以上借入れすることを制限するルールのこと。

金融庁が金利にまつわる社会問題に対して行った対策の1つであり、新しい貸金業法によって定められています。

借換えローンは総量規制の例外貸付にあたるため、年収の3分の1を超えていても借換え可能です。

以下の条件に該当する借換えは、例外貸付になります。

利用者の利益に支障がなく、貸金業者にもメリットがあるため国から認められているのです。

- 借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

- 「借換え後」の金利が、借換え前の金利を上回らないこと

- 約定に基づく返済により段階的に残高を減らしていく返済方法であること

- 1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らないこと

- 担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならないこと

②借入れ額が多いほど利息返済が減る

カードローンの借換えは、具体的にどのくらい利息返済分を減らすことができるのでしょうか。

借換えを申込むにあたって、どれだけのメリットがあるのかを確認しておきましょう。

比較対象は以下の二つです。

- 通常カードローン(現在年率3.0~18.0%)で借入れをしている場合

- 借換えローン(年率1.9~14.5%)で借入れをしている場合

同じ金額を完済するまでに支払う「利息」と「返済総額」を比較しました。

| 借入額/返済期間(回数) | 通常ローンの返済総額 | 借り換えの返済総額 | 差額 |

|---|---|---|---|

| 50万円/3年間(36回) | 650,721円 | 619,563円 | 31,158円 |

| 100万円/5年間(60回) | 1,427,378円 | 1,334,635円 | 92,725円 |

| 200万円/8年間(96回) | 3,438,814円 | 3,120,511円 | 318,303円 |

※通常カードローンと借り換えローンともに50万円には上限金利を適用。

※通常カードローンの100万円と200万円には金利15.0%を適用。

※借り換えローンの100万円と200万円には金利12.0%を適用。

利息の支払い分は50万円の返済で約3万円。

100万円の返済で約9万3,000円、200万円の返済で約32万円の差が生まれることが分かります。

また、通常ローンと借換えローンの「利息総額」のみを比較した表は以下の通りです。

| 借入額 | 通常ローンの利息総額 | 借り換えローンの利息総額 |

|---|---|---|

| 50万円 | 150,721円 | 119,563円 |

| 100万円 | 427,378円 | 334,635円 |

| 200万円 | 1,438,814円 | 1,120,511円 |

ここから分かる通り、借入額が多ければ多いほど借換えで得になる差額も大きくなります。

借金が100万円、200万円と大きくなってしまっている人は、ぜひ借換えを検討しましょう。

③リボ払いの残高も借り換え対象になる

クレジットカードの支払いをリボ払いにしている人も貸金業者で借換え可能です。

借換えで得た融資金でリボ払いを一括返済し、貸金業者に返済します。

リボ払いは残高が見えづらく、借入れをしている意識が薄れるため、完済するのが非常に難しい点がデメリット。

その上、金利が15.0~18.0%と高いので、気づけば雪だるま式に利息が膨らんでいきます。

例えば、50万円分の残高を15%のリボ払いにして月1万円元金を返済するとしましょう。

そうすると、50カ月で手数料が158,428円かかることに。

気付かないうちにかなりの手数料を払うことになるのです。

カードローンに借り換えることで、いわゆる「リボ地獄」から抜け出すことができます。

④金利が下がることで月々の返済額が軽減される

カードローンを低金利のものに借り換えることで、毎月の返済額を抑えることができます。

例えば、金利が年18%から15%に下がった場合、100万円の借入れなら年間で約3万円。

月々では2,500円ほどの負担減が期待できます。

返済額の軽減は、家計の安定にもつながりますよね。

また、毎月の返済が現実的な金額になることで、延滞リスクの低減や心理的負担の軽減にも寄与します。

⑤利息軽減分を元本返済に充てることで返済期間を短縮できる

金利が下がることで支払う利息が減り、その分を元本返済に多く充てられるようになります。

月々の返済額を据え置いたまま借り換えた場合、元本が早く減っていくため、結果的に返済期間の短縮が実現可能。

返済期間が短縮されれば、総返済額の削減にもつながります。

また、完済の見通しが明確になることで将来のライフプランを立てやすくなり、精神的にも楽になるでしょう。

カードローン借り換えを検討すべき人の特徴4つ

今の返済状況に少しでも不満や不安があるなら、それは見直しのサインかもしれません。

ここからは、借換えを検討すべき人の特徴を解説します。

ひとつでも当てはまる人は、これを機に借換えを検討してみましょう。

①金利の高さに悩んでいる人

現在返済中のローン金利が高いと感じている人には、借換えが有効です。

より低金利のローンに切り替えることで利息分の返済が減り、負担も軽減されます。

「ほんの少し金利が変わるくらいでは意味がない」と思うかもしれません。

しかし、実際は大きく異なります。

以下のような条件の借入れを年利14.0%と13.0%で返済した場合を見てみましょう。

- 借入総額100万円

- 返済期間5年(60ヵ月)

| 金利(年) | 返済総額 | 利息総額 | 利息の差 |

| 14.0% | 約1,396,059円 | 約396,059円 | ー |

| 13.0% | 約1,365,146円 | 約365,146円 | 約30,913円 |

軽減される利息負担は約3万円。

金利1%の差でも、かなり大きな金額になることがわかります。

金利の高さにお悩みの人は、「借換えシミュレーション」でどの程度金利が下がるか診断してみると良いでしょう。

②クレジットカードのリボ払いを利用している人

クレジットカードのショッピングもしくはキャッシングでリボ払いを利用している人は、金利を見直してみましょう。

リボ払い対応のカードローンに借換えすれば、低金利で返済が可能です。

利息負担を軽減しながら計画的な返済に切り替えましょう。

③返済が多くて生活が苦しい人

毎月の返済額が多くて生活が苦しい人は、借換えで月々の返済負担を減らしましょう。

金利が下がるだけでなく、返済期間を延ばすことで毎月の負担が軽くなるケースも。

契約中のカードローン会社に減額相談する方法もあります。

しかし、金利が変わらず返済期間だけ延びた場合、返済総額が増えてしまうリスクも。

無理な返済を続けるよりも、借換えを利用して一度生活を立て直すことを検討してみてください。

④カードローンを複数利用している人

カードローンを複数利用している人は、借換えでローンを一本化しましょう。

返済日や返済額、金利がバラバラだと管理が難しくなります。

借換えを利用すると返済スケジュールの整理も楽に。

利息や手数料面の負担が軽減できるという可能性もあるんです。

「毎月の管理が面倒」

「支払い日や支払い額を忘れてしまう」

そんな状況なら、借換えは非常に有効な手段です。

カードローン借り換えについてよくある質問3つ

カードローン借換えについて、よくある質問をまとめました。

Q1. 借り換えだと伝えずに通常のカードローンとして申込みしても大丈夫?

A. 可能ですが、審査に通りにくくなるためお勧めしません。

借換え目的であることを伝えずに通常カードローンを申し込むことは可能です。

しかし、借換えの場合は借入希望額が高額になることが多く、一般的に高額借入は審査難易度が高め。

借換え目的であることを事前に伝えておくと、通常カードローンでも審査通過の可能性が上がりますよ。

Q2. 借り換えは何度申し込んでもいい?

A. 何度でも申し込めますが、同時に複数社申し込むことは避けましょう。

借換えの回数に制限はありません。

しかし、同時に何社も申し込むと「返済能力が不十分なのでは?」と懸念され審査通過には不利。

借換えの申込み自体が信用情報に傷をつけることはないものの、複数社に申し込んだことは記録されます。

いわゆる「申込みブラック」となる可能性があります。

この場合も審査に通りにくくなるため、借換えの申込みは慎重に行いましょう。

Q3. 借り換えに手数料はかかる?

A. 借換えそのものは無料ですが、諸費用がかかる場合があります。

基本的に借換え手続きの手数料は無料です。

ただし、契約書の作成費用や振込手数料等が別途必要になる場合があります。

少額の費用ですが、借換えを繰り返すと負担が大きくなる可能性もあるため注意しましょう。