プロミスでの借入れを検討している人の中には、審査について不安に思う人も多いのではないでしょうか。

「審査は厳しいの?」「どんなことを審査されるの?」

そんな疑問に対する答えを、本記事で徹底解説します。

さらに、審査通過のコツや審査に落ちた場合の対処法、再審査のポイント、申込み手続きの流れについても網羅。

審査通過の可能性を高め、借入れに一歩近づくための情報をまとめています。

ぜひ参考にしてくださいね。

この記事では、プロミスの審査基準や審査の流れについて解説します。

プロミスの審査は厳しい?甘くない理由を解説

プロミスを利用するには審査に通る必要があり、審査は他社カードローン同様に甘くありません。

審査に通過できるか判断する方法として、各社が公表している「新規成約率」を参照する方法があります。

新規成約率とは、新規利用者が契約まで至った比率のこと。

2022年6月期 大手消費者金融の新規成約率

プロミスの新規成約率は、他社よりもやや高めですが……

申込みした10人の内、6~7人は審査に落ちていることがわかります。

半数以上が審査落ちしていることを考えると、プロミスの審査は甘くないことが伺えますね。

プロミスの審査が厳しい理由

プロミスの審査が厳しい理由は、自社の運営を維持するためです。

プロミスでは、個人の信用を担保にお金を貸し出しており、返済時に上乗せされる利息で利益を得ています。

したがって、申込者の返済能力を測るための審査は、厳しくならざるを得ないのです。

プロミスの審査基準8つを解説

プロミスの具体的な審査基準は公表されていません。

しかし、申込条件などから審査で確認されることは以下の8つであることが推測できます。

審査結果は申込情報や信用情報から総合的に判断されますが……

プロミスの審査に不安がある人は、8つの審査基準のうち満たしていない項目がないか確認しておきましょう。

では、プロミスの8つの審査基準について、順番に解説していきます。

①プロミスの申込条件を満たしているか

以下の申込条件を満たしていない人は審査に通過できません。

- 18歳以上74歳以下

- 本人に安定した収入がある

- プロミスの基準を満たす人

プロミスは正社員や公務員だけでなく、アルバイトやパート、学生も申込みできます。

以下の表は、プロミスの申込条件を属性ごとにまとめたものです。

| 年齢 | 18歳以上74歳以下* |

| 収入がない専業主婦 | 不可 |

| 主婦 | パートをしているなど、安定した収入があれば可 |

| パート、アルバイト | 可 |

| 学生 | アルバイトをしているなど、安定した収入があれば可* |

| 派遣社員 | 可 |

| 自営業 | 可 |

| 無職 | 不可 |

| 年金受給者 | 年金のみの場合は不可 |

※収入が年金のみの人は申し込み不可

基本的に申込日時点で申込人が仕事をしており、収入がある状態であることが前提となります。

したがって、仕送りや年金のみで生活をしている人、無職や専業主婦は本人に収入がないため審査に通りません。

月1万円以上の収入があれば審査に通る可能性がある

プロミスに申し込めるのは安定した収入がある人ですが、必ずしも正社員や公務員である必要はありません。

安定した収入として認められる具体的な年収は非公表です。

そのため、扶養内で働くパートやアルバイトの人でも申込みできます。

例えば、年収12万円の人でもプロミスを利用できる可能性はあります*。

現時点で収入がない人は、仕事を見つけ、月1万円以上の収入を得られるよう努めましょう。

収入が不安定な場合は審査に通らない

収入が不安定である場合は、審査に通りづらいでしょう。

例えば年収50万円の場合、毎月4〜5万円を安定的に稼いでいる人であれば、プロミスの審査に通る可能性があります。

しかし、1年を通してはじめの1ヶ月で50万円の収入を得て、残りの11ヶ月間まったく収入がない人の場合。

収入に波がある=不安定であると判断される可能性があります。

収入が不安定な人は、収入がない人でも利用できる国の融資制度の利用をおすすめします。

②現在の勤務先の勤続年数

プロミスの申込条件では、勤続年数は問われません。

しかし、勤続年数が長ければ安定した収入の証明になり、審査に通りやすくなる可能性があります。

継続的に安定した収入がないと判断されるのは、以下のようなケースです。

- 短期バイトを繰り返している人

- 短期の派遣社員

- 就職が内定していてもまだ勤務していないフリーターなど

仕事を始めたばかりの人や転職して間もない人は、現在の勤務先で長く働けるよう努めましょう。

③借入総額が年収の3分の1を超えないか

プロミスは総量規制の対象で、年収の3分の1を超える貸付けが法律で禁止されています。

貸金業法により定められた規制で、年収の3分の1を超える金額の貸し付けが禁止されています。

総量規制とは、借りすぎや貸しすぎを防止するために、借入残高が年収の1/3を超える場合は新規の借り入れが出来なくなる、新しい規制のこと。多重債務者問題を解決し、利用者が安心してお金を借りられるように作られた新しい貸金業法の一つです。

引用元:金融庁「貸金業法のキホン」

つまり年収が120万円の人であれば、40万円までは借入れできるということです。

総量規制は他社からの借入れも含まれます。

すでに他社借入が年収の3分の1を超えている人は、プロミスの審査に通りません。

年収の3分の1に近い借入れをしている人も審査に落ちる可能性がある

例えば、年収300万円の人であれば100万円まで借りられる可能性があります。

しかし、他社で95万円を借りている人は以下のように疑われ、審査に通らないケースも。

- お金に困っているのではないか

- 契約後に貸し倒れになるのではないかなど

すでに年収の3分の1以上、もしくは年収の3分の1に近い借入れをしている人は要注意です。

あらかじめ他社借入を返済してから申込みましょう。

銀行カードローンや住宅ローン、自動車ローンは総量規制の対象外

すでに年収の3分の1以上の借入れがある人でも、総量規制の対象外である場合はプロミスの審査に通る可能性があります。

総量規制の対象外となる借入れは、以下を参考にしてください。

- 銀行カードローン

- 住宅ローン

- 自動車ローン

- 高額療養費の借り入れ

- 有価証券を担保とする借り入れ

- 不動産を担保とする借り入れ など

他にもクレジットカードのショッピング利用分も他社借入に含まれません。

総量規制の対象となる借入額を算出する場合は、クレジットカードのキャッシング枠やカードローン、フリーローンなどの利用金額分から算出しましょう!

④信用情報に傷がないか

プロミスの審査に通過するには、信用情報機関に金融事故情報*が登録されていないことも大切です。

銀行や消費者金融などでお金を借りた際、返済の大幅な遅れや返済が不可能な状態となった場合に、信用情報機関に登録される情報のこと。

プロミスが審査時に照会する指定信用情報機関は、以下の2社です。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

上記の信用情報機関では、主に以下の情報が登録されています。

- 氏名、住所、電話番号などの個人情報

- カードローンやその他ローン*の契約内容、返済状況、支払い状況、利用残高などの取引情報

- クレジットカードの支払いやスマートフォンの分割払いの滞納

- 奨学金の滞納

- 債務整理の情報

プロミスは、これらの情報を照会した上で貸付の可否を判断するのです。

例えば、信用情報機関CICの場合……

61日以上または3ヶ月以上の返済遅延が生じた場合は、異動と事故情報が登録されます。

事故情報の保存期間は5年間。

その間はプロミスをはじめ他のローンの審査にも通過できない可能性が高くなります。

心配な人は、事故情報の有無を確認してから申込みしましょう。

信用情報機関に開示請求をすると事故情報の有無がわかる

信用情報に事故情報が登録されているかわからないときは、信用情報の開示請求をおこないましょう。

開示請求することで、ローンやクレジットの契約内容、返済状況などが確認できます。

信用情報を開示する方法や手数料は、以下のとおりです。

| 信用情報機関 | 加盟する主な金融機関 | 信用情報の開示方法 | 手数料 |

|---|---|---|---|

| 株式会社日本信用情報機構(JICC) | 銀行、消費者金融、信販会社など | ・スマートフォン ・郵送 | 1,000円(税込) |

| 株式会社シー・アイ・シー(CIC) | 銀行、消費者金融、信販会社など | ・パソコン ・スマートフォン ・郵送 ・窓口 | 1,000円(税込) |

すべての信用情報を開示する場合は2,000円程度の手数料がかかりますが……

審査に通るか、申込み前に判断できる材料となりますよ。

事故情報がない人でも、他社借入が5社以上ある人はプロミスの審査に通らない可能性があります。

⑤5社以上から借入れしていないか

他社借入が5社以上ある人は、審査に落ちる可能性があります。

プロミスは審査に通らない具体的な他社借入件数を公表しておらず、他社借入があっても申込みは可能です。

しかし、審査が寛容なことで知られる中小消費者金融のフタバでさえも、申込条件は他社借入数4社以内。

また、当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用元:キャッシングのフタバ公式HP

したがって、他社借入が5社以上ある人はプロミスの審査に通ることは考えにくいでしょう。

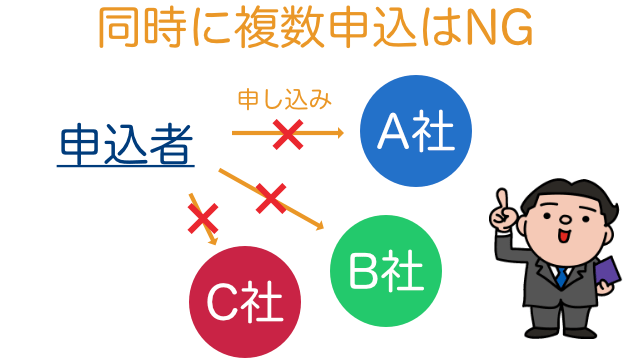

⑥短期間に複数のカードローンに申込みしていないか

同時に複数のカードローンに申し込むと、以下のように疑われ審査に落ちる場合があります。

- お金に困っているのではないか

- 返済能力に問題があるのではないか

カードローンの申込情報は信用情報機関に登録され、審査過程で信用情報を照会した際にすぐにわかります。

申込情報の登録期間は6ヶ月間

申込みに関する情報の登録期間は、6ヶ月間。

過去6ヶ月以内にプロミスや他社カードローンへ申込みした人は、多重申込と判断されるため注意しましょう。

⑦過去にプロミスでトラブルを起こしていないか

プロミスは三井住友銀行のグループ会社である、SMBCコンシューマーファイナンス株式会社が運営するカードローン。

三井住友銀行の傘下には、カードローンのSMBCモビットも入っています。

そのため、過去にプロミスやSMBCモビットで以下のような問題を起こしていた場合……

審査に通過できない可能性が高くなります。

- 返済の遅延や延滞

- プロミスからの借り入れを債務整理した

通常、上記の情報は信用情報機関に事故情報として登録され、5年経過したあと抹消されます。

しかし5年経過したあとでも、プロミスやグループ会社の顧客リストには社内情報として記録が残る可能性も。

つまりプロミスだけでなく、グループ会社で過去に問題を起こしていた場合は、審査に通らないということです。

他にもSMBCコンシューマーファイナンスは、以下の銀行カードローンの保証業務もおこなっています。

- 三井住友銀行

- PayPay銀行

- 横浜銀行

- 住信SBIネット銀行 など

過去に上記の銀行カードローンや三井住友銀行グループ会社で問題を起こした人は要注意。

プロミスやSMBCモビットの利用は避けた方が無難です。

⑧申込情報に誤りや虚偽の情報がないか

プロミスへ申し込みする際に審査が不安であっても、絶対に虚偽申告をしてはいけません。

審査を通過するために、年収や勤続年数をごまかすことは絶対にやめましょう。

プロミスの審査では信用情報、自社の過去情報などをもとに審査を実施。

その際、申込内容と本人確認書類や収入証明書を照らし合わせ、相違がないか確認します。

そのため年収や職業、他社借入状況などを偽ったとしても、虚偽申告は必ずバレるのです。

虚偽申告が発覚した場合は、新たに書類の提出を求められることがあります。

年収を疑われた場合は収入証明書類の提出を求められる場合がある

仮に年収を疑われた場合、源泉徴収票など収入を証明する書類の提出を求められます。

収入証明書に記載されている年収と申告内容が大きく異なる場合は、虚偽報告と見なされ即審査落ちです。

虚偽報告による審査落ちの場合、時間が経ってから再申込しても二度と審査に通らない可能性もあります。

申込情報は正確に申告しましょう。

プロミスへ申し込みする際、入力内容に間違いがないか入念に確認してから申し込みましょう。

プロミスの審査は早い!すぐに借りたい人におすすめ

プロミスは審査時間が短く、融資までの時間は最短25分。

なるべく早くお金を借りたい人に最適なカードローンです。

さらに、上限金利はアイフルやアコムなどの大手消費者金融より低く、利息を含む返済総額も抑えられます。

質問や相談は、電話をかけると親身に対応してもらえるため、はじめての利用で不安がある人でも安心です。

ただしプロミスは、他社のようにお借入診断がありません。

自分が審査に通過できるのか、実際に審査を受けてみないとわからないのは少し不安ですよね。

一度審査に落ちてしまうと、その後6ヶ月間は他のローンの審査に通らない可能性も高くなります。

そのため、今後住宅ローンや自動車ローンの利用を検討している人は、よく考えてプロミスに申込みしましょう。

どうしても審査に不安がある人は、お借入診断があるアイフルやアコム、レイクALSAもおすすめです。

プロミスの審査に通過する2つのコツ!審査時間の短縮にもつながる

他社借入がある人や年収が低い人などは、プロミスの審査に通過しにくい実情があります。

そのため、審査通過に不安がある人は、以下2つのコツを実践しましょう。

審査に通過しやすくなるだけでなく、審査時間の短縮にもつながりますよ。

少しでも早くお金を借りたい人に最適です。

では、プロミスの審査に通過する2つのコツを紹介します。

①他社借入がある場合は繰上げ返済する

他社借入がある人は、繰上げ返済で他社の借入残高を減らした上でプロミスの申込みをしましょう。

他社借入額を少しでも減らしておけば、返済能力があると認められやすくなり審査に通る可能性があります。

また、他社借入額が少ないほど多くの金額を借りられる可能性があります。

借入限度額を上げたい人は繰上げ返済が必須です。

借入残高を減らしておく理由として……

プロミスでは総量規制により年収の3分の1以上の借入れができないこともあげられます。

新たな借入れによって他社借入との合計額が年収の3分の1を上回る場合は、借入れ不可となるため注意しましょう。

②借入希望額は少なめに!5〜10万円程度で借りて増額申請しよう

借入希望額は、5〜10万円程度に設定しましょう。

プロミスでは個人の信用をもとにお金を融資していますが、はじめて利用する際には信用(返済実績)がありません。

例えば収入が少ない人や他社借入がある人、勤続年数の短い人の場合……

いきなり50万円や100万円以上の融資を希望すると、返済能力が判断できず審査落ちする場合があります。

しかし融資額が少額であれば、返済できる可能性が高いと見なされ審査に通りやすくなる可能性も。

他にも借入希望額が少額の場合、収入証明書類の提出が不要になるため審査時間の短縮もできます。

したがってプロミスの審査に通るためには、まず5〜10万円ほどの借入れを希望しましょう。

しばらく経ってから増額申請すれば、希望額で借入れできる可能性が上がります。

プロミスの増額申請はWebや電話で手続きする

プロミスで毎月滞りなく返済している人は、増額申請で借入限度額を増額できる可能性があります。

借入限度額は収入などから判断されますが……

プロミスを一定期間利用している人は、返済実績も加味した上で借入限度額が判断されるのです。

増額の申請先は以下を参考にしてください。

- プロミスの会員ページ

- 電話(0120-24-0365)

増額申請の結果は平日だけでなく、土日祝日も21時までに申込みが完了すれば、最短即日中に通知されます。

Webから増額申請をする場合の手順は、以下をご覧ください。

- プロミスの会員サイトにログインする

- 限度額変更のお手続きより、希望額を入力する

- 場合によっては収入証明書類を提出する

- 確認事項がある場合はプロミスから電話がかかってくる

- 審査結果が通知される

希望額が50万円以下であれば収入証明書類の提出は不要であり、最短60秒で審査結果がメールで通知されます。

一方、希望額が50万円を超える場合や他社借入との合計が100万円を超える場合。

収入証明書類の提出が必要な上に、審査結果の回答は早くても25分後です。

ただし審査結果によっては、借入限度額が増額されない場合や減額される場合もあります。

審査結果によっては増額されない場合や減額される場合もある

増額申請をしても、審査結果によっては借入限度額が増額されない場合や減額される場合もあります。

例えば、以下に該当する場合は増額申請時の審査に通らない可能性が高いです。

- 収入が減少しているなど申込時と状況が変わっている場合

- 返済が滞ったことがあった場合など

増額申請の審査に確実に通過したい場合は、プロミスから増額申請の提案をされるまで待ちましょう。

プロミスの審査と借入れまでの流れ5ステップ

プロミスにはさまざまな方法で申込みできますが、どの申込方法でも手続きの流れは以下の通りです。

カードレスで契約をした場合は契約完了後、限度額内に限りすぐにお金を借りられます。

借入方法も豊富で、原則24時間いつでも借入可能。

深夜や早朝、土日祝日にお金が必要になった場合も困りません。

では、プロミスの審査の流れついて、詳しく解説します。

①Webや電話で申込み

申込みはWebや電話、自動契約機やプロミスの店頭にておこなえます。

例えば、Webから申込みする際に入力する項目は、以下のとおりです。

| 申込人情報 | ・氏名・生年月日・性別の選択・国籍の選択 ・家族構成の選択・子供の有無を選択・携帯電話番号 ・自宅電話の有無を選択・運転免許証交付の有無を選択 *1 |

| 自宅情報 | ・郵便番号・住所・住まいの種類を選択 *2 |

| 勤務先情報 | ・雇用形態の選択・勤務先名・郵便番号 ・住所・勤務先の電話番号・入社年月・税込年収 |

| 契約方法 | ・Web契約か来店契約を選択・振込融資希望の選択 ・借入希望額・他社借入件数、および金額・利用目的の選択 ・メールアドレス入力・パスワードの設定・審査結果の連絡方法を選択・書面の受取方法*3 |

※2 持家の場合は名義人を選択する※本人名義の場合は住宅ローンの有無を選択する

※3 Web明細で問題ない場合は承諾ボタンを押す

上記の情報を入力したあと、入力内容を確認した上で申込みボタンを押すと、事前審査結果が通知されます。

事前審査結果で融資が可能であると判断された場合は、必要書類を提出しましょう。

②必要書類を提出

事前審査結果で融資が可能と判断されたあとは、以下2種類の必要書類をプロミスへ提出しましょう。

- 本人確認書類

- 収入証明書類

ただし収入証明書類の提出は、以下いずれかに該当する場合です。

- 希望借入額が50万円を超える場合

- 希望借入額と他社での利用残高の合計が100万円を超える場合

- 希望借入額にかかわらず申込時の年齢が19歳以下の場合

急ぎの人は、より早く審査を進めるためにも、必要書類を事前に準備しておきましょう。

本人確認書類として認められる書類一覧

プロミスに申込みする際、本人確認書類として提出できる書類は以下のとおりです。

- 運転免許証または経歴証明書

- パスポート*1

- 健康保険証+1点(例:住民票)

- マイナンバーカード*2

- 在留カードまたは特別永住者証明書*3

※1:2020年2月3日以前に申請し、発行されたもので、住所欄に現在の自宅住所が記載されているものに限る

※2:通知カードは不可

※2:個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、提出すること

※3:外国籍の人は提出が必須です

ただし提出する書類の住所と現住所が異なる場合は、上記の書類1点と以下の書類1点を併せて提出する必要があります。

- 公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの)

- 住民票の写しまたは住民票の記載事項証明書

- 国税または地方税の領収書、もしくは納税証明書

- 社会保険料の領収書

公共料金や社会保険料の領収書がない場合は、住民票や納税証明書が必要です。

住民票や納税証明書は市役所などに出向かないと発行できないため、急ぎの場合は事前に準備しておきましょう。

収入証明書類として認められる書類一覧

プロミスに収入証明書類の提出を求められた際は、以下いずれかの書類を1点提出しましょう。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2ヶ月分)+賞与明細書(直近1年分)*

ただし上記の書類であっても、以下の3項目が記載されていない場合は収入証明書類として認められません。

- 本人の氏名

- 勤務先名

- 収入額や所得額、年収

提出した収入証明書類が判読不明な場合は、再提出を求められる場合もあります。

記載内容が鮮明に写っている書類を提出しましょう。

③在籍確認は原則おこなわれないが、勤務先へ電話が入る場合も

プロミスでは電話による在籍確認は原則おこなっていませんが、審査で必要となれば勤務先へ電話が入ります。

Q.申込をしたら、勤務先に電話はかかってきますか?

引用元:プロミス公式サイト-お申し込みについて

A.原則、お勤めされていることの確認はお電話では行いません。ただし、審査の結果によりお電話による確認が必要となる場合がございます。

ただし在籍確認が必要な場合でも担当者は個人名で電話をかけてくれるため、周囲の人にはバレにくいでしょう。

勤務先へ電話が入っても周囲の人にバレにくい

電話で在籍確認を実施する場合、プロミスの社名を名乗ることはなく担当者の個人名で電話をかけてくれます。

申込みしたことが周囲にバレにくい点も、プロミスの魅力です。

さらに電話で在籍確認が必要と判断された場合、事前に申込人へ連絡が入り、在籍確認の時間を指定できます。

勤務先の人たちが席を外す昼食の時間や、営業時間終了後に電話をかけてもらいましょう。

自分で電話を受ければ周囲にバレる心配はありませんよ。

このようにプロミスでは申込人の要望に合わせて在籍確認を進めてもらえるため、周囲の人に内緒で利用したい人も安心して申し込めます。

④審査結果が通知され契約完了

審査が完了すると、以下いずれかの方法でプロミスから審査結果が通知されます。

- 電話

- メール

- 勤務先への電話

審査結果の連絡方法は申込時に指定できるため、都合のよい方法を指定しましょう。

審査に通過した旨の結果が通知されたあとは、契約を完了させます。

申込内容や借入限度額、適用金利などを確認し問題がなければ、返済日の選択です。

以下いずれかの返済日を選べます。

- 5日

- 15日

- 25日

- 末日

お金を使いすぎて返済できない事態を未然に防ぎたい人は、なるべく給料日に近い日を返済日に指定しましょう。

ただし、毎月の自動引き落としで返済日を指定できるのは下記の5行です。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- PayPay銀行

審査結果の通知が遅い場合は審査の状況を確認しよう!審査状況を確認する方法

プロミスの審査結果は、早ければ申込みから25分で通知されます。

混雑状況や審査内容、申込日時によっては審査結果の通知まで数時間〜数日要する場合もありますが……

通常は1時間程度で審査完了です。

申込みしてから数時間、数日経っても審査結果が通知されない場合は、以下に該当している可能性があります。

- 申し込みが殺到して混雑している

- 在籍確認が取れない

- 申込時に入力したメールアドレスに誤りがあるなど

審査結果がなかなか通知されず不安な人は、審査状況をプロミスコールに問い合わせしましょう。

| 電話番号 | 営業時間 | |

|---|---|---|

| プロミスコール | 0120-24-0365 | 平日9時〜18時 |

| 女性専用ダイヤル レディースコール | 0120-86-2634 | 平日9時〜18時 |

審査結果が通知され、契約が完了したあとは、振込融資やスマホATMですぐにお金を借りられます。

⑤借入れは振込みやスマホ、ATMで可能!原則24時間利用できる

プロミスは契約後であれば、借入限度額内に限り、審査なしで何度でもお金を借りられます。

プロミスでお金を借りる方法を、以下表にまとめました。

| 借入方法 | 手数料 | 利用可能時間 | 利用できるATMおよび銀行 | ローンカード不要 |

|---|---|---|---|---|

| インターネット振込*1 | 無料 | 24時間365日*2 | ・三井住友銀行 ・三菱UFJ銀行 ・みずほ銀行 ・ゆうちょ銀行 ・PayPay銀行など | ◯ |

| スマホATM | 1万円以下:110円(税込) 1万円超え:220円(税込) | 24時間365日*2 | ・セブン銀行ATM ・ローソン銀行ATM | ◯ |

| コンビニ・提携ATM | 1万円以下:110円(税込) 1万円超え:220円(税込) | ATMの営業時間内 | ・三井住友銀行ATM ・ゆうちょ銀行ATM ・セブン銀行ATM ・ローソン銀行ATM ・E-net | × |

| プロミスATM | 無料 | 7時〜24時 | プロミスの自動契約機コーナーや店頭窓口内に設置 | × |

| お客様サービスプラザ(店頭窓口) | 無料 | 10時〜18時 | ー | ー |

※2:システムメンテナンス時間を除く

振り込みやスマホATMはローンカードがなくても利用可能。

契約完了後はローンカードの到着を待たずに融資を受けられます。

また、三井住友銀行ATMやプロミスATMは手数料無料で借入れできます。

利用を希望する人は、自動契約機や郵送でローンカードを発行しましょう。

ただしカードレスを選択した場合は、以下のATMを利用できません。

- プロミスATM

- 三井住友銀行ATM

- ゆうちょ銀行ATM

- E-net

注意してくださいね。

プロミスの申込方法5つ解説!最短で借りられるのはWeb申込

プロミスの申込みは、以下いずれかの方法でおこなえます。

| 申込方法 | 融資時間 | 即日融資可能 | 即日融資を受ける条件 | 郵送物なし | 審査対応時間 | 利用をおすすめする人 |

|---|---|---|---|---|---|---|

| Web・アプリ | 最短25分〜1時間程度 | ◯ | 21時までに契約完了 | ◯ | 9時〜21時 | ・契約後すぐにお金を借りたい人 ・Webで申し込みすることに抵抗がない人 |

| 電話 | 来店できる場合:最短25分〜1時間程度 来店できない場合:1週間〜2週間程度 | 来店できる場合:◯ 来店できない場合:× | 21時までに契約完了 | 来店できる場合:◯ 来店できない場合:× | 9時〜21時 | ・スマートフォンやパソコンの操作に慣れていない人 ・相談しながら申し込みを進めたい人 |

| 郵送 | 最短1週間〜2週間 | × | ー | × | ー | ・Webや電話が苦手な人 ・急ぎでない人 |

| 店頭窓口 | 最短25分〜1時間程度 | ◯ | 平日18時までに契約完了 | ◯ | 平日:10時〜18時 土日祝日:× | ・近くにプロミスの店舗がある人 ・相談しながら申し込みを進めたい人 |

| 自動契約機 | 最短25分〜1時間程度 | ◯ | 21時までに契約完了 | ◯ | 9時〜21時 | ・近くにプロミスの自動契約機がある人 ・スマートフォンやパソコンの操作に慣れていない人 |

Webや電話、自動契約機で申込みする場合は21時までに契約が完了すれば即日融資を受けられます。

仕事帰りや休日でも即日融資可能なのは嬉しいですね。

申込みから契約完了までにかかる時間は最短25分〜1時間程度。

20時頃までに申込みを完了させることで、即日融資を受けられる可能性が高くなります。

ただし店頭や自動契約機で申込みをする場合は、ローンカードの発行に15分程度かかります。

混雑状況や審査内容によっては融資を受けるまで1時間以上かかる場合があることも覚えておきましょう。

したがって、少しでも早く融資を受けたい人にはWeb申込がおすすめです。

では、各申込方法の特徴を詳しく解説します。

①【Web・アプリ】簡単で早い!最短25分で融資を受けられる

1分でも早く融資を受けたい人は、Web申込の利用がおすすめ。

平日はもちろん、土日祝日も21時までに契約が完了すれば、即日融資を受けられます。

Web申込からWeb上で契約を進めればローンカードは発行されず、契約完了後すぐに借入れ可能。

来店不要で自宅に届く郵送物もないため、自宅を出たくない人や家族に内緒でお金を借りたい人にもおすすめです。

さらに、申込みは必要事項を入力し書類をアップロードするだけで完了。

スマホやパソコンの操作に抵抗がない人であれば、誰でも簡単に申し込めます。

ただしWeb申込を利用できるのは、三井住友銀行などプロミスが指定する銀行口座を所有している人のみです。

Web申込を希望する人は、プロミス公式ホームページで対象の銀行口座を確認した上で申込みしましょう。

②【電話】オペレーターに相談しながら手続きできる

電話申込みはオペレーターと直接相談しながら手続きできるため、疑問や不安がある人におすすめです。

管理人も何度かプロミスに電話で確認しましたが、親身になって質問に回答してもらえた上に話し方も優しく、安心して話を進められました。

電話申込みを希望する人は、以下のいずれかに電話をかけましょう。

| 電話番号 | 受付時間 | 土日祝日 | |

|---|---|---|---|

| プロミスコール | 0120-24-0365 | 9時〜21時 | ◯ |

| 女性専用レディースコール | 0120-86-2634 | 9時〜21時 | ◯ |

ただし電話で申込みした場合、ローンカードを受け取るまでは融資を受けられません。

即日融資を受けたい人は注意してください。

③【郵送】時間はかかるがWebや電話が苦手な人におすすめ

Webの操作や電話が苦手な人、近くにプロミスの店頭や自動契約機がない人は、郵送申込がおすすめです。

郵送申込は申込書と必要書類を郵送し、手続きを進めます。

申込書はプロミスの店頭、またはWebや電話で取り寄せ可能。

必要な情報を記載した申込書をプロミスに郵送しましょう。

申込書がプロミスに届き次第、審査がおこなわれ、審査結果は電話で通知されます。

審査に通過した場合は、審査結果の通知から1週間〜2週間後にローンカードが自宅に届きます。

郵送申込は誰にも会わずに手続きできますが……

郵送物が自宅に届くため、家族に内緒で利用することは難しいでしょう。

書類のやり取りにも最低1週間〜2週間程度はかかるため、急ぎの人には不向きです。

即日融資を希望する人は、来店やWeb申込を利用しましょう。

④【店頭窓口】その場で契約!ローンカードも受け取れる

Webや電話が苦手な人で、プロミスのお客様サービスプラザが近くにある人は、店頭申込みも利用できます。

店頭申込みは、店頭スタッフと相談しながら手続きを進められる点がメリット。

プロミスの利用方法や返済計画など、何かと不安が尽きない人にもおすすめです。

営業時間は平日10時〜18時で、早ければ最短25分でローンカードを受け取れます。

ただし他の申込方法よりも受付時間が短い上に、土日祝日は申し込みできません。

また、プロミスのお客様サービスプラザは全国に11店舗のみ。

利用できる人が限られる点にも注意しましょう。

⑤【自動契約機】タッチパネルで簡単操作!土日祝日でも申込可能

自動契約機での申込みは、誰にも会わずに申込みできる点がメリットです。

平日はもちろん、土日祝日も21時まで営業しているため、仕事帰りや休日でも申込みできます。

融資までにかかる時間は、審査の混雑状況にもよりますが早ければ25分〜1時間程度。

急ぎの場合にも最適です。

必要書類を持参した上で近くの自動契約機に来店し、タッチパネルで必要項目を入力しましょう。

その後、審査が開始されますが、審査の待ち時間は自動契約機の画面にてローンカードの利用方法を確認できます。

審査結果が通知されたあとはタッチパネルで契約を進め、ローンカードを受け取れば借入可能です。

融資を受ける際は

- 自動契約機内に設置されているプロミスATM

- 三井住友銀行ATM

- 近くのコンビニATM

などを利用しましょう。

プロミスの審査を取消す方法と注意点

プロミスの審査は、審査途中であっても取消し可能です。

審査中はもちろん……

本審査結果が通知され借入限度額や実質年率に納得できない場合も、申込みを取消しできます。

いずれの場合も、以下の窓口で取消しの旨を伝えましょう。

- 電話 0120-24-0365

- 店頭

ただし、一度審査を受けてしまうと信用情報機関に申込情報が登録されてしまいます。

本審査はもちろん、事前審査を受けただけで申込情報が登録される

プロミスはWebから申込みした場合、申込情報を入力すると最短15秒で事前審査結果が通知されます。

少しでも早く審査結果を知りたい人に最適です。

ただし事前審査でも信用情報を照会しているため……

事前審査を受けただけで、申込情報が6ヶ月間信用情報機関に登録されてしまいます。

プロミスは簡易的に審査できるお借入診断がないため、審査を受けてみない限り審査通過可否を判断できません。

今後他のローンサービスの利用を検討している人は、慎重に検討した上でプロミスへ申込みしましょう。

プロミスの審査に落ちたときの対処法

仮にプロミスの審査に落ちたとしても、期間を問わずいつでも再申込できます。

ただし、審査落ちした時とあまり状況が変わっていない場合は、審査を通過できません。

審査結果はさまざまな要素から判断されるものの、審査落ちした場合は以下のような問題があったことが想定されます。

- 年収が低い

- 収入が不安定

- 他社借入が多い

- 他社借入があり、返済が遅れている

- 金属年数が短い

プロミスの審査に確実に通過するには、状況の改善に努めましょう。

そのうえで、前回の申込みから6ヶ月以上期間をあけて申し込むことが大切です。

ただし審査落ちの情報は、プロミスの社内で無期限に保管されている可能性があります。

一度、プロミスの審査に落ちた人は、アイフルやアコムなど他社の利用も検討してみてください。

プロミスは急ぎの人や利息を抑えたい人向け!フリーキャッシングを利用しよう

プロミスは、SMBCコンシューマーファイナンスが運営している消費者金融の一つ。

金融庁が定める貸金業法を遵守し営業しているため、過度な取り立てや法外な利息を請求されることはありません。

さらにプロミスは2022年オリコン顧客満足度ランキングのノンバンクカードローン部門で2位に選ばれており……

使い勝手の良さや審査対応などが高く評価されています。

プロミスの特徴は、以下の6つです。

- 最短15秒事前審査*、最短25分で融資可能

- 専用アプリで簡単に申し込みや借り入れができる

- カードレスで利用可能

- 24時間いつでもスマホATMや銀行口座へ振込可能

- 上限金利が他社よりも年0.2%低い

- 30日間の無利息期間は初回借入日の翌日から適用

※ 事前審査結果の確認後、本審査が必要です

※ 新規契約の融資上限は、本審査により決定されます

プロミスは最短15秒で審査結果が通知され、早ければ25分で融資を受けられます。

専用アプリを使えばスマートフォン1つで申込みから契約、借入れまで完結。

また、契約完了後はカードレスでスマホATM*や振込融資でいつでもお金を借りられます。

スマートフォンアプリを使ってコンビニATMから現金の引き出しや預け入れができるサービスのことで、ローンカードを使わずにコンビニATMでお金を借りられます。プロミスでは、セブン銀行ATMとローソン銀行ATMがスマホATMに対応しています。

プロミスはアイフルやアコムに代表される大手消費者金融よりも上限金利が低い点も魅力です。

他社を利用するよりも利息を軽減できますよ。

| 消費者金融名 | 金利/実質年率 | 10万円借入時の利息* | 20万円借入時の利息* | 30万円借入時の利息* |

|---|---|---|---|---|

| プロミス | 年4.5〜17.8% | 25,864円 | 51,743円 | 87,289円 |

| アイフル | 年3.0~18.0% | 26,265円 | 52,554円 | 88,700円 |

| レイクALSA | 年4.5~18.0% | 26,260円 | 52,540円 | 88,683円 |

| SMBCモビット | 年3.0~18.0% | 26,260円 | 52,540円 | 88,683円 |

| アコム | 年3.0~18.0% | 26,260円 | 52,540円 | 88,683円 |

プロミスは融資時間が早い上に他社よりも上限金利が低いため、急ぎの人や利息を抑えたい人におすすめです。

プロミス フリーキャッシング商品概要

| 申込条件 | 18歳以上74歳以下※1で 本人に安定した収入があるプロミスの基準を満たす人 |

| 実質年率 | 年4.5~17.8% |

| 審査時間 | 最短15秒事前審査 ※2 |

| 融資時間 | 最短25分 |

| 借入限度額 | 500万円 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 遅延損害金 | 年20.0% |

| 無利息期間 | 初回借入日の翌日から30日間 ※3 |

| Webで完結 | 可能 |

| 担保・保証人 | 不要 |

※1 高校生(定時制高校生および高等専門学校生も含む)、年金収入のみの人は申し込みできません

※2 事前審査結果の確認後、本審査が必要です

※2 新規契約の融資上限は、本審査により決定されます

※3 メールアドレスとWEB明細利用の登録が必須