「みずほ銀行カードローンを利用したいけど金利は高い?」「審査に通過できるのか不安」「返済額はいくらになるのかな?」など。

みずほ銀行カードローンを利用したいけど不安や疑問がある方もいるでしょう。

みずほ銀行カードローンは、独自のサービスが魅力のカードローン。

みずほ銀行の住宅ローンを利用している場合は金利特典が適用されるなど、みずほ銀行を利用している人におすすめのカードローンです。

この記事では、実際に調査をおこない、みずほ銀行カードローンに関する不安をすべて解消します。

みずほ銀行カードローンの審査基準と審査に通過するコツ

みずほ銀行カードローンを利用するためには、審査に通過する必要があります。

審査基準は申込条件を満たしていること。

その他については総合的に判断されます。

みずほ銀行に限らず、カードローン各社は審査基準を明確にしていないため、申し込みしなければわかりません。

しかし、銀行の審査で重視するのは、本人の返済能力の有無です。

銀行にとっての収入は、融資にかかる利息。

融資をしても返済されなければ、銀行にとっては大きな損失です。

そのため、本人の返済能力の有無については厳しく審査されます。

審査を通過するためには以下、7つの項目が重要です。

さっそく、上記項目について、詳しく見ていきましょう。

①申込内容に不備がないこと

申込内容に不備があると内容確認のため、審査に時間がかかります。

記入ミスや記入漏れがないように、確認しながら丁寧に申し込みしましょう。

審査に通過したいからと年収を詐称するなど、虚偽の申告も避けるべきです。

銀行は信用情報の確認や提出書類によって個人情報を確認するため、虚偽の申告は必ず発覚します。

虚偽申告が発覚した場合は信用できない人と判断され、審査通過はまず不可能。

もしカードローンを利用し虚偽が発覚した場合、借入金額の一括返済を求められ、今後カードローンの利用はできなくなります。

さらに虚偽申告は罪に問われる可能性もあるため、絶対にやめましょう。

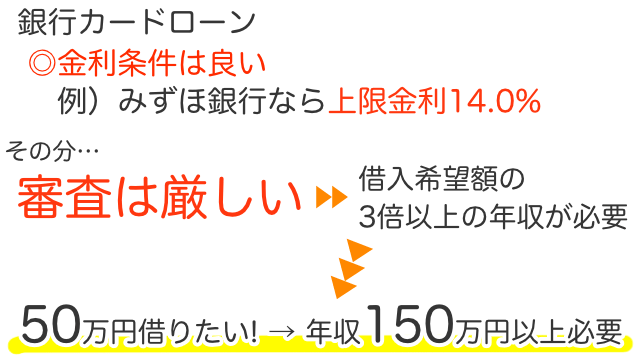

②利用限度額に対して年収が多いこと

銀行カードローンは低金利で利用できるため、年収に対しては消費者金融カードローンよりも厳しい傾向があります。

必要な年収の3倍以上。

例えば100万円の利用限度額を希望する場合は、年収300万円以上が必要です。

みずほ銀行カードローンの場合、100万円以下の利用限度額は以下、4種類。

- 10万円

- 20万円

- 30万円

- 50万円

みずほ銀行カードローンでは30万円の次は50万円、50万円の次は100万円です。

利用限度額が大きくなるほど求められる年収も増えるため、審査が厳しくなります。

③利用限度額の希望が年収の1/3を超えていないこと

みずほ銀行カードローンは銀行カードローンであり、貸金業法は適用されないため、総量規制の対象外です。

総量規制とは、借りすぎや貸しすぎを防止するために、借入残高が年収の1/3を超える場合は新規の借り入れが出来なくなる、新しい規制のことです。多重債務者問題を解決し、利用者が安心してお金を借りられるように作られた新しい貸金業法の一つです。

引用元:金融庁「貸金業法のキホン」

しかし、銀行には独自の審査基準があり、多くの銀行は貸付に慎重な傾向があります。

銀行カードローンでは過剰な貸付が問題となっているため、金融庁により厳正な調査がおこなわれているんです。

銀行カードローンについては、ここ数年の間に見られた融資残高の増加から、過剰な貸付けが行われているのではないかといった批判・指摘等がなされてきており、各行では、自主的な業務運営の見直しを検討・実施してきています。

引用元:金融庁

金融庁の調査によって過剰貸し付けが発覚すると、銀行には業務停止命令が下されます。

結果、銀行は社会的信用を失ってしまうのです。

銀行も上記のようなリスクを負いたくないので、借入希望額が年収の1/3を超えている場合、審査通過は不可能となります。

④他社からの借り入れが少ない年収の3分の1を超えていないこと

過剰貸付の問題で利用限度額と同様に確認されるのが、他社からの借入状況です。

他社借入状況が年収の1/3を超えている場合は、まず審査を通過できません。

⑤勤務先の在籍確認がきちんと取れること

審査において、勤務先の在籍確認が取れることは重要なポイントです。

本当に勤務しているか、勤務先に在籍しているかなど。

確認によって、申込内容の真偽の確認や本人の収入状況や返済能力の有無を判断しています。

在籍確認が取れない場合は、勤務先で勤務していないと判断されることも。

結果として、審査を通過できない可能性が高くなります。

また、在籍確認にアリバイ会社を利用するのは発覚する可能性が高いため、絶対にやめましょう。

なぜなら、銀行はアリバイ会社のリストを持っているためです。

アリバイ会社を利用したことが発覚すると虚偽申込をしたと判断されるため、審査に通過できなくなります。

⑥過去10年間に金融事故を起こしていないこと

過去10年間の金融事故は信用情報機関に保管されており、閲覧可能です。

信用情報は一定期間が過ぎると抹消されるため、期間を空けると再び融資を受けられるようになります。

ただし、信用情報に事故情報が登録されている期間は、融資を受けるのは難しいでしょう。

ちなみに、みずほ銀行カードローンの場合、全国銀行信用情報センターに加盟しています。

JICC(日本信用情報機構)、CIC(株式会社シー・アイ・シー)、KSC(全国銀行個人信用情報センター)の3つ機関で保管・管理されている、個人の信用に関する情報です。個人の信用情報は、カードローンの申し込みの際には必ず確認されます。

各信用情報には保管期間があり、一定期間が過ぎると情報は抹消。

情報の保管期間は信用情報機関によって異なります。

みずほ銀行が加盟している全国銀行信用情報センターに登録されている内容と保管期間は以下のとおり。

| 登録情報 | 登録期間 |

|---|---|

| 氏名、生年月日、性別、住所(本人への郵便不着の有無等を含む。)、電話番号、勤務先等の本人情報 | 以下の情報のいずれかが登録されている期間 |

| 借入金額、借入日、最終返済日等の契約の内容およびその返済状況(延滞、代位弁済、強制回収手続、解約、完済等の事実を含む。) | 契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 |

| 当社が個人信用情報機関を利用した日および契約またはその申込みの内容等 | 当該利用日から1年を超えない期間 |

| 不渡情報 | 第1回目不渡は不渡発生日から6ヶ月を超えない期間、取引停止処分は取引停止処分日から5年を超えない期間 |

| 官報情報 | 破産手続開始決定等を受けた日から10年を超えない期間 |

| 登録情報に関する苦情を受け、調査中である旨 | 当該調査中の期間 |

| 本人確認資料の紛失・盗難等の本人申告情報 | 本人から申告のあった日から5年を超えない期間 |

全国銀行信用情報センターは、株式会社日本信用情報機構、株式会社シー・アイ・シーと提携しているため、以下の登録情報も共有されています。

| 登録情報 | 登録期間 |

|---|---|

| 本人を特定するための情報(氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等) | 以下の情報のいずれかが登録されている期間 |

| 契約内容に関する情報(契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等)および返済状況に関する情報(入金日、入金予定日、残高金額、完済日、延滞、延滞解消等) | 契約継続中および契約終了後5年以内 |

| 取引事実に関する情報(債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等) | 契約継続中および契約終了後5年以内 |

| 債権譲渡の事実にかかる情報 | 当該事実の発生日から1年以内 |

| 申込みの事実にかかる情報(氏名、生年月日、電話番号、運転免許証等の記号番号、ならびに申込日および申込商品種別等) | 照会日から6ヶ月以内 |

| 本人から申告された本人確認書類の紛失・盗難等の情報 | 登録日から5年以内※本人から削除依頼があった場合はその時点まで |

| 日本貸金業協会に貸付自粛依頼を申入れたことを表す情報 | 登録日から5年以内※本人等から削除依頼があった場合はその時点まで |

| 電話帳に記載された氏名、電話番号等の情報 | 電話帳に掲載されている期間※掲載を取り止めた場合は更新されるまで |

つまり、自己破産や任意整理、民事再生などをおこなった情報は10年を超えない範囲で登録されるということです。

事故情報として登録されている間は、新規借入はできないと考えたほうがよいでしょう。

各情報機関では、信用情報開示請求ができます。

信用情報に不安がある場合は自分の信用情報を事前に確認しておくと、審査落ちを事前に回避可能です。

⑦短期間に複数のカードローンに申し込みをしていないこと

カードローンの利用状況は信用情報に登録されるため、銀行は他社ローンの利用状況を確認可能。

併せて、申し込みした情報も半年間は登録されます。

短期間で複数のカードローンを申し込んでいる場合、お金に困っている人と判断されることも。

新規借入が難しくなる可能性があるということです。

例えば、半年以内に3社以上のカードローンへ申し込みした場合が該当します。

複数のカードローンを申し込む場合は、半年程度期間を開けて申し込みしましょう。

みずほ銀行カードローン審査に通る人とは

みずほ銀行カードローンを利用できる人は、本人に安定して継続した収入がなければいけません。

そのため、本人に収入がない専業主婦やアルバイトをしていない学生、無職の方は利用不可です。

| 属性 | 申込可否 |

|---|---|

| 専業主婦 | 不可 |

| 主婦(パート) | 可 |

| パート、アルバイト | 可 |

| 学生(20歳以上・アルバイト) | 可 |

| 学生(未成年・無職) | 不可 |

| 派遣社員・契約社員 | 可 |

| 自営業 | 可 |

| 無職 | 不可 |

| 年金受給者 | 可 |

収入についてみずほ銀行にも確認しましたが、収入が年金のみの人、アルバイトをしている学生でも申し込みは可能です。

仕事をはじめたばかりの場合でも、今後継続的に安定した収入が見込める場合は申し込みできます。

カードローンの申し込みにはみずほ銀行の普通預金口座開設が必須

みずほ銀行カードローンは申込時に、普通預金口座の開設が必要です。

みずほ銀行カードローンの申込手順は下記のとおり。

では、各手順について詳しく説明していきます。

①申し込む際はインターネット申込がおすすめ

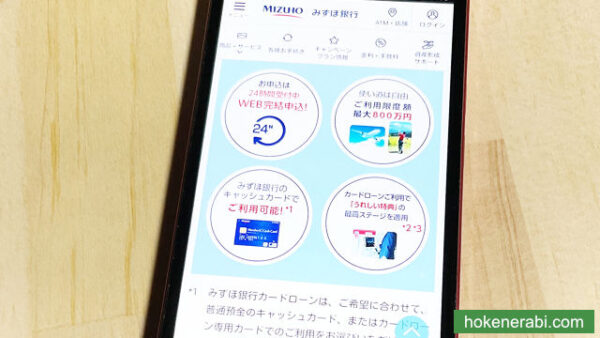

みずほ銀行カードローンへ申し込む際は、インターネットから申し込みするのがおすすめです。

インターネット申し込みであれば、以下のメリットがあります。

- 24時間いつでも申込可能

- Webで契約手続きが完結

- 本人確認書類の提出がWebで簡単

24時間申込可能で来店も不要、いつでもどんな場所でもパソコンやスマホがあれば申込可能です。

さらに、その他の申込方法では翌々営業日以降の回答になるところ、インターネット申込なら最短翌営業日以降。

審査時間が早く、手軽にカードローンを利用したいのであれば、インターネット申込で申し込みしましょう。

その他、みずほ銀行カードローンの申込方法は以下、3種類となっています。

- 電話

- 郵送(メールオーダー)

- 店舗

みずほ銀行の普通預金口座を持っていると借り入れまでが早い

普通預金口座を持っている場合、手持ちのキャッシュカードにカードローン機能を加えるため、新たにカードローンを発行する必要はありません。

契約完了後は、すぐにカードローンの利用が可能です。

みずほ銀行の普通預金口座を持っておらず、しかし、できるだけ早く融資を受けたい方もいるでしょう。

その場合、インターネットでカードローンへ申し込み、審査完了後にみずほ銀行窓口で普通預金口座を開設しましょう。

なぜならインターネットで申し込みを進めると、普通預金口座の申し込みは郵送となるため、融資を受けるまでに時間がかかるためです。

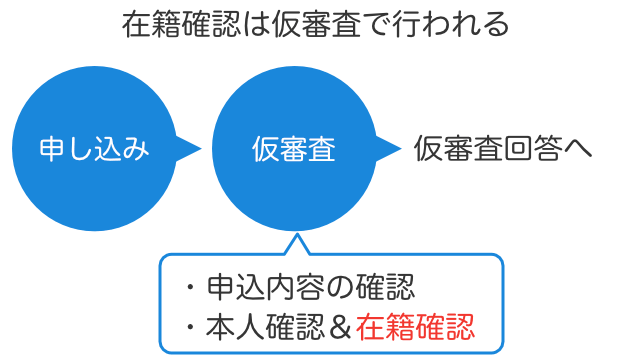

②在籍確認は仮審査の中で行われる

申込後すぐに仮審査が始まります。

仮審査では申込内容の確認や本人確認、在籍確認がおこなわれます。

本人確認や在籍確認は、保証会社である株式会社オリエントコーポレーションが必要と判断した場合に、電話でおこなわれます。

在籍確認は勤務先に電話がかかってくる

みずほ銀行カードローンの在籍確認は、申込完了後、仮審査の中で行われます。

みずほ銀行カードローンを利用するためには、在籍確認は必須。

在籍確認は、みずほ銀行カードローンに限らず、カードローンを申し込む際に必要な作業。

申込者が申込時に申告した勤務先に在籍し勤務しているか確認したいという理由があります。

安定した収入があるのかも併せて確認されます。

みずほ銀行にとっては、申込者の返済能力を判断するために、重要な作業であるということです。

在籍確認の電話はみずほ銀行からではなく、保証会社の株式会社オリエントコーポレーションから。

かかってくる電話では、会社名は原則名乗られません。

個人名でかかってくるなど、プライバシーにはしっかりと配慮してくれます。

また、電話の際は性別の指定や時間指定などはできません。

しかし、申込者が女性の場合は女性、男性の場合は男性から電話がかかってきます。

在籍確認の電話は必ずかかってくるわけではありません。

しかし、申込完了後はいつでも在籍確認や本人確認の電話がある可能性を考え、準備しておきましょう。

一般的に、在籍確認はカードローン会社から本人宛です。

本人が電話に出た場合は「在籍確認の電話です」といった説明があり、在籍確認は終了。

他の人が電話に出た場合でも、以下のような応対があれば在籍確認には問題ありません。

- 本日は休みです

- ただいま席を外しております

- 外出中です

申込者本人が勤務先に在籍していることさえ確認できれば、問題なく在籍確認は終了します。

③仮審査回答はメールにて届く

仮審査が終了すると審査結果がメールで届きます。

審査結果の回答は、インターネットで申し込みをした場合、最短で翌営業日以降です。

④必要書類は本人確認書類と場合によっては収入証明書が必要

審査に通過し、みずほ銀行のキャッシュカードを持っている場合は別途、必要書類登録用URLが届きます。

手続きはメールに記載されている手順に沿っておこないましょう。

パソコンもしくはスマホで必要書類を撮影し、登録用URLに画像を登録するだけと手続きはとても簡単です。

みずほ銀行カードローンの申し込みで必要な書類は次の2種類。

- 本人確認書類

- 収入証明書

希望借入額が50万円未満の場合は、年収を確認できる書類は不要です。

また、本人確認書類として、利用できる書類は以下の書類です。

- 運転免許証

- 運転経歴証明書

- パスポート(写真および住所のページ)

- 印鑑証明書

- 住民票

- 在留カード

- 特別永住者証明書

- 住民基本台帳カード

本人確認書類は氏名や住所、生年月日が記載されているものが必要であり、上記のうちいずれか1通を提出しましょう。

本人の年収を確認できる書類は以下のうち、1通が必要です。

- 源泉徴収票

- 住民税決定通知書または課税証明書

- 納税証明書(その1、その2)

個人事業主や会社経営の人は、住民税決定通知書または課税証明書、納税証明書(その1、その2)のいずれかに限ります。

⑤本審査はみずほ銀行の口座がない場合は3週間程度

本審査の回答も仮審査同様、メールで届きます。

本審査にかかる時間は、電話調査によると審査状況次第となり、みずほ銀行の口座がある場合は最短10日程度。

みずほ銀行の口座がない場合は3週間程度かかる場合があります。

審査状況を確認したい場合は、みずほ銀行カードローンの下記フリーダイヤルで確認可能です。

審査状況が気になる場合は、電話で確認しましょう。

⑥契約手続きが完了するとメールが届く

本審査に通過すると契約手続きへ進み、契約手続きが完了すると契約手続き完了メールが届きます。

⑦契約内容確認書の郵送

契約手続きが完了すると、すぐにキャッシュカードでカードローンを利用可能。

後日、自宅に契約書が郵送されます。

みずほ銀行カードローンはの利用限度額は細かい設定ができない

みずほ銀行の利用限度額は10~800万円であり、利用限度額の希望額や申込方法によって、契約できる利用限度額は異なります。

利用限度額100万円未満を希望の場合、利用できる限度額は4種類。

利用限度額を細かく設定できないため、利用限度額60万円で契約したい場合でも100万円の利用限度額を申し込むしかありません。

利用限度額は審査の結果次第であり、利用できない、もしくは減額される可能性もあります。

| 希望する利用減額 | 契約できる利用限度額 |

|---|---|

| 利用限度額100万円未満の希望の場合 | 10万円 20万円 30万円 50万円 |

| 利用限度額100万円以上を希望の場合 | 100~800万円(100万円単位) |

| 利用限度額100万円以上を希望でインターネットから申し込みの場合 | 100~800万円(50万円単位) |

100万円以上の借り入れを希望する場合は、利用限度額の区切りは100万円単位です。

インターネットから申し込むと50万円単位で利用限度額を希望できるため、細かく指定したい場合はインターネットから申し込みしましょう。

増額の申請方法|増額には新規申込と同様の審査がある

みずほ銀行カードローンは、利用限度額の増額申請も可能。

利用限度額が高くなれば、適用金利も下がるため、より低金利でみずほ銀行カードローンが利用できます。

しかし、申込後すぐに増額申請はできません。

しばらく利用して滞りなく返済していれば、利用限度額の増額案内が届く場合があります。

利用限度額を増額しませんかというみずほ銀行からの案内のことです。

増額案内が届いて、増額申請すると利用限度額を増額できる可能性がありますが、案内が来たからといって必ず増額できるわけではありません。

利用限度額の増額申請をすると再び審査がおこなわれます。

審査の内容ははじめて申し込みをした場合と同様。

在籍確認や本人確認の電話連絡がある場合もあります。

そのため、審査の結果によっては希望とおり増額できるとは限りません。

今よりも利用限度額が減額してしまう可能性もあります。

利用限度額が減額される原因として、カードローンの利用開始以降に以下の項目に該当した場合が挙げられます。

- 転職した

- 失業した

- 年収や資産が減少した

- 他社から借り入れをした

利用限度額を増額するということは、より高い返済能力を求められること。

はじめて申し込みした場合よりも審査は厳しくなる可能性もあります。

利用限度額が引き下げられる可能性も視野に入れ、増額申請は慎重におこないましょう。

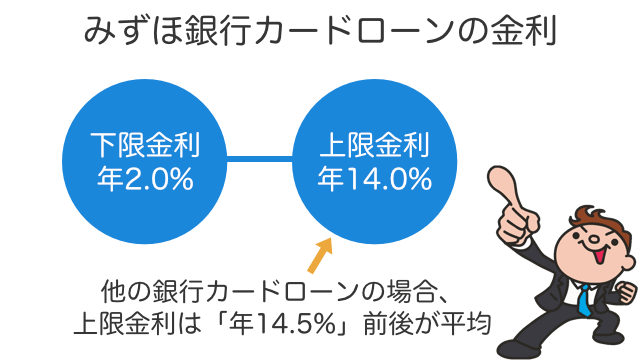

みずほ銀行カードローンの金利について|住宅ローンを利用中であれば特典がある

みずほ銀行カードローンの金利は年2.0~14.0%。

他の銀行カードローンと比較すると金利は低めです。

| カードローン名 | 金利 |

|---|---|

| みずほ銀行カードローン | 年2.0~14.0% |

| 三菱UFJ銀行カードローン バンクイック | 年1.8~14.6% |

| 三井住友銀行カードローン | 年1.5~14.5% |

| 楽天銀行スーパーローン | 年1.9~14.5% |

| オリックス銀行カードローン | 年1.7~17.8% |

| プロミス | 年4.5~17.8% |

| アコム | 年3.0~18.0% |

| アイフル | 年3.0~18.0% |

上記のように他の銀行カードローンと比べても、上限金利が低いことがわかります。

消費者金融カードローンと比較すると低金利で利用できるため、金利でカードローンを選びたい人はみずほ銀行カードローンがおすすめです。

みずほ銀行カードローンの金利は年2.0~14.0%と幅がありますが、適用される金利は利用限度額によって変わります。

| 利用限度額 | 借入金利 |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.0% |

| 200万円以上300万円未満 | 年9.0% |

| 300万円以上400万円未満 | 年7.0% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.0% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

利用限度額が大きくなればなるほど適用金利は下がります。

ただし、利用限度額を高く申請し適用金利を下げたいと考えても、利用限度額は審査によって決定。

適用金利が高くなればなるほど、審査も厳しくなるだけででなく、借入限度額が50万円を超えると収入証明書も必要になります。

利用限度額を高くしたい場合、はじめて申し込む際には利用限度額を低めに申請し、一定期間経ってから増額申請するのがおすすめです。

みずほ銀行の住宅ローンを利用している人は0.5%の金利引き下げが適用される

みずほ銀行カードローンはみずほ銀行の住宅ローンを利用中の場合、金利特典があります。

金利特典の内容は基準金利より0.5%引き下げられるため、大きな影響。

金利特典が利用できる場合は他社と比較しても良い金利条件で利用できるため、大きい金額を低金利で借りたい場合にもおすすめです。

例えば、利用限度額800万円で契約した場合に適用される金利は年2.0%。

しかし、金利特典が適用された場合は年1.5%に金利が引き下げられます。

つまり、みずほ銀行住宅ローンを利用中の人であれば、みずほ銀行カードローンの適用金利は年1.5~13.5%。

他の銀行と比較しても低い金利で利用できるということです。

- カードローンの契約店で住宅ローンを利用していること

- フラット35を利用している場合は、店舗で申し出。

みずほ銀行が住宅金融支援機構からお客さま情報の提供を受けることについて同意をいただける方

他に住宅ローンを利用している店舗とカードローンの利用店舗が同じことが条件。

特典を受けたい場合は住宅ローンを利用しているみずほ銀行の店舗でカードローンを申し込みましょう。

利息の計算方法と利息を減らす方法

ポイントは下記となります。

- 利息計算式は「借入金額 × 年利 × 借入日数 ÷ 365日」

- 利息を減らすには短期間・低金利で利用する

- 利息は借入額ではなく借入残高にかかる

- 毎月の返済額を増やせば支払う利息総額を減らせる

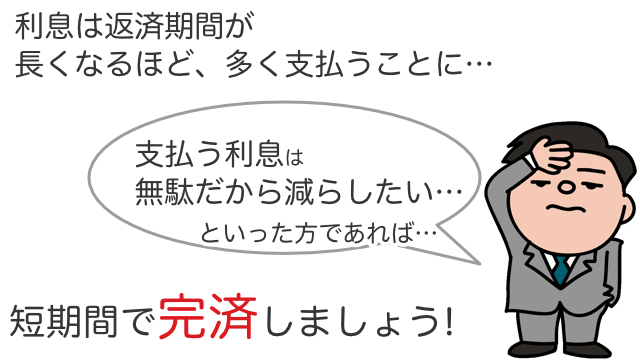

みずほ銀行カードローンの利息を減らすには、短期間かつ低金利での利用。

そして、毎月の返済額を増やし、借入残高を早く減らすことが重要です。

利息は「借入残高」に対して日割りで計算されます。

返済を進めて残高を減らせば、翌月以降の利息額も減少。

また、借入期間が短ければ短いほど、そして金利が低ければ低いほど、支払う利息総額は少なくなります。

みずほ銀行カードローンにおける利息の計算方法

みずほ銀行カードローンにおける利息の計算方法は以下のとおりです。

借入金額×年利×借入日数÷365日

では、具体的に利息を計算してみましょう。

50,000円×14.0%×30日÷365日=575.3424…

借入金利年14.0%で50,000円を30日借り入れした場合、利息は約575円となります。

50000円×14.0%×60日÷365日=1150.6849…

借入金利年14.0%で50,000円を60日借り入れした場合は、利息は約1150円です。

50000円×13.5%×60日÷365日=1109.5890…

借入金利年13.5%で50,000円を60日借り入れした場合、利息は約1109円となります。

つまり、利息をできるだけ少なくするためには短期間、低金利で利用することがポイントです。

みずほ銀行カードローンの利息は借入額ではなく、借入残高にかかります。

例えば、50,000円を金利年14.0%、5カ月間で返済した場合を見てみましょう。

| 返済回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1回目の返済 | 10,352円 | 9,769円 | 583円 | 40,231円 |

| 2回目の返済 | 10,352円 | 9,883円 | 469円 | 30,348円 |

| 3回目の返済 | 10,352円 | 9,998円 | 354円 | 20,350円 |

1回目の返済は借入金額50,000円に対して利息がかかるため、利息は583円です。

2回目の利息は、1回目の残高40,231円にかかるため利息は469円。

3回目は354円と利息は借入残高にかかるため、利息がどんどん減っていることがわかります。

つまり、毎月の返済額を増やし借入残高を減らすことで、結果的に支払う利息総額を減らすことができるということです。

みずほ銀行カードローンの基本情報

| 利用条件 | 満 20 歳以上満 66 歳未満の方 安定かつ継続した収入の見込める方 保証会社の保証を受けられる方 外国人の方は永住許可を受けている方 |

| 金利 | 年2.0~14.0% |

| 利用限度額 | 10~800万円 |

| 無利息期間 | なし |

| 審査時間 | インターネット申込:翌営業日以降 店頭申込:翌々営業日以降 郵送申込:申込到着後、翌々営業日以降 電話申込:申込受付後、翌々営業日以降 |

| 融資時間 | 1週間~ |

| Web完結 | 可能 |

| 月々の返済額 | 2,000円~ |

| 返済方式 | 残高スライド方式 |

| 返済期日 | 毎月10日 |

| 返済遅延金 | 返済を遅延した場合の損害金は年 19.9% |

| 担保・保証人 | 不要(株式会社オリエントコーポレーションが審査のうえ保証) |

| アプリ | あり |

みずほ銀行カードローンの申込条件|本人に収入があることがポイント

みずほ銀行カードローンが利用できるのは、以下のすべての条件を満たす個人の方です。

- ご契約時の年齢が満 20 歳以上満 66 歳未満の方

- 安定かつ継続した収入の見込める方

- 保証会社の保証を受けられる方

- 外国人のお客さまは永住許可を受けている方

保証会社の保証を受けられる方というのは、みずほ銀行が指定する保証会社の審査を受けて、保証を受けられる方ということ。

みずほ銀行カードローンの保証会社は、株式会社オリエントコーポレーションです。

保証会社の審査が通過できない場合、カードローンは利用できません。

みずほ銀行カードローンは保証人不要ですが、保証会社の審査を通過する必要があります。

これは、みずほ銀行カードローンに限ったことではありません。

カードローンは、保証人は不要で保証会社が保証する場合がほとんどです。

保証会社の主な役割は、申込者の審査を行い保証人の代わりになること。みずほ銀行カードローンを利用して返済できなくなった場合、保証会社が代わりに返済します。このことを代位弁済と言います。

代位弁済されると、負債がなくなると思うかもしれませんが、そうではなく、債権が保証会社に移るということ。債権が保証会社に移動すると基本的に一括返済を求められ、情報は信用情報に記録されてしまいます。

みずほ銀行カードローンの借入方法は4種類

みずほ銀行カードローンの借入方法は以下、4種類です。

ではさっそく、みずほダイレクトで借り入れした場合について見ていきましょう。

みずほダイレクト

みずほダイレクトを利用中の場合は以下で借入可能です。

- パソコン・スマホ

- 電話

24時間利用可能であるため、いつでも手軽に借り入れできます。

みずほ銀行のサービスでインターネットバンキングやモバイルバンキング、テレフォンバンキングが利用できます。

土曜日22時00分~翌日曜日8時00分。

第1、4土曜日の3時00分~5時00分はシステムメンテナンスのため利用できません。

みずほダイレクトを利用するためには、カードローンとは別に申し込みが必要です。

ATM

全国のみずほ銀行や提携金融機関、コンビニATMから借り入れができ、利用できるATMは以下のとおりです。

- みずほ銀行

- イーネット

- ローソン銀行ATM

- セブン銀行ATM

- 提携金融機関ATM

- ゆうちょ銀行ATM

ATMを利用する際には所定の手数料がかかります。

手数料は、入出金額が1万円以下では110円、1万円超では220円です。

みずほマイレージクラブに入会している場合は、取引状況に応じてイーネットATMの利用手数料110円。

時間外手数料110円、深夜や早朝の時間外手数料220円が最大月3回まで無料です。

みずほマイレージクラブは年会費無料のサービスであり、時間外手数料が月3回まで無料になるなどの特典があるため、入会しておくとお得に利用できます。

ATMが利用できる時間は以下のように、曜日によって異なります。

ATMが利用できる時間帯(月曜日)

| みずほ銀行ATM | 7時00分~24時00分 |

| コンビニATM(イーネット、ローソン銀行、セブン銀行) | 終日 |

ATMが利用できる時間帯(火曜日~金曜日)

| みずほ銀行ATM | 終日 |

| コンビニATM(イーネット、ローソン銀行、セブン銀行) | 終日 |

ATMが利用できる時間帯(土曜日)

| みずほ銀行ATM | 0時00分~22時00分 |

| コンビニATM(イーネット、ローソン銀行、セブン銀行) | 0時00分~22時00分 |

ATMが利用できる時間帯(日曜日)

| みずほ銀行ATM | 8時00分~21時00分 |

| コンビニATM(イーネット、ローソン銀行、セブン銀行) | 8時00分~24時00分 |

ローンカードの種類によって、利用できるATMが異なります。

キャッシュカード兼用型でカードローンを利用する場合、提携金融機関ATM、ゆうちょ銀行ATMから借り入れできません。

カードローン専用型でカードローンを利用する場合は、すべてのATMで利用可能です。

自動貸越機能

自動貸越機能はキャッシュカード兼用型でのみ、利用可能。

キャッシュカード兼用型で普通預金を引き出そうとして残高不足になった場合でも、引き出しできるようになるサービスです。

不足分は、カードローン口座から自動で貸越(借入)がおこなわれます。

自動貸越機能は、すべてのATMで利用可能です。

スイングサービス

スイングサービスは、以下2つのサービスが利用できます。

| 自動融資サービス | 公共料金の自動支払い、クレジットカードの決済等でみずほ銀行の返済用普通預金口座の残高が不足した場合に自動的に不足額を融資するサービス |

| 自動振替サービス | カードローン口座へのカードによる入金時に入金後の残高がプラスになった場合に自動的にプラス残高部分をみずほ銀行返済用普通預金口座に入金するサービス |

スイングサービスの利用には、事前に申し込みが必要です。

キャッシュカード兼用型は自動振替サービスが自動的に付加。

自動融資サービスを利用したい場合は、別途申し込みしましょう。

自動融資サービスを利用すれば、残高不足で引き落とし不能という心配がなくなります。

自分で入金する必要がないため、うまく利用すればかなり便利なサービスです。

みずほ銀行カードローンの返済方法

みずほ銀行の返済方法は基本的に口座引落ですが、いつでも返済できる任意返済も可能です。

毎月の返済は毎月10 日に前月10 日現在の利用残高に応じて行われます。

指定のみずほ銀行普通預金口座から引き落としです。

借入金額に応じて、毎月の返済額は変わります。

| 利用残高 | 返済額 |

|---|---|

| 2千円未満 | 利用残高分 |

| 2千円以上20万円以下 | 2,000円 |

| 20万円超40万円以下 | 4,000円 |

| 40万円超60万円以下 | 6,000円 |

| 60万円超80万円以下 | 8,000円 |

| 80万円超100万円以下 | 10,000円 |

| 100万円超120万円以下 | 12,000円 |

| 120万円超140万円以下 | 14,000円 |

| 140万円超160万円以下 | 16,000円 |

| 160万円超180万円以下 | 18,000円 |

| 180万円超200万円以下 | 20,000円 |

| 200万円超220万円以下 | 22,000円 |

| 220万円超240万円以下 | 24,000円 |

| 240万円超260万円以下 | 26,000円 |

| 260万円超280万円以下 | 28,000円 |

| 280万円超300万円以下 | 30,000円 |

| 300万円超320万円以下 | 32,000円 |

| 320万円超340万円以下 | 34,000円 |

| 340万円超360万円以下 | 36,000円 |

| 360万円超380万円以下 | 38,000円 |

| 380万円超400万円以下 | 40,000円 |

| 400万円超420万円以下 | 42,000円 |

| 420万円超440万円以下 | 44,000円 |

| 440万円超460万円以下 | 46,000円 |

| 460万円超480万円以下 | 48,000円 |

| 480万円超500万円以下 | 50,000円 |

| 500万円超520万円以下 | 52,000円 |

| 520万円超540万円以下 | 54,000円 |

| 540万円超560万円以下 | 56,000円 |

| 560万円超580万円以下 | 58,000円 |

| 580万円超600万円以下 | 60,000円 |

| 600万円超620万円以下 | 62,000円 |

| 620万円超640万円以下 | 64,000円 |

| 640万円超660万円以下 | 66,000円 |

| 660万円超680万円以下 | 68,000円 |

| 680万円超700万円以下 | 70,000円 |

| 700万円超720万円以下 | 72,000円 |

| 720万円超740万円以下 | 74,000円 |

| 740万円超760万円以下 | 76,000円 |

| 760万円超780万円以下 | 78,000円 |

| 780万円超800万円以下 | 80,000円 |

| 800万円超 | 20万円増すごとに8万円に2千円ずつ増加した金額 |

上記以外の場合は下記となります。

| 利用残高 | 返済額 |

|---|---|

| 2千円未満 | 利用残高 |

| 2千円以上10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超60万円以下 | 12,000円 |

| 60万円超70万円以下 | 14,000円 |

| 70万円超80万円以下 | 16,000円 |

| 80万円超90万円以下 | 18,000円 |

| 90万円超100万円以下 | 20,000円 |

| 100万円超110万円以下 | 22,000円 |

| 110万円超120万円以下 | 24,000円 |

| 120万円超130万円以下 | 26,000円 |

| 130万円超140万円以下 | 28,000円 |

| 140万円超150万円以下 | 30,000円 |

| 150万円超160万円以下 | 32,000円 |

| 160万円超170万円以下 | 34,000円 |

| 170万円超180万円以下 | 36,000円 |

| 180万円超190万円以下 | 38,000円 |

| 190万円超200万円以下 | 40,000円 |

| 200万円超210万円以下 | 42,000円 |

| 210万円超220万円以下 | 44,000円 |

| 220万円超230万円以下 | 46,000円 |

| 230万円超240万円以下 | 48,000円 |

| 240万円超250万円以下 | 50,000円 |

| 250万円超260万円以下 | 52,000円 |

| 260万円超270万円以下 | 54,000円 |

| 270万円超280万円以下 | 56,000円 |

| 280万円超290万円以下 | 58,000円 |

| 290万円超300万円以下 | 60,000円 |

| 300万円超310万円以下 | 62,000円 |

| 310万円超320万円以下 | 64,000円 |

| 320万円超330万円以下 | 66,000円 |

| 330万円超340万円以下 | 68,000円 |

| 340万円超350万円以下 | 70,000円 |

| 350万円超360万円以下 | 72,000円 |

| 360万円超370万円以下 | 74,000円 |

| 370万円超380万円以下 | 76,000円 |

| 380万円超390万円以下 | 78,000円 |

| 390万円超400万円以下 | 80,000円 |

| 400万円超410万円以下 | 82,000円 |

| 410万円超420万円以下 | 84,000円 |

| 420万円超430万円以下 | 86,000円 |

| 430万円超440万円以下 | 88,000円 |

| 440万円超450万円以下 | 90,000円 |

| 450万円超460万円以下 | 92,000円 |

| 460万円超470万円以下 | 94,000円 |

| 470万円超480万円以下 | 96,000円 |

| 480万円超490万円以下 | 98,000円 |

| 490万円超500万円以下 | 100,000円 |

| 500万円超510万円以下 | 102,000円 |

| 510万円超520万円以下 | 104,000円 |

| 520万円超530万円以下 | 106,000円 |

| 530万円超540万円以下 | 108,000円 |

| 540万円超550万円以下 | 110,000円 |

| 550万円超560万円以下 | 112,000円 |

| 560万円超570万円以下 | 114,000円 |

| 570万円超580万円以下 | 116,000円 |

| 580万円超590万円以下 | 118,000円 |

| 590万円超600万円以下 | 120,000円 |

| 600万円超610万円以下 | 122,000円 |

| 610万円超620万円以下 | 124,000円 |

| 620万円超630万円以下 | 126,000円 |

| 630万円超640万円以下 | 128,000円 |

| 640万円超650万円以下 | 130,000円 |

| 650万円超660万円以下 | 132,000円 |

| 660万円超670万円以下 | 134,000円 |

| 670万円超680万円以下 | 136,000円 |

| 680万円超690万円以下 | 138,000円 |

| 690万円超700万円以下 | 140,000円 |

| 700万円超710万円以下 | 142,000円 |

| 710万円超720万円以下 | 144,000円 |

| 720万円超730万円以下 | 146,000円 |

| 730万円超740万円以下 | 148,000円 |

| 740万円超750万円以下 | 150,000円 |

| 750万円超760万円以下 | 152,000円 |

| 760万円超770万円以下 | 154,000円 |

| 770万円超780万円以下 | 156,000円 |

| 780万円超790万円以下 | 158,000円 |

| 790万円超800万円以下 | 160,000円 |

| 800万円超 | 10万円増すごとに16万円に2千円ずつ増加した金額 |

毎月の返済を上乗せする任意返済も可能

任意返済は、以下の方法で返済できます。

- みずほダイレクト

- ATM

任意返済をおこなった場合でも、毎月の返済は必要。

しかし、任意返済をおこなうことで返済期間が短縮し、完済時の返済総額を減らせます。

借入残高を一括返済をする場合は、店舗での手続きが必要です。

インターネット支店を利用している場合は、みずほダイレクトヘルプデスクへ申し出ましょう。

みずほ銀行カードローンの特典|Web完結、特典、金利優遇など

みずほ銀行カードローンにはATM手数料が無料となるサービスや、金利特典など独自のサービスが魅力。

下記のようなサービスです。

- みずほ銀行のキャッシュカードが利用可能

- Web完結可能

- みずほマイレージクラブ「うれしい特典」最高ステージを適用

- 住宅ローンの契約店舗でカードローンを利用すると金利特典がある

みずほ銀行の普通預金口座があれば、キャッシュカードにカードローン機能をつけることが可能。

契約完了後すぐに利用できるようになるため、手続きも迅速です。

キャッシュカードと別にローンカードを持たなくて良いため、手軽に利用できます。

さらにみずほ銀行の普通預金口座があれば、Web上で手続きも完結。

来店も不要と簡単に申し込みできます。

みずほ銀行カードローンの利用で、みずほマイレージクラブのうれしい特典が無条件でSステージが適用されます。

みずほマイレージクラブは年会費無料で利用できるサービス。

手数料が無料となるため、利用することがおすすめです。

みずほマイレージクラブのうれしい特典

| 特典内容 | Bステージ | Aステージ | Sステージ |

|---|---|---|---|

| みずほ銀行・イオン銀行の時間外手数料無料 | 〇 | 〇 | 〇 |

| イーネットATM時間外手数料・利用手数料無料 | 月1回まで | 月2回まで | 月3回まで |

| みずほダイレクトご利用時のみずほ銀行本支店宛振込手数料無料 | 〇 | 〇 | 〇 |

| みずほダイレクトご利用時の他行宛振込手数料無料 | ☓ | ☓ | 月3回まで |

| キャッシュカード新規発行手数料 | 〇 | 〇 | 〇 |

最高ステージのSステージが適用されると、みずほ銀行とイオン銀行の手数料は終日無料。

イーネットATMの手数料も月3回まで無料となります。

みずほ銀行カードローンがおすすめの人・おすすめではない人

みずほ銀行カードローンが自分に向いているか、分からない人もいるでしょう。

利用条件やメリット・デメリットを整理しました。

みずほ銀行カードローンは、既にみずほ銀行口座を持っている人におすすめ。

住宅ローン利用による金利優遇や返済忘れ防止サービスを活用したい人には特にいいでしょう。

一方、即日融資が必要な人や口座開設をしたくない人には不向きです。

みずほ銀行の各種サービスや特典は口座保有が前提。

既存ユーザーにはスムーズな手続きや優遇がある一方で、新規口座開設から始める場合は時間がかかります。

条件に合えば便利でお得に利用できますが、スピード重視や他行利用を希望する場合は他のカードローンを検討しましょう。

みずほ銀行カードローンがおすすめの人

- みずほ銀行の普通預金口座を持っている

- みずほ銀行で住宅ローンを利用している

- ローンカードを作りたくない

- ATMの手数料を無料で利用したい

- 返済忘れを防ぎたい

- 公共料金やクレジットカードの支払いの残高不足が心配

みずほ銀行の普通預金口座を持っている場合は、申し込みから契約までスムーズにおこなえます。

さらに手持ちのキャッシュカードにカードローン機能を付加可能。

契約完了とともにすぐに利用できますし、新たにカードを持つ必要もありません。

みずほ銀行の住宅ローンを契約している店舗でカードローンを申し込むことで、金利特典として通常金利から年0.5%金利が引き下げられます。

返済時も基本、口座引落なので返済忘れの心配も少ないでしょう。

口座の残高不足している場合もスイングサービスの自動融資サービスがあるため、銀行に慌てて入金に行く必要もありません。

みずほ銀行カードローンがおすすめでない人

- すぐに融資を受けたい

- みずほ銀行の口座を作りたくない

みずほ銀行カードローンは、即日融資には対応しておらず、融資を受けるまで1週間~10日程度かかります

また、みずほ銀行の普通預金口座開設が必須。

口座開設とカードローンの申し込みを同時に行う場合、融資を受けるまでに3週間程度時間がかかります。

時間をかけたくない、みずほ銀行の口座は必要ないという人にはおすすめしません。

みずほ銀行カードローンは独自のサービスが魅力のカードローン

みずほ銀行カードローンは金利特典やうれしい特典など、独自のサービスが魅力のカードローンです。

住宅ローンの利用で金利特典が付くことや、普通預金口座の開設が必須。

普段からみずほ銀行を利用している人におすすめのカードローンです。

カードローンの申し込みと同時に普通預金口座の開設も可能ですが、融資を受けるまでにかなり時間がかかります。

すぐに融資を受けたい場合は、別のサービスの利用を検討しましょう。