クレジットカードを作るうえで、審査は避けることができません。

特に信用に関する情報は重要視されることがほとんど。

信用情報機関(CIC・JICC・KSC)への照会をしないカード会社は、存在しないのが現実です。

しかし、それでも

「審査なしでカードを作れないか」「ブラックOKなカードはないか」

と考える人は多いでしょう。

そこで本記事では、審査が比較的柔軟でブラックでも通過の可能性があるカードを15種紹介します。

それぞれの特徴だけでなく、審査の仕組みや注意点、クレジットカード以外の選択肢に関する情報も解説。

審査の不安を解消できるようサポートします。

審査なしでCICを見ないクレジットカードは存在しない!

「審査なしでクレジットカードを作れないか?」と考える人は少なくないはず。

しかし実際には、審査を行わずに発行されるクレジットカードはありません。

クレジットカードは、カード会社が利用者の代金を立て替えて後から回収する仕組み。

そのため、返済がきちんと行われるかを確認するための審査は欠かせないのです。

また、金融庁が定める「金融広告ガイドライン」では、誤解を与える広告一般を禁止。

審査がないかのように誤解させる表現はNGということです。

つまり、広告や記事で「審査なしのクレジットカード」と強調することはできないことになっています。

加えて、割賦販売法には過剰与信防止義務があり……

カード会社が申込者の支払能力を調査することは義務と決まっています。

調査にはCICなどの信用情報機関が活用されるため、審査を行わずに発行することは制度的にも不可能です。

そのため「審査なしのクレジットカード」は、広告表現としても、法制度でも存在しません。

この記事の次の項目では以下の点を詳しく解説します。

なぜ審査に「CIC」の情報が使われるのか?

クレジットカード会社では審査をする際、信用情報機関に照会して申込者の信用情報を確認します。

その理由は、申込者の返済能力を客観的に確認するためです。

信用情報機関では、クレジットカードやローン契約、携帯電話の分割払いなどの利用履歴を集めて管理しています。

日本にある信用情報機関は、以下の3つです。

- CIC (株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

それぞれの信用情報機関は、消費者金融や銀行ローンなどを中心に情報を扱っています。

この3つの機関は「CRIN(Credit Information Network)」という仕組みを通じて延滞などの事故情報を共有。

どこかで延滞があれば、他の金融機関も確認できるようになっています。

日本には、アメリカのような全国共通のクレジットスコア制度はありません。

代わりに、各カード会社が信用情報機関のデータと申込者の属性(年収や勤続年数など)を組み合わせた自社の基準で審査を行っています。

つまり、信用情報の照会なしでカードを発行するのは、制度上も実務上も不可能なのです。

信用情報機関(CIC、JICC、KSC)に登録される情報

クレジットカード会社や金融機関が審査で参照する信用情報は、主にCIC・JICC・KSCの3つ。

それぞれの機関で扱う情報の範囲が異なるため、複数の情報を突き合わせて返済能力を判断します。

以下の表は、各機関がどのような情報を扱っているのかを整理したものです。

| 信用情報機関 | 主な登録情報 | 特徴 |

|---|---|---|

| CIC | クレジットカード契約、割賦販売、携帯電話の分割契約など | 消費者向けクレジット全般を幅広くカバー |

| JICC | 消費者金融、クレジット会社の一部ローン契約 | 消費者金融系の情報に強い |

| KSC | 銀行カードローン、住宅ローン、各種融資 | 銀行や信金など金融機関系の情報に特化 |

上記の機関に登録される情報は、単に契約を結んだという記録だけではありません。

実際には、以下のような具体的な内容が登録されます。

- 契約内容:利用限度額、返済回数、契約日など

- 返済状況:毎月の返済が期日どおりに行われているかどうか

- 残高情報:現在の借入残高や利用可能枠

- 申込履歴:新しくクレジットカードやローンを申し込んだ記録(約6か月残る)

- 異動情報:長期延滞、債務整理、代位弁済など、いわゆる「ブラック」と呼ばれる重大な事故情報

特に、異動情報が登録されると、ほとんどのクレジットカード審査で不利になります。

延滞が解消されても、一定期間(5年〜7年程度)は情報が残るため、信用回復には時間がかかるのです。

申込者の属性も重要

クレジットカードの審査では、申込者の属性も重要視されます。

その理由は、クレジットカードの発行基準に合っているかを確認するためです。

確認する項目は以下の通り。

- 年齢

- 職業

- 収入

- 家族構成

- 住宅情報

クレジットカードは、申込み可能な年齢が決められています。

多くのクレジットカードは満18歳以上と設定されていますが、カードの種類によって異なります。

職業や収入も判断基準の1つです。

申込み条件に安定収入が記載されている場合、パートやアルバイトをしている人は申し込めますが、無職の人は申込みできません。

ただし、安定収入が記載されていない場合は、アルバイトをしていない学生や専業主婦の方も申込み可能です。

この場合、学生は世帯主、専業主婦は配偶者に安定した収入があるかどうかで、審査の可否が判断されます。

住宅情報については、持ち家か賃貸か、ローンや家賃負担があるかを確認。

クレジットカードの支払いに回す余裕があるかどうかを判断します。

クレジットカードの申込み条件を確認し、自分の属性に合ったカードを選びましょう。

クレジットカードおすすめ15選!柔軟な審査でブラックも通過の可能性あり

審査なしのクレジットカードは存在しませんが、実際には審査基準が比較的柔軟なカードもあります。

特に、保証金を預けることで利用できるデポジット型カードや独自の審査基準を設けているカードです。

上記なら、信用情報に不安がある人も、審査に通る可能性があるでしょう。

ここでは、ブラック状態でも比較的通りやすいとされる12枚のカードをランキング形式で紹介します。

年会費やポイント還元率、審査難易度を比較しているので、自分の状況に合った1枚を選ぶ参考にしてください。

| カード名 | ACマスターカード | ライフカード(デポジット) | Nexus Card(デポジット) | Nudge | PayPayカード | 楽天カード | エポスカード | イオンカード | 三井住友カード(NL) | JCBカードW | リクルートカード | SAISON CARD Digital | dカード | 三井住友カード(CL) | セゾンパール・アメリカン・エキスプレス・カード |

| カード |  |  |  |  |  |  |  |  |  |  |  |  | |||

| 審査難易度 | ◎(独自審査) | ◎(保証金あり) | ◎(保証金あり) | ◎(独自審査) | 〇 | 〇 | 〇 | 〇 | △ | △ | ◎ | ◎(独自審査) | 〇 | 〇 | 〇 |

| 年会費 | 永年無料 | 5,500円 | 1,375円 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 無料 | 無料 | 初年度無料 2年目以降1,100円(前年に1円以上の利用で翌年も無料) |

| ポイント還元率 | 0.25% | 0.5% | 0.5% | 0.0%~(利用先による) | 1.0% | 1.0% | 0.5% | 0.5% | 0.5%(タッチ決済で最大7%) | 1.0% | 1.2% | 0.5% | 1.0% | 0.5% | 0.5% |

※審査難易度表記について:

◎:比較的審査が柔軟、または独自の審査基準がある(デポジット型含む)

〇:一般的なカードの中では比較的柔軟な傾向がある

△:一般的なカードとほぼ同等

①ACマスターカード:アコム独自の柔軟な審査

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| アコムACマスターカード | 永年無料 | Mastercard | 0.25%(自動キャッシュバック) | キャッシング機能一体型 Apple Pay・Google Pay対応 バーチャルカード |

ACマスターカードは、大手消費者金融アコムが発行する年会費無料のクレジットカード。

最短即日発行にも対応しており、すぐにカードが必要な人にも便利です。

特徴は、ショッピングのほかにキャッシング機能も併せ持つ点。

また、独自の審査基準を持つため、比較的申込みやすいカードとして知られています。

- 年会費無料で最短即日発行が可能

- ショッピング利用額の0.25%が自動キャッシュバック

- Apple Pay・Google Pay、バーチャルカードに対応

- 在籍確認は原則書類で済み、電話確認は最小限

- 独自審査で現在の返済能力を重視

ACマスターカードは、自動契約機「むじんくん」を利用すればその日のうちにカードを受け取ることも可能。

利用時にはショッピング代金の0.25%が自動キャッシュバックされる仕組みもあります。

面倒なポイント交換なしで、手軽に還元を受けられるのが魅力です。

さらに、Apple Pay・Google Payに対応しているため、スマホ決済との相性も抜群。

バーチャルカードも発行できるので、オンラインショッピングにも安心して使えます。

審査については、「20歳以上で安定した収入と返済能力がある方」が対象です。

具体的な審査基準は公表されていませんが、独自の審査基準満たす人なら申込み可能と言われています。

実際に、過去の情報よりも現在の返済能力を重視するとされ……

パート・アルバイト・学生でも申込みできる可能性はあります。

また、在籍確認は原則書類。

電話確認が最小限になるのは安心ですね。

職場や家族に知られにくい仕組みになっており、利用者のプライバシーにも配慮されています。

一方、デメリットとしては還元率が0.25%と低めであること。

さらにキャッシング機能が必ず付帯するため金利負担が生じ得ることが挙げられます。

「作りやすさ」や「即日発行」といったニーズに応える1枚です。

②ライフカード(デポジット):預けた分だけ使うから審査が緩い!

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| ライフカード(デポジット) | 5,500円(税込) | Mastercard | 1,000円=1pt(目安0.5%) | 旅行傷害保険 シートベルト傷害保険 弁護士無料相談 ETCカード(※3万/5万枠除く) |

ライフカード(デポジット)は、ライフカード株式会社が発行するデポジット型のクレジットカード。

発行時に保証金を預け、その金額を利用限度額として使える仕組みになっています。

ショッピング専用カードで、キャッシング機能はありません。

年会費は5,500円(税込)。

発行スピードは最短6営業日で、保証金と年会費はカード到着時に代金引換で支払います。

審査に不安がある人でも「保証金が担保」になるため、申込みやすいカードです。

- 保証金を預けることで審査通過率が上がる

- 年会費5,500円(税込)で利用可能

- ショッピング専用(キャッシング機能なし)

- ETCカードは年会費無料(ただし3万・5万枠は対象外)

- 最短6営業日で発行、Apple Pay・Google Payにも対応

ライフカードは、デポジット(保証金)を預けることでクレジットカードと同じように利用できます。

保証金は解約時に返還される仕組みで、利用限度額はスタンダードカードで3万円・5万円・10万円から選択可能。

ゴールドカードではさらに高額の枠が設定されています。

1,000円につき1ポイント(5円相当)のサンクスポイントが付与されるため、還元率は約0.5%。

入会初年度は1.5倍、誕生月は3倍、年間利用額によるステージ制でさらに還元率を高めることもできます。

付帯サービスとして、旅行傷害保険、シートベルト傷害保険、弁護士無料相談などが備わっているのも魅力です。

ETCカードも無料で追加でき、普段使いの利便性が高い一枚といえるでしょう。

一方、デメリットは保証金が必要なことと、年会費が有料(5,500円)なこと。

さらに、キャッシング機能は付かないため、現金を借りることはできません。

審査に不安があってもカードを持ちたい人に、有力な選択肢となるでしょう。

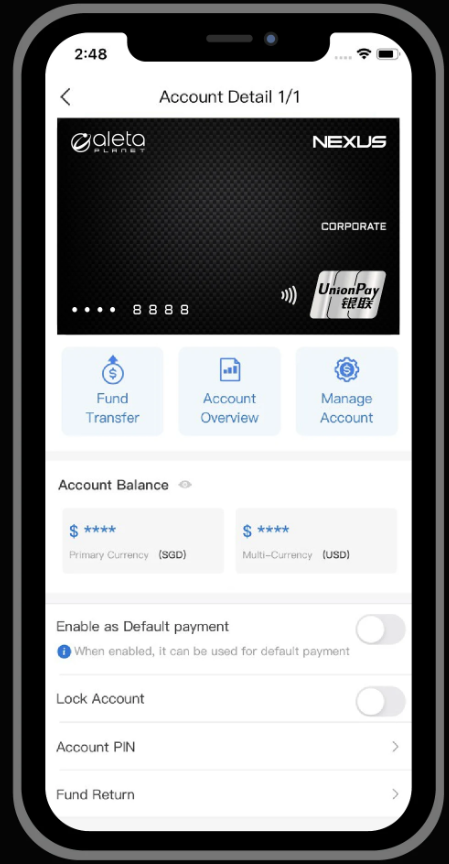

③Nexus Card(デポジット):年会費を抑えたい人におすすめのデポジット型

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| Nexus Card(デポジット) | 1,375円(税込) | Mastercard | 0.5% | ショッピング専用(キャッシング不可) ETCカード発行可 |

Nexus Card(デポジット)は、株式会社セディナと提携して発行されるデポジット型クレジットカード。

申込時に預けた保証金が利用限度額となる仕組みです。

通常のクレジットカードと同じように、ショッピングで利用できます。

年会費は1,375円(税込)と比較的低め。

保証金を担保にするため信用情報に不安がある人でも申込みやすいのが特徴です。

発行スピードは約2週間前後とされており、比較的スムーズに手元に届きます。

- 保証金を預けることでカード利用が可能

- 年会費1,375円(税込)でコストを抑えやすい

- ポイント還元率は0.5%(利用額に応じて貯まる)

- ショッピング専用カード(キャッシング機能なし)

- 発行スピードは約2週間

保証金は解約時に返還されるため、実質的には「預け入れ」で信用を補うイメージです。

限度額は預け入れた保証金額に応じて決まり、利用できる範囲が分かりやすく管理しやすいのも安心材料といえます。

ポイント還元率は0.5%。

特別高くはないものの、日常利用で地道にポイントを貯めることができます。

さらに、ETCカードの追加発行にも対応しており、普段使いもしやすい1枚です。

一方、デメリットはキャッシング機能がない点と、発行に約2週間かかる点。

即日性を求める人には不向きかもしれません。

「保証金を担保に、確実にカードを持ちたい」という人に適したカードです。

Nexusカードの詳細はこちら

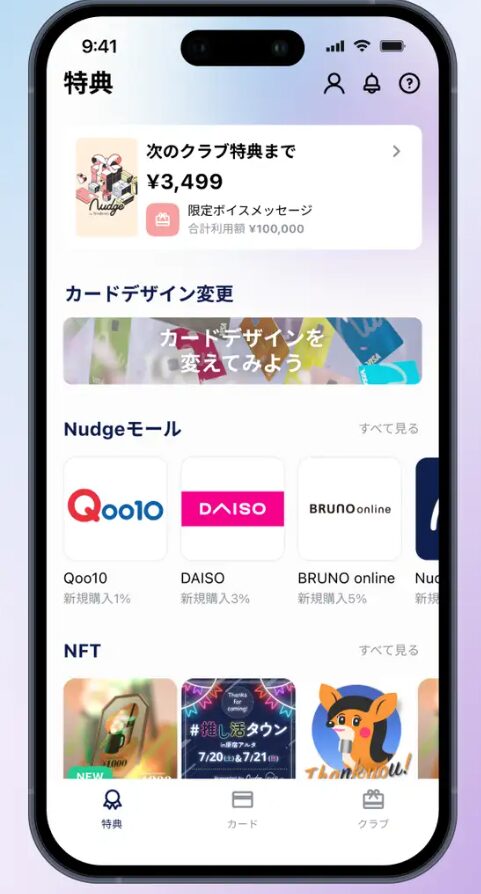

④Nudge:クレカ初心者も通りやすい!お得に推し活できるカード

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| Nudge | 永年無料 | Visa | 0%~(利用先により異なる) | 提携ブランド特典 スマホアプリ管理 バーチャルカード |

Nudge(ナッジ)は、株式会社ナッジが発行するスマホ完結型のクレジットカード。

専用アプリから申込み・利用管理ができ、カードの発行自体もシンプルです。

年会費は永年無料で、若年層やこれからクレジットヒストリーを積みたい人向きのカードといえます。

Nudgeの大きな特徴は、他社とは異なる独自の審査基準を持つことです。

特にCICなどの信用情報に履歴が薄い人や、クレジットカード初心者でも発行されやすい傾向があるとされています。

- 年会費永年無料でコストゼロ

- 専用アプリで申し込みから管理まで完結

- バーチャルカード即時発行に対応

- 提携アーティスト・ブランドごとの特典がある

- 独自審査で、信用情報が薄い人でも申し込みやすい

Nudgeはスマホアプリに特化しており、バーチャルカードを即時発行してすぐに利用できる点が便利。

リアルカードも後日発行されるので、オンライン・オフライン両方で使えます。

他のカードと異なるのは、「推し」のアーティストやブランドのクラブ(提携先)を選択する点。

ファン活動や提携ブランド利用を通じて特典を受けられるなど、面白い仕組みがあります。

一方で、通常のポイント還元は基本的に0%で、ポイント還元よりも特典やコミュニティ性を重視する設計。

純粋に「お得さ」を求める人には向かないかもしれません。

これからクレジットヒストリーを積みたい人や、提携ブランドを応援したい人にとっては魅力的な選択肢になります。

⑤PayPayカード:申込条件が緩めでPayPayユーザーにおすすめ

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| PayPayカード | 永年無料 | Visa Mastercard JCB | 1.0%(PayPayポイント) | PayPayポイント還元 タッチ決済 スマホ管理アプリ |

PayPayカードは、PayPayカード株式会社(旧Yahoo! JAPANカード)が発行するクレジットカード。

キャッシュレス決済と相性が良く、特にPayPayユーザーにとってはメリットが大きいでしょう。

日常の支払いで効率的にポイントを貯めたい人に向いています。

- 年会費永年無料

- 基本還元率1.0%(PayPayポイント)

- 最短7分でデジタルカードを即時発行

- Visa・Mastercard・JCBに対応

- スマホアプリで利用明細や管理が可能

PayPayカードは年会費無料で高還元率1.0%の使いやすいカードです。

貯まったポイントは自動的にPayPayポイントとして付与されるため、電子マネー感覚で日常の支払いにすぐ使えます。

また、最短7分でデジタルカードを即時発行。

ネットショッピングやキャッシュレス決済をすぐに始めたい人にも便利です。

後日、プラスチックのリアルカードも送付されるので、幅広い場面で使えます。

国際ブランドはVisa・Mastercard・JCBに対応しているため、国内外の店舗で幅広く利用可能。

さらにスマホアプリから明細確認や利用管理ができるので、家計管理もスムーズになります。

デメリットは、旅行保険やショッピング保険といった付帯サービスはほとんどないところ。

「決済」と「還元」に特化したカードなので、特典やステータスを求める人には不向きかもしれません。

PayPayを日常的に利用している人や、すぐにカードを使いたい人に、とても相性が良い1枚です。

⑥楽天カード:主婦や学生も通過実績あり!楽天ユーザーにおすすめ

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| 楽天カード | 永年無料 | Visa Mastercard JCB American Express | 1.0%(楽天ポイント) | 楽天市場ポイント優待 海外旅行傷害保険(利用付帯) ETCカード発行可 |

楽天カードは、楽天カード株式会社が発行するクレジットカード。

審査基準が比較的柔軟とされており、幅広い層に利用されています。

国際ブランドは4種類から選べ、利用者のニーズに合わせやすいのも特徴です。

- 年会費永年無料

- 基本還元率1.0%(楽天市場では最大3倍以上)

- 国際ブランドを4種類から選択可能

- 海外旅行傷害保険が利用付帯

- 審査は比較的柔軟で、学生・主婦・アルバイトも申し込み可能

楽天カードは、年会費が永年無料で維持費がかからないため、誰でも気軽に持てるカード。

基本還元率1.0%に加え、楽天市場では常時ポイントが3倍になるなど、利用価値も非常に高いです。

また、審査については、学生・主婦・アルバイトなど、収入が限られている人でも発行されやすいとされています。

付帯サービスとしては、海外旅行傷害保険(利用付帯)があるほか、ETCカードの追加も可能です。

一方で、ステータス性はなく、還元や利便性重視のシンプルなカードである点はデメリットともいえます。

しかし、ポイントを効率よく貯めたい人や初めてカードを持つ人にとっては、安定感のあるカードになるでしょう。

⑦エポスカード:独自の審査基準でブラックの通過実績もあり

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| エポスカード | 永年無料 | Visa | 0.5%(エポスポイント) | 全国10,000以上の優待施設 海外旅行傷害保険(自動付帯) 即日発行可 |

エポスカードは、株式会社エポスカード(丸井グループ)が発行する年会費永年無料のクレジットカード。

マルイでの利用をはじめ、全国の優待施設で割引を受けられる特典が豊富で、学生や若年層を中心に人気があります。

また、マルイ店舗で即日発行できるため、急ぎでカードが欲しい人にも向いています。

審査は比較的柔軟とされており、初めてのクレジットカードとして選ばれることも多い1枚です。

- 年会費永年無料

- マルイ店頭で即日発行可能

- 基本還元率0.5%(エポスポイント)

- 全国10,000以上の優待施設で割引特典

- 海外旅行傷害保険が自動付帯

エポスカードはマルイの店頭で申し込めば、その日のうちにカードを受け取れるため……

急な出費や旅行準備にも役立ちます。

また、全国10,000以上の優待施設で割引を受けられるのも特徴。

飲食店、カラオケ、温泉、レジャー施設など幅広いジャンルで特典が使えるのは便利ですよね。

さらに、海外旅行傷害保険が自動付帯する点も見逃せません。

旅行代金をカード払いしなくても適用されるので、海外旅行に行く人には特におすすめです。

審査も比較的柔軟とされ、学生や若年層、アルバイトでも申し込めます。

これからクレジットカードを作りたい人にとって、最初の1枚として選びやすいカードといえるでしょう。

デメリットは、基本還元率が0.5%と標準的な点。

ポイント還元重視の人には物足りないかもしれません。

しかし、特典や優待の多さを考えれば十分魅力的なカードです。

⑧イオンカード:柔軟な審査で通過しやすい!イオンを利用する人におすすめ

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| イオンカード | 永年無料 | Visa Mastercard JCB | 0.5%(WAON POINT) | イオングループ特典 イオンシネマ割引 ETCカード発行可 |

イオンカードは、イオンクレジットサービス株式会社が発行する年会費永年無料のクレジットカード。

全国のイオン系列店舗での買い物に強く、ポイント優遇や割引特典が充実しています。

特に「イオングループでよく買い物をする主婦層」に向いたカードとして人気があります。

- 年会費永年無料

- イオングループでの買い物はポイント2倍

- 毎月20日・30日は「お客さま感謝デー」で5%オフ

- イオンシネマで映画料金が割引

- 家族カードやETCカードも無料発行

イオンカードの最大の魅力は、イオングループでの買い物がお得になるところ。

通常の還元率は0.5%ですが、イオングループでの利用ではポイント2倍。

さらに毎月20日・30日の「お客さま感謝デー」には5%オフで買い物可能です。

日常的にイオンを利用する人にとっては実質的に高還元のカードといえるでしょう。

また、イオンシネマで映画料金が割引になるなど、ショッピング以外の特典も用意されています。

家族カードやETCカードも無料で発行できるので、家族全員で使いやすいカードです。

審査も比較的柔軟とされており、専業主婦やパートでも審査に通りやすい傾向があります。

そのため「メインのカードは別にあるけれど、日常の買い物用に持ちたい」という人にも適しています。

一方で、ポイント還元率そのものは高還元カードと比べると控えめです。

イオン系列を日常的に使わない人はメリットを感じにくいかもしれません。

➈三井住友カード(NL):独自審査で最短10秒発行!

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| 三井住友カード(NL) | 永年無料 | Visa Mastercard | 0.5%(※タッチ決済で最大7%還元) | ナンバーレス仕様 即時発行 海外旅行傷害保険(利用付帯) |

三井住友カード(NL)は、三井住友カード株式会社が発行する年会費永年無料のクレジットカードです。

カード番号が表面に記載されていないナンバーレス仕様で、セキュリティ面でも安心。

24時間、最短10秒でカード番号を発行できるスピード感が魅力です。

- 年会費永年無料

- カード番号が印字されないナンバーレス仕様

- 最短10秒で即時発行

- セブンイレブン・ローソン・マクドナルド等で最大7%還元

- 海外旅行傷害保険が利用付帯

三井住友カード(NL)は、対象店舗(セブンイレブン・ローソン・マクドナルド等)で最大7%還元が受けられます。

通常の還元率は0.5%ですが、特典を活用すればメインカードとしても十分使えるカードです。

付帯サービスは海外旅行傷害保険(利用付帯)。

旅行代金をカードで支払うことで補償を受けられます。

一方、特典対象外の店舗ではそこまでお得感がない点はデメリットでしょう。

しかし、即時発行やセキュリティ性を重視する人にとっては非常に使いやすいカードです。

➉JCBカードW:申込みは39歳以下限定!審査が柔軟な若者向けカード

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| JCBカードW | 永年無料 | JCB | 1.0%(Oki Dokiポイント、常時2倍) | 海外旅行傷害保険(利用付帯) ショッピング保険 ETCカード発行可 |

JCBカードWはJCBオリジナルシリーズのひとつ。

39歳以下限定で申し込めるカードです。

年会費は永年無料で若年層を中心に人気が高く、初めてのクレジットカードとしてもよく選ばれています。

- 年会費永年無料

- 39歳以下限定で申し込み可能(入会後は40歳以降も継続利用OK)

- 常時ポイント2倍(基本還元率1.0%)

- 海外旅行傷害保険(利用付帯)あり

- ショッピング保険も付帯

JCBカードWは、若年層をターゲットにしたカードですが……

一度入会すれば40歳を過ぎても継続利用が可能です。

早めに作っておけば長く使い続けられますよ。

還元率は常時1.0%で、通常のJCB一般カード(0.5%)に比べて2倍お得。

貯まるポイントはOki Dokiポイントで、Amazonやスターバックスなど多くの提携先で使えるのが便利です。

また、海外旅行傷害保険やショッピング保険も備わっています。

年会費無料カードとしては付帯サービスも充実しているといえるでしょう。

審査も、若年層向けというだけあって比較的柔軟とされ、学生や新社会人でも申込みやすい傾向があります。

ただし、国内での利用には強い一方、海外ではVisaやMastercardに比べて加盟店が少ない点は注意が必要です。

⑪リクルートカード:驚異のポイント1.2%還元で、審査も通りやすい

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| リクルートカード | 永年無料 | Visa JCB MasterCard | 1.2% | 電子マネー対応 海外旅行傷害保険(利用付帯) ショッピング保険 ETCカード発行可 |

リクルートカードは、年会費無料でありながら、ポイント還元率1.2%と高還元な点が最大の魅力。

本記事で紹介するカードの中でも、最も還元率の高いクレジットカードです。

どこで利用しても安定して1.2%のリクルートポイントが貯まるため、日常使いに最適な1枚と言えるでしょう。

- 年会費永年無料

- ポイント還元率が常時1.2%の超高還元

- 国内海外の旅行傷害保険(利用付帯)あり

- ショッピング保険付帯

- ETCカード無料かつポイント1.2%還元

貯まったポイントは、じゃらんやホットペッパーの予約・利用など、リクルートグループで活用できるほか…

Pontaポイントやdポイントとの交換、Amazonでのお買物でも利用可能です。

日常の幅広いシーンで活躍してくれますよ。

付帯保険も充実しており、旅行傷害保険は最高2,000万円まで対応。

ショッピング保険も、国内外問わず年間200万円まで補償しています。

ETCカードも年会費無料で発行でき、ドライブでも1.2%のポイントが貯まるのは嬉しいポイントです。

また、リクルートカードは比較的審査に通りやすいカードとしても知られています。

年収や職業に厳しい条件を設けておらず、18歳以上であれば学生や主婦でも申込可能。

安定収入があれば、審査に通過できる可能性がありますよ。

⑫SAISON CARD Digital:独自の審査基準で通過の可能性あり!最短5分で発行

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| SAISON CARD Digital | 永年無料 | Visa JCB MasterCard Amex | 0.5% | ナンバーレス仕様 スマホタッチ決済 電子マネー対応 バーチャルカード ETCカード発行可 |

セゾンカードデジタルは、申込完了から最短5分でバーチャルカード発行。

専用アプリ「セゾンPortal」でカード番号を確認でき、すぐにオンラインショップやQUICPay加盟店で利用できます。

最大の魅力は、安全性の高さです。

カード表面にはカード番号やセキュリティコードが一切記載されていない「ナンバーレス仕様」。

カード情報はすべてアプリで管理するため、万が一カードを紛失しても安心ですよ。

- 年会費永年無料

- ポイントの有効期限が無い

- 最短5分でバーチャルカード発行

- ナンバーレス仕様でセキュリティ性が高い

- 公式専用アプリで管理が簡単

- ETCカード無料で発行可能

- スマホ決済、電子マネーにも対応

ポイント還元率は0.5%と標準的ですが、貯まった「永久不滅ポイント」には有効期限がありません。

そのため、コツコツ貯めて大きな特典と交換することも可能です。

付帯保険はありませんが、18歳以上で電話連絡可能な人なら誰でも申込みOK。

独自の審査基準で、幅広い層に向けたサービスを目的としているため……

信用情報に不安がある人でも審査通過の可能性があります。

即日発行でセキュリティを重視する人に、ぜひおすすめしたい1枚です。

⑬dカード:最短5分で即日発行!実質1.0%以上のポイント還元率

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| dカード | 無料 | Visa Mastercard | 1.0% | 海外旅行傷害保険(29歳以下のみ) 国内旅行傷害保険(29歳以下のみ) dカードケータイ補償 ショッピング保険 |

dカードは、満18歳以上の人(高校生を除く)であれば申し込めます。

また、最短5分で即日発行可能。

d払いやApple Payですぐに利用できます。

dカードのポイント還元率は1.0%です。

携帯電話の料金をdカードで支払う場合も、ポイントが還元されます。

そのため、実質1.0%以上のポイント還元を受けることができます。

- 最短5分で即日発行可能

- すぐにd払いやApple Payが利用可能

- dカード保有でケータイ補償やショッピング保険が付帯

- 海外・国内旅行傷害保険付帯(29歳以下のみ対象)

dカードは、NTTドコモが発行しているカードです。

ドコモユーザーであれば、携帯電話やd払いを利用しやすくするため、審査に通りやすい可能性も。

ドコモユーザーの人はもちろん、d払いやApple Payをすぐ利用したい人におすすめなカードです。

また、dカードの保有でケータイ補償やショッピング保険が受けられます。

携帯電話を購入後、1年間で最大1万円のケータイ補償が付帯。

他にも、年間最高100万円のショッピング保険もあります。

さらには、旅行の傷害保険も付帯しています。

海外旅行の場合は、最高2,000万円。

国内旅行の場合は、最高1,000万円の保険サービスを受ける事が可能です。

しかし、旅行の傷害保険は29歳以下の人が対象となっているため、注意してください。

30歳以上の人で、旅行の保険サービスを受けたい人はメリットが感じにくいかもしれません。

しかし、保険サービス以外でもメリットが多いため、年齢問わずおすすめできる1枚です。

⑭三井住友カード(CL):カードレスなのでセキュリティ面が安心!

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| 三井住友カード(CL) | 無料 | Visa Mastercard | 0.5% | 海外旅行傷害保険 |

三井住友カード(CL)は、プラスチックカードが発行されないカードレスのクレジットカードです。

審査は最短10秒。

カード情報はVpassアプリで確認できます。

Apple PayやGoogle Payを設定すれば、店頭での支払いも簡単に行うことが可能です。

- カードレスなのでセキュリティ面が安心できる

- カードを管理する手間を省ける

- スマホ一つで手軽に決済できる

カードレスなので、カード番号を見られる心配がなく、セキュリティ面が心配な人におすすめです。

デメリットは、カードレスなため店頭でリボ払いや分割払いの選択ができないこと。

しかし事前に「マイ・ペイすリボ」の設定を行うことで、全ての支払いをリボ払いにすることが可能です。

また、ネットショッピングであれば、リボ払いや分割払いも選択できます。

店頭で支払いの度に支払い方法を選択したい人には、不便に感じるかもしれません。

しかし、事前設定が面倒に感じない人やネットショッピングがメインの人にはおすすめな1枚です。

⑮セゾンパール・アメリカン・エキスプレス・カード:毎年利用する人はお得!

| カード名 | 年会費 | 国際ブランド | ポイント還元率(通常時) | 主な付帯サービス |

|---|---|---|---|---|

| セゾンパール・アメリカン・エキスプレス・カード | 初年度無料 2年目以降1,100円(前年に1円以上の利用で翌年も無料) | American Express | 0.5% | - |

セゾンパール・アメリカン・エキスプレス・カードは、クレディセゾンとアメリカン・エキスプレスが提携して発行しているクレジットカードです。

QUICKPayで支払うとポイント還元率が最大2.0%になります。

通常1ポイント最大5円として利用することが可能。

QUICKPayの利用で、最大20円分還元される計算です。

申し込みの際に、デジタルカードを選択すれば最短5分で発行することができます。

- 1円以上の利用で、年会費が実質無料

- QUICKPayで支払うとポイント還元率が最大2.0%

- デジタルカードは最短5分で発行できる

普段からQUICKPayを利用する人で、審査後すぐ利用したい人におすすめです。

アメリカン・エキスプレスは、一般カードでも月額1,000円かかります。

一方セゾンパール・アメリカン・エキスプレス・カードは、年会費が実質無料で利用可能。

1円以上必ず利用する人であれば、お得にカードを保持できます。

反対に、使う予定がない人は、2年目以降は年会費が1,100円かかってしまいます。

メインカードにしない人には、デメリットに感じてしまうかもしれません。

しかし、毎年必ずクレジットカードを利用する人は、お得に持てる1枚です。

「ブラックでも通りやすい」と言われるクレジットカード5種

クレジットカードの中には「ブラックOK」や「審査が甘い」と言われるものがあります。

しかし、完全に審査が不要なカードは存在しません。

必ず申込者の情報は確認され、可否が判断されます。

そのうえで、比較的申込みやすいとされるクレジットカードがあるのも事実です。

ここでは、ブラックでも通りやすいと言われるクレジットカードを5種類紹介します。

流通系カード

スーパーや百貨店などの流通業者が発行するカードを、流通系カードといいます。

流通系カードは新規会員を獲得する目的もあり、比較的審査が柔軟といえるでしょう。

流通系カードには、以下の3つが該当します。

- イオンカード

- 楽天カード

- エポスカード

専業主婦や学生でも発行されるケースが多く、日常の買い物でポイント優待を受けられるなど特典も豊富です。

利用範囲が生活圏と重なるため、最初の1枚として選ばれることもあります。

消費者金融系カードローン一体型カード

消費者金融系カードは、独自の審査基準を持ち、現在の収入や返済能力を重視する傾向があります。

現時点で安定収入が確認できれば、発行されやすいです。

さらに「債務整理者でも作れる」といった声もあります。

消費者金融系カードは以下の通りです。

- アコムACマスターカード

- モビットVISA-W

- プロミスVisaカード

ただし、消費者金融系カードは、キャッシング機能が必ず付帯するので気を付けましょう。

計画的に利用しないと、金利負担が大きくなるリスクがあります。

デポジット(保証金)型クレジットカード

保証金を預けることで発行されるカードをデポジット型クレジットカードといいます。

保証金がそのまま利用限度額となるため、信用情報に不安がある人でも作りやすいのが最大のメリット。

デポジット型クレジットカードは以下の通りです。

- ライフカード

- Nexus Card

保証金は解約時に返還されるので、信用を積み上げる手段として有効です。

キャッシング機能は付かないものが多く、あくまでショッピング利用を目的とした仕様になっています。

リボ払い専用クレジットカード

リボ払い専用クレジットカードは、カード会社の貸し倒れリスクが低いため、審査に柔軟性があります。

リボ払いとは、事前に設定した一定額を毎月支払う方法のことです。

例えば支払い額を月5,000円に設定した場合、クレジットカードの月間利用額に関わらず、月5,000円+手数料のみの支払となります。

カード会社側としては、毎月一定額返済されることになるため、貸し倒れリスクが低いのです。

主なリボ払い専用クレジットカードは、以下のものがあります。

- JCB CARD R

- 三井住友カードRevoStyle(リボスタイル)

- Pontaプレミアムプラス

リボ払い専用クレジットカードの特徴は、一般的なクレジットカードに比べてポイント還元率が高いことです。

さらに、年会費が無料だったり、ポイント倍増などの特典が充実しているカードもあります。

リボ払い専用クレジットカードは月々の支払い額が一定なので、計画的に返済したい人におすすめです。

また繰り上げ返済も可能なので、お金に余裕がある月は利用してみてください。

ただし、リボ払い専用クレジットカードには、返済が長期化しやすいというデメリットもあります。

リボ払い専用クレジットカードを利用する際は、手数料が負担になりすぎて延滞しないよう、計画的に利用しましょう。

ターゲット層に合ったクレジットカード

クレジットカードによっては、ターゲット層を決めて発行している場合があります。

自分に合ったクレジットカードに申し込めば、審査に通りやすくなる可能性も高いです。

以下に、クレジットカードとそのターゲット層の例をまとめました。

| クレジットカード | ターゲット層 |

|---|---|

| JCB カードW | 20〜30代の若い世代 |

| イオンカード | 主婦層 |

| 三井住友カード(NL) | 高齢者 |

| 楽天カード | パート、アルバイト、フリーター |

| 学生専用カード | 学生 |

JCBカードWは、申込み年齢が18歳〜39歳と制限されており、若者向けのクレジットカードといえるでしょう。

若い世代は一度契約すると、今後もカードを使い続ける傾向にあります。

そのため、長く顧客になってくれる可能性も高いです。

イオンカードは主婦層に、三井住友カード(NL)は高齢者にそれぞれおすすめ。

イオンカードはイオンで買い物をする人をターゲットとしており、主婦の方でも審査に通りやすくなっています。

20日と30日の「お客さま感謝デー」では、カード支払いまたはカード提示で5%引きになるのが嬉しいですよね。

三井住友カード(NL)はナンバーレスカードのため、個人情報を見られる心配はありません。

安全性を重視している高齢者の方におすすめです。

アルバイトやパートをしているフリーターは、楽天カードがおすすめ。

申込み条件は「満18歳以上の方」となっており、収入については記載されていません。

そのため、収入が少ないので審査が不安というフリーターも、審査に通る可能性はあります。

アルバイトをしていない学生は、学生専用カードを選ぶと良いでしょう。

学生専用カードは、在学期間中は年会費無料であることが多いです。

また、海外旅行傷害保険が自動付帯であるなどの、学生向けの特典も充実しています。

- 学生専用ライフカード

- JALカードnavi

- ANAカード〈学生用〉

審査通過の可能性を高めたい人は、自分のターゲット層に合ったクレジットカードを検討してみましょう。

「ブラックでも通りやすい」と言われるクレジットカードの注意点4つ

ブラックでも通りやすいカードには、注意すべき点も多いです。

利用開始後の使い方次第で、今後の信用回復に差が出るので気を付けなければなりません。

①限度額が低い傾向にある

審査が柔軟なカードは、最初から限度額が低めに設定されるのが一般的。

数万円から10万円程度で始まり、利用実績を積むことで徐々に増枠されます。

高額決済には不向きですが、少額でも継続的に利用して返済を重ねれば信用回復には効果的です。

②付帯サービスが少ない場合がある

ゴールドやプラチナカードに見られる旅行保険やラウンジ特典などの付帯サービスは、ほぼ付いていません。

特典を目当てに選ぶと期待外れになることも。

まずは使えるカードを持つことを優先した方がよいでしょう。

③金利が高めに設定される場合がある

消費者金融系カードやローン機能を持つカードでは、キャッシング利用時の金利が高めに設定されがち。

無計画に使うと返済負担が増してしまうため、キャッシングは必要最小限にとどめることが重要です。

④信用情報の改善を意識する

現時点で審査通過の可能性があっても、延滞や滞納をすれば再び信用を失ってしまいます。

結果として、将来的に銀行系やゴールドカードへのステップアップが難しくなるでしょう。

逆に、少額でも期日通りに返済を続ければ、信用情報が改善。

数年後にはより条件の良いカードに申し込める可能性が広がります。

カードをきっちり利用・返済し、信用情報を改善する実績を積み重ねることが大切です。

クレジットカード以外も検討を!審査なしで持てるカード3種

「審査なし」で持てるカードは、以下の3つです。

| 項目 | デビットカード | プリペイドカード | 家族カード |

|---|---|---|---|

| 審査の有無 | なし | なし | なし |

| 利用限度額 | 銀行口座の残高内 | チャージした金額内 | 本会員と同じ範囲内 |

| 引き落としタイミング | 即時決済 | 即時決済 | 本会員と同じ引き落とし日 |

| 信用情報への影響 | なし | なし | 本会員の信用情報にのみ反映される |

| 主な発行会社 | 銀行 | クレジットカード会社、 交通系業者など | クレジットカード会社 |

| 特徴 | 銀行口座直結。残高を意識して利用できる | チャージ式。事前入金が必要だが、使いすぎを防ぎやすい | 本会員と合算で銀行口座から引き落としされる |

クレジットカードは必ず審査があり、「完全に審査なしで持てるクレジットカード」は存在しません。

しかし、審査なくカード決済ができるものとして、デビットカード、プリペイドカード、家族カードがあります。

デビットカードとプリペイドカードは信用情報に登録されることがないため、過去の延滞やブラックリストの影響を受けずに利用可能です。

家族カードの場合は、利用者ではなく本会員の信用情報にのみ反映されます。

上記3種類のカードの違いを理解したうえで、自分の生活スタイルに合ったカードを選びましょう。

デビットカード

デビットカードは、銀行口座と直結しているカード。

利用するとその場で口座残高から引き落とされるため、使いすぎの心配がなく、審査不要で作成できます。

クレジットカードと異なり、分割払いやリボ払いは不可で一括払い専用です。

また、信用情報には一切記録が残らないため、クレジットヒストリーを積む手段にはなりません。

メリットは、口座の範囲内で安心して使えることと、ほとんどの銀行で即日発行できる手軽さです。

一方で、利用可能額は口座残高に依存するため、大きな買い物には不向きなケースもあります。

プリペイドカード

プリペイドカードは、事前にチャージした金額の範囲で利用できるカード。

審査はなく、未成年でも簡単に作れるのが特徴です。

代表的なものに、VISAプリペイドカードや交通系ICカード(Suica・PASMOなど)があります。

クレジットカードとの大きな違いは、信用取引ではなくチャージ方式である点。

デビットカードと同じく、信用情報には一切記録が残りません。

メリットは、チャージした分だけしか使えないため、計画的に利用できることです。

デメリットは、チャージの手間がかかることや、残高不足だと決済できないこと。

しかし、日常的な少額利用には便利です。

ネットショッピングやサブスク支払い用に使う人も増えています。

家族カード

家族カードは、本会員の信用情報に基づいて審査されるため、申込者の審査はありません。

本人がブラック状態であっても、配偶者や親が本会員であれば追加カードとして発行できる場合もあります。

また、家族会員は本会員と同じカードの特典を利用できるのがメリット。

つまり、本会員に海外旅行傷害保険が付帯されている場合…

家族カードにも海外旅行傷害保険が付帯されているということです。

支払いは本会員の口座からまとめて行われ、家族間で利用をシェアできます。

ただし、利用明細は本会員に届くため、プライバシーを守りたい人には不向きといえるでしょう。

クレジットカードの審査に落ちた人が確認するべき4つのポイント

クレジットカードの審査に落ちる理由は、信用情報や申込履歴、収入など複数の要素が関係しています。

だからこそ、落ちた原因を一つひとつ確認して、改善できる部分に取り組むことが大切。

ここでは特に注意したい4つのポイントを紹介します。

①信用情報に傷がないか

まず最初に、信用情報機関で自分の信用情報を確認しましょう。

CICやJICC、KSCには、カードやローンの申込履歴、延滞情報、借入残高などが記録されています。

延滞や債務整理などの「異動情報」が残っていれば、審査に通るのは難しいでしょう。

参考までに、CICでの確認方法を解説します。

- CIC公式サイトにアクセス

- 開示請求の手続きと支払い

- 信用情報を確認する

まず、CIC公式サイトにアクセスし、「開示請求」ページから申し込み方法を選択。

スマホやPCを使ったインターネット開示、郵送開示、窓口開示の3種類があります。

次に、開示請求の手続きと支払いです。

インターネット開示の場合は、クレジットカード払いで1,000円(税込)の手数料を支払う必要あり。

郵送や窓口でも同額の費用が必要です。

信用情報は、スマホ・PCの場合は即時にPDFで確認できます。

記録に含まれるのは「申込情報」「契約内容」「返済状況」「延滞や債務整理などの異動情報」といった情報。

延滞の有無や申込履歴を確認することで、審査落ちの理由を把握することが可能になります。

②申込みブラック(多重申込み)になっていないか

申込みブラックになっていないかも確認ポイント。

申込みブラックとは、短期間に複数のクレジットカードに申込み、審査に不利になってしまう状態のことです。

信用情報にはカードの申込履歴が半年間残ります。

そのため、1〜2か月の間に何枚も申し込むと「資金繰りに困っているのではないか」と判断されてしまうのです。

結果として、返済能力に問題がなくても審査に通りにくくなります。

もし直近で複数のカードに申し込んでいた場合は、半年ほど期間を空けてから再度申し込むのがベストです。

③属性情報に不利な点はないか

審査では「属性情報」も重要視されます。

属性とは、年齢・職業・勤続年数・収入・居住形態といった基本的な申込者の情報のこと。

返済能力の有無を判断するための資料となっています。

中でも、安定した収入は大きなポイントです。

たとえ年収が高くなくても、継続して収入があることが評価されます。

勤続年数が短い場合や、転職直後だと不利になることも。

半年〜1年程度は同じ勤務先で働き続けてから再申込するのが望ましいです。

また、携帯電話料金や公共料金の支払いに滞りがないかも重要。

毎月の支払いをきちんと期日通りに行うことは、信用情報を積み上げるための基本です。

④スーパーホワイトの人は要注意

30歳以上で一度もクレジットカードを作ったことがない人は、審査に通りにくい場合があります。

なぜなら、信用情報機関にクレジットカードの利用履歴がまったく記録されていないからです。

クレジットカードの利用履歴が信用情報機関にまったく登録されていない状態のことを、スーパーホワイトといいます。

信用情報機関に利用履歴がないと、クレジットカード会社は申込者に返済能力があるかどうかを判断することができません。

そのため、審査が慎重に行われることになり、審査に通過できない可能性があるのです。

さらに、過去に長期延滞をした場合は信用情報機関に5年間記録されますが、5年経つと記録は削除されます。

信用情報機関の情報を見ただけでは、「初めてクレジットカードを作るのか」「過去に金融事故を起こしたのか」を見分けることは難しいです。

20代であれば、クレジットカードの利用履歴がなくても不自然ではありません。

「初めて作るのだろう」と判断されるため、安定した収入があれば審査に通る可能性は充分あります。

しかし30歳以上の場合は、「過去に金融事故を起こしたのではないか」と疑われ、審査に通過しにくいのです。

クレジットカードの利用履歴がない人は、少額の分割払いから実績を積むようにしましょう。

スマホや家電製品を分割払いにして、信用情報機関に情報が記録されている状態にしておくことが大切です。

クレジットカードの審査を通りやすくする方法5選

「審査なし」のクレジットカードは存在しませんが、ポイントを抑えて申し込むことで審査に通りやすくなる可能性があります。

審査に通りやすくする方法は、以下の5つです。

キャッシング枠は0円で申し込む

クレジットカードを申し込む際、キャッシング枠は0円にすると審査に通りやすいです。

キャッシング枠の審査は貸金業法に基づいて実施され、総量規制が適用されます。

そのため、他社から借入れがあったり、申込者の年収が低いと審査が厳しくなる場合も。

さらに、キャッシング利用枠を「50万円以上」に設定すると、「収入証明書」の提出が必要となります。

初めてクレジットカードを申し込む場合や審査に不安がある人は、キャッシング枠を0円にすることで審査に通りやすくなるでしょう。

申込み情報は正確に記載する

クレジットカードの審査に通るためには、申込み情報を正確に記載することが大切です。

虚偽の申告をするのは、絶対やめましょう。

申込みフォームに入力した内容が事実と異なると、カード会社は申込者に返済能力があるかどうかを判断できません。

その結果、審査に落ちる可能性は高くなります。

審査が不安な人は年収を実際よりも多く申告したり、勤務先の情報を偽ったりすることがあるかもしれません。

虚偽の申告は、絶対に避けるべきです。

もし虚偽の申告をしたことが発覚すると、審査に落ちるだけではなくカード会社からの信頼も失うことになります。

申込みをする際は、年収や勤務先、他社からの借入状況などを嘘、偽りなく正確に記載するようにしましょう。

収入を安定させる

クレジットカードの審査では、年収の金額だけではなく、その収入が継続しているかも重要です。

クレジットカード会社は、収入が安定しているかを確認することで、返済能力の有無を判断します。

確認する主な要素は、以下の通りです。

- 雇用形態

- 勤務先の規模

- 勤務先の業種

- 勤続年数

- 収入

一般的に、パートやアルバイトよりも正社員や公務員の方が、収入が安定しているとみなされます。

また同じ勤務先に長く務めているほど、収入が今後も継続すると判断されて、審査に通りやすくなるでしょう。

クレヒスを良好な状態にする

クレジットカードの審査を通りやすくするためには、クレジットヒストリー(クレヒス)を良好な状態にしておくことが必要不可欠。

クレヒスとは、過去に利用したクレジットカードや各種ローンの申込みや支払状況、現在の借入れ残高などが記録された情報のことです。

クレヒスを良好な状態にするためには、支払いを滞納しないことはもちろんですが、リボ払いやキャッシングを使わないことも重要。

さらに現在の借入れ状況を適切に管理し、同じクレジットカードを長く使い続けることも効果的です。

もし延滞や未払いがある場合は、速やかに該当するクレジットカード会社や金融機関に相談して、未払いを完了させましょう。

なぜなら、信用情報期間に延滞・滞納の記録が残っている場合、審査に通りにくくなるからです。

また、他社からの借入額が多い、あるいは借入れ件数が多い場合も、返済能力に懸念があると判断され、審査に影響が出る場合もあります。

良好な利用履歴を積み重ねることで、クレジットカード会社からの信用を得やすくなり、審査も通りやすくなるのです。

在籍確認に対応できるようにしておく

クレジットカードに申込みをすると、勤務先に在籍確認のための電話連絡が来ることがあります。

在籍確認とは、申込みの際に記入した職場で本当に働いているのかを確認する審査です。

勤務先に電話がかかってきたら、電話に対応すれば在籍確認は終了します。

しかし、対応できなければ在籍確認ができず、審査に落ちる可能性もあるので注意しましょう。

もし本人が電話に出られなくても、会社に在籍していることを同僚が伝えてくれれば、在籍確認はできます。

会社にバレないか心配な人は、クレジットカード会社から連絡が来ることを事前に伝えておきましょう。

クレジットカードや審査に関するよくある質問6つ

「審査に通りやすいカードを探しているけれど、実際にどのくらい作れるのか不安…」

「ブラックでも大丈夫なのか心配…」

そういった声は少なくありません。

特に信用情報に不安がある人や、初めてカードを作る学生・アルバイトの人は、疑問や不安も大きいですよね。

ここでは、よく寄せられる質問を6つ取り上げ、それぞれ分かりやすく解説します。

Q1. 過去に自己破産をしたのですが、クレジットカードは作れますか?

A. 一定期間は新規カード発行が難しくなるでしょう。

自己破産をすると、5〜10年間は信用情報に「異動情報」として記録されます。

この期間の新規カード発行は厳しいでしょう。

ただし、記録が消えた後で安定した収入や返済能力があれば、再びカードを作れる可能性はあります。

Q2. 携帯電話の機種代金を滞納したことがありますが、審査に影響しますか?

A. 影響します。

携帯端末代金を分割払いにして滞納すると、CICは「割賦販売契約の延滞」として登録します。

延滞が続いている間は審査落ちの可能性が高くなるため、注意が必要です。

ただし、完済してから一定期間が経過すれば記録は削除されます。

それを待つのがいいでしょう。

Q3. 学生やアルバイトでも作れるクレジットカードはありますか?

A. 楽天カードやエポスカード、イオンカードなどは学生やアルバイトでも申込可能です。

収入が少なくても、安定して継続的にあることが重視されます。

毎月のバイト代がある学生でも審査に通るケースは珍しくありません。

Q4. 家族カードは本会員の審査に通れば、自分の信用情報に関係なく作れますか?

A. 作れます。

家族カードは本会員の信用情報で審査されるため、本人がブラックでも発行される可能性があります。

ただし、利用明細は本会員に届くため、使い方やプライバシーには注意が必要です。

Q5. 審査に落ちた場合、どれくらい期間を空けて申し込むべきですか?

A. 最低6ヵ月はあけましょう。

新規申込の記録は信用情報に半年間残るため、少なくとも6か月は間隔をあけるのが安全。

短期間に繰り返し申し込むと「申込みブラック」と見なされ、さらに不利になります。

次に挑戦するときは、信用情報を確認したうえで、半年以上あけてから申込むのがおすすめです。

Q6. 個人事業主でも審査通過できますか?

A.はい、審査に通過することは可能です。

個人事業主が、審査を申し込む際に気を付けたいポイントは下記の通りです。

- 信用情報に傷はないか

- 申し込み情報は正確か

- 事業実績が安定いているか

個人事業主は、会社員のように安定した収入があるわけではありません。

そのため、いくら収入が高くでも安定していなければ審査通過は難しいです。

反対に、収入が横ばいもしくは増加傾向にあるのであれば、審査通過は十分にあり得ます。

他に、信用情報に傷がないか、申し込み情報は正しいかなどを注意して申し込みましょう。

審査なしのクレジットカードは無いが、自分に合ったカードを選ぼう

クレジットカードには必ず審査がありますが、基準や重視するポイントはカード会社によって異なります。

大切なのは「どのカードなら今の自分に合っているか」を見極めることです。

- 審査なしで作れるクレジットカードは存在しない

- 審査に通りやすいカードは流通系、消費者金融系カードローン一体型カード、デポジット型クレジットカード、家族カード

- クレジットカード以外ならデビットカードやプリペイドカードが審査不要で利用可

- 審査に落ちたときは信用情報・申込状況・収入や属性を確認

還元率や特典だけでなく、発行しやすさや自分の状況との相性も確認しましょう。

審査に不安がある人は、独自の審査基準を設けるクレジットカードの申込みがおすすめ。

返済を確実に重ねることで信用を回復すれば、本命のカード審査に通ることも可能です。

どのカードがいいか迷った場合は、審査が柔軟で即日発行にも対応している「ACマスターカード」が良いでしょう。

現時点の返済能力を重視してくれるため、審査に通過する可能性が高いですよ。

クレジットカードは単なる支払い手段ではなく、将来の信用を育てるための大切なツール。

まずは自分に合った一枚を選び、無理のない範囲で利用を続けることが、次のカード審査をプラスにする近道です。

信用情報は一度傷ついても、日々の積み重ねで必ず改善できます。

焦らず、着実にステップアップを目指しましょう。