クレジットカードを申込む際には、必ず審査があります。

「審査」という言葉に、緊張や不安を覚える人も多いはず。

できれば、審査が甘いクレジットカードで簡単に申込み手続きを済ませたいですよね。

本記事では、「審査が甘い」と言われるクレジットカードをランキング形式で10種紹介します。

審査の不安を解消できるよう、通過のポイントや審査の流れなども併せて解説しているので是非参考にしてくださいね。

また、審査が甘いクレジットカードの中から目的別に合わせた最適なカードも紹介しています。

「クレジットカードが欲しいけど審査が不安」

「自分に最適なカードを知りたい」

そんな人は、本記事で不安を解消し、自分にピッタリの1枚を見つけましょう!

審査が甘い・ゆるいクレジットカードおすすめランキングTOP10

審査が甘い・ゆるいクレジットカードを探している人向けのおすすめクレジットカードランキングTOP10です。

- 1位:ACマスターカード|独自審査で過去に審査落ちした人でも通過の可能性あり

- 2位:プロミスVisaカード|主婦や学生・アルバイトでも作りやすい

- 3位:Nudgeカード|高校生も申込可能「柔軟審査」を謳う数少ないカード

- 4位:楽天カード|通過率が高く、累計発行枚数は3,000万枚超え

- 5位:PayPayカード|審査難易度が低い流通系カード

- 6位:三井住友カード(NL)|最短10秒発行の銀行系カード

- 7位:Oliveフレキシブルペイ|デビット機能は審査なしですぐに利用可能

- 8位:Amazon Mastercard|最短5分で発行!流通系カードで審査も通りやすい

- 9位:三菱UFJカード|2024年から年会費無料に!幅広い層に向けた銀行系カード

- 10位:Nexusカード|審査に通りやすいデポジット型カード

審査の特徴に加えて、発行スピードやポイント還元率、付帯保険なども加味して選定しています。

ぜひカード選びの参考にしてくださいね。

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

|---|---|---|---|---|---|---|---|---|---|---|

| カード名 | ACマスターカード | プロミスVisaカード | Nudgeカード | 楽天カード | PayPayカード | 三井住友カード(NL) | Oliveフレキシブルペイ | Amazon Mastercard | 三菱UFJカード | Nexusカード |

| 券面 |  |  |  |  |  |  |  |  |  |  |

| 年会費 | 無料 | 無料 | 無料 ※一部は有料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,375円(税込) ※別途550円(税込)の発行手数料がかかります |

| 発行スピード | 最短20分(※1) | 最短5営業日 | 最短5営業日 | 約1週間~10日 | 最短7分 | 最短10秒(※2) | 最短3営業日 | 最短即日 | 最短翌営業日 ※Mastercard®とVisaのみ | 約2週間 |

| 発行会社のタイプ | 消費者金融系 | 消費者金融系 | 信販系 | 流通系 | 流通系 | 銀行系 | 銀行系 | 流通系 | 銀行系 | 信販系 |

| ポイント還元率 | 0.25% ※キャッシュバック | 0.5%~7% ※3 | – | 1.0%~3.0% | 1.0%~5.0% | 0.5%~7% ※3 | 0.5%~20.0% ※3 | 1.0%~2.0% | 0.5%~15.0% | 0.5% |

| おすすめ ポイント | 土日も自動契約機 (むじんくん)で 本カードが即日 受け取り可能 | カードローンと クレジットカードがこの一枚で完結! | AIによる独自審査で柔軟に審査してくれる | 発行枚数3,000万枚超え!楽天市場での買い物がお得 | 最短7分で デジタルカード発行!PayPayでの利用がお得に | 最短10秒でデジタルカード発行!対象店舗のタッチ決済で最大7%ポイント還元 | クレジット・デビット・ポイントカード・キャッシュカードの4機能が1枚にまとまる | Amazonでの利用で最大2.0%ポイント還元 | セブン-イレブンや松屋など対象店舗で最大15.0%ポイント還元 | デポジット(保証金)次第で自分で利用可能枠を決められる |

| 詳細 | 申込み 詳細はこちら | 申込み 詳細はこちら | 申込み 詳細はこちら | 申込み 詳細はこちら | 申込み 詳細はこちら | 申込み 詳細はこちら | 申込み 詳細はこちら | 申込み 詳細はこちら | 申込み 詳細はこちら | 申込み 詳細はこちら |

注釈

※このランキングは口コミや公式サイトの情報をもとに弊社が独自に判断をしております。

※1

お申込時間や審査によりご希望に添えない場合がございます。

※2

最短10秒発行受付時間:24時間

即時発行ができない場合があります。

※3 スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※3 iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※3 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※3 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※3 通常のポイントを含みます。

※3 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※3 Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※4 ご利用金額200円(税込)ごとに最大1.5%のPayPayポイント※ がもらえます。

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちら(

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

1位:ACマスターカード|独自審査で過去に審査落ちした人でも通過の可能性あり

基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 発行スピード | 最短20分 ※1 |

| 申込方法 | WEB、自動契約機、郵送 |

| 申込条件 | ・20歳以上で安定した収入と返済能力を有する ・アコムの基準を満たす |

| ポイント還元率 | 0.25% |

| ポイント種類 | なし ※キャッシュバック |

| 付帯保険 | – |

| スマホ決済 | GooglePay |

| 電子マネー | – |

| 追加カード | |

| 国際ブランド | Mastercard |

| 発行会社 | アコム株式会社(消費者金融系) |

出典元:ACマスターカード公式サイト

おすすめな人

- すぐにどこでも作れるクレジットカードがほしい人

- 過去にクレジットカードの審査に落ちた人

ACマスターカードは、消費者金融系のクレジットカード。

独自の基準による審査を行っているため、過去に審査落ちした人でも作れる可能性があります。

また、審査時間が最短20分と短いうえ、最短即日で本カードを発行して受け取れるスピーディーさも大きな魅力。

本カードがあれば、オンラインショッピングはもちろん、街中の実店舗でも利用できますよ。

本カードを受け取るには、アコムが日本全国に設置している自動契約機(むじんくん)で手続きする必要があります。

土日祝日含めて手続きできますが、自動契約機(むじんくん)の営業時間は基本的に9時~21時です。

なお、申込み後に自動契約機(むじんくん)へ行かなくても、バーチャルカードを発行できます。

街中の店舗では決済できませんが、オンラインショッピングやスマホ決済などで利用可能です。

どこでも使えるクレジットカードをすぐにほしいなら、ACマスターカードは非常におすすめできます。

メリット・デメリットまとめ

- 独自の審査基準で通りやすい

- 審査が最短20分で完了

- 本カードを最短即日で利用可能

- 還元率が0.25%と低い

- 付帯保険がない

- ETCカード・家族カードが作れない

\独自審査&最短20分で発行可能/

2位:プロミスVisaカード|主婦や学生・アルバイトでも作りやすい

基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 発行スピード | 最短5営業日 |

| 申込方法 | Web、プロミスアプリ |

| 申込条件 | 満18歳以上のプロミス会員(高校生は除く) |

| ポイント還元率 | 0.5%~最大7%※1 |

| ポイント種類 | Vポイント |

| 付帯保険 | 海外旅行保険:最高2,000万円 ※6種類から選べる保険に変更可能 |

| スマホ決済 | iD、Apple Pay、Google Pay |

| 電子マネー | Pitapa、Waon |

| 追加カード | ETCカード |

| 国際ブランド | Visa |

| 発行会社 | 三井住友カード株式会社 |

注釈

※1 スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※1 iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※1 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1 通常のポイントを含みます。

※1 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1 Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

おすすめな人

- 過去にクレジットカードの審査に落ちた人

- カードローンを使ってすぐに現金を手に入れたい人

- コンビニやカフェなどでポイントもお得に貯めたい人

プロミスVisaカードは、三井住友銀行のグループ会社である三井住友カード株式会社が発行しているものの……

提供はプロミスが行っています。

そのため審査基準は消費者金融系クレジットカードと同等。

学生や主婦でも作りやすい1枚です。

また、カードローン機能とクレジットカード機能が一体となっている点も特徴的。

キャッシング枠とは別にカードローンができるため、現金が必要な人には非常に便利になっています。

カードローン機能は申込みから最短3分で利用可能です。

さらに、年会費が無料かつ、ポイントが貯まりやすいのも大きな魅力。

対象のコンビニや飲食店でスマホのタッチ決済を利用すると、ポイント還元率が最大7%まで上がります。

対象店舗はセブン-イレブンやマクドナルド、ガストやドトールコーヒーショップなど身近な店舗ばかりです。

即日発行はできませんが、すぐに現金がほしい人やポイント還元率も重視したい人におすすめできます。

メリット・デメリットまとめ

- 借入れと買い物が一枚のカードでできる

- 対象店舗でスマホのタッチ決済をすると最大7%ポイント還元

- カードローンが最短3分で使える

- 審査はプロミスと三井住友カードの両方で行われる

- 即日発行できない

- 家族カードが作れない

\カードローンが最短3分で使える/

3位:Nudgeカード|高校生も申込可能「柔軟審査」を謳う数少ないカード

基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 ※一部有料 |

| 発行スピード | 最短5営業日 |

| 申込方法 | アプリ |

| 申込条件 | 18歳以上 |

| ポイント還元率 | – |

| ポイント種類 | – |

| 付帯保険 | – |

| スマホ決済 | – |

| 電子マネー | モバイルSuica |

| 追加カード | – |

| 国際ブランド | Visa |

| 発行会社 | ナッジ株式会社(信販系) |

おすすめな人

- 収入が不安定な学生や主婦など

- 高校生

- 利用金額の返済タイミングを自分で選びたい人

Nudgeカードは高校生でも申し込める数少ないクレジットカードです。

その理由は、AIを活用した独自の柔軟な審査基準を導入しているため。

公式サイトでも「柔軟に発行する」と明言。

一般的なカード会社が審査基準を公表しない中で、あえて明示している点は通りやすさの裏付けといえます。

申込条件も緩く、18歳以上なら高校生でも申込み可能です。

多くのクレジットカードでは高校生を対象外としていますが、Nudgeカードにはその制限がありません。

学生や無職、専業主婦(夫)といった幅広い層も利用できる可能性がありますよ。

さらに返済方法も柔軟で、毎月指定日の引き落としだけでなく「いつでも好きなだけ返済」という仕組みを採用。

利用月の翌々月末までであれば自由に返済できるため、収入が不安定な人でもスケジュールを調整しやすくなっています。

ただし、返済に遅れると未返済の元本に対し、1日あたり0.05%の利息が発生するので注意してください。

できるだけ審査落ちの心配をしたくないなら、Nudgeカードは非常におすすめの選択肢です。

メリット・デメリットまとめ

- AIを用いた独自審査で作りやすい

- 高校生でも申し込める

- 公式サイトが柔軟に発行すると明言している

- 利用金額の返済タイミングを選べる

- 推し活ができる

- ポイント還元がない

- 付帯保険がない

- ETCカードや家族カードが作れない

- 即日発行できない

\高校生でも作れる/

4位:楽天カード|通過率が高く、累計発行枚数は3,000万枚超え

基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 発行スピード | 1週間~10日程度 |

| 申込方法 | Web |

| 申込条件 | 満18歳以上 |

| ポイント還元率 | 1.0%~3.0% |

| ポイント種類 | 楽天ポイント |

| 付帯保険 | 海外旅行保険:最高2,000万円 カード盗難保険 |

| スマホ決済 | Apple Pay、Google Pay |

| 電子マネー | 楽天Edy |

| 追加カード | ETCカード、家族カード |

| 国際ブランド | Visa、Mastercard、JCB、AmericanExpress |

| 発行会社 | 楽天カード株式会社(流通系) |

おすすめな人

- 楽天市場をよく使う人

- お得な新規入会キャンペーンを使いたい人

楽天カードは累計3,000万枚以上発行されており、間口の広いカードです。

公式サイトによると、2025年6月末時点で発行枚数は3,265万枚に。

多くの人に発行している実績があります。

これは新規申込み者を積極的に集めている証拠でもあり、審査基準を厳しくしていないといえるでしょう。

さらに、常時5,000ポイント以上がもらえる新規入会キャンペーンも開催。

条件も「新規入会と3回利用するだけ」と非常に簡単です。

時期によって8,000ポイントに増額されることもあり、この点からも新規ユーザー獲得に力を入れていることが分かります。

また、ポイントの貯まりやすさも魅力です。

通常の還元率が1.0%と高く、一般的な0.5%のカードに比べて効率的にポイントが貯まります。

さらに、楽天市場で利用すればポイント還元率が3.0%に上がるのもお得です。

楽天市場をよく利用する人はもちろん、メインカードとして幅広いシーンで活用可能。

楽天カードは初心者にもおすすめできる一枚です。

メリット・デメリットまとめ

- 累計3,000万枚以上も発行されている

- 常に新規入会キャンペーンをしており新規申込み者の獲得に積極的

- 通常のポイント還元率が1.0%と高い

- 楽天市場で使うと最大3.0%ポイント還元

- 公共料金や税金の支払いに使うとポイント還元率が下がる

- 即日発行できない

\新規入会&利用で5,000ポイント以上ゲット/

5位:PayPayカード|審査難易度が低い流通系カード

基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 永年無料 |

| 発行スピード | 最短7分(申込5分、審査2分) |

| 申込方法 | WEB・PayPayアプリ |

| 申込条件 | 国内在住の18歳以上 本人または配偶者に安定した収入がある 本人認証可能な携帯電話を持っている |

| ポイント還元率 | 1.0%〜5.0% |

| ポイント種類 | PayPayポイント |

| 付帯保険 | – |

| スマホ決済 | Apple Pay/Google Pay |

| 電子マネー | PayPay |

| 追加カード | 家族カード・ETCカード |

| 国際ブランド | Visa、Mastercard、JCB |

| 発行会社 | PayPayカード株式会社(流通系) |

おすすめな人

- いつでもどこでもお得にポイントを貯めたい人

- PayPayをよく使う人

- Yahoo!ショッピングをよく使う人

PayPayカードは流通系カードに分類されており、審査に通りやすいのが大きな特徴です。

申込みから審査までが最短7分と非常にスピーディー。

口座登録を同時に行えば審査完了後すぐにクレジットカード番号と有効期限を確認可能。

カードが届く前からオンラインショッピングやスマホ決済、PayPay決済に利用できますよ。

カード本体は約1週間後に郵送されます。

ポイント還元率も魅力で、通常で1.0%と高めの設定。

公共料金の支払いでもポイント還元率が下がらないため、固定費の支払いにも有効活用できます。

さらに、PayPayの支払いなら1.5%還元です。

日常使いでも、ポイントがどんどん貯まりますよね。

最近は個人商店でもPayPayが使える場面が増えており、利便性も高まっています。

また、Yahoo!ショッピングで利用すれば最大5.0%の還元率と非常にお得です。

審査のハードルが低く、すぐに利用を開始でき、ポイント還元率も高いPayPayカード。

いつでもどこでもお得にポイントを貯めたい人におすすめできる一枚です。

メリット・デメリットまとめ

- 流通系カードで審査に通りやすい

- 申込みから審査まで最短7分で完了

- PayPayの支払いに使うと最大1.5%ポイント還元

- Yahoo!ショッピングで使うと最大5.0%ポイント還元

- 付帯保険がない

- PayPayポイントはマイルに交換できない

\最短7分で発行/

6位:三井住友カード(NL)|最短10秒発行の銀行系カード

基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 発行スピード | 最短10秒 ※1 |

| 申込方法 | WEB |

| 申込条件 | 満18歳以上(高校生除く) |

| ポイント還元率 | 0.5%~最大7% ※2 |

| ポイント種類 | Vポイント |

| 付帯保険 | 海外旅行保険:最高2,000万円 ※個人賠償責任保険などに変更可能 |

| スマホ決済 | Apple Pay、Google Pay |

| 電子マネー | iD(専用)、PiTaPa、WAON |

| 追加カード | ETCカード、家族カード |

| 国際ブランド | Visa、Mastercard |

| 発行会社 | 三井住友カード株式会社(銀行系) |

注釈

※1

最短10秒発行受付時間:24時間

即時発行ができない場合があります。

※2 スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※2 iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※2 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※2 通常のポイントを含みます。

※2 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

おすすめな人

- すぐにカード情報がほしい人

- コンビニやチェーン店のレストラン・カフェをよく使う人

- 海外に行く予定がある人

三井住友カード(NL)は、最短10秒で審査が完了し、即日発行できる点が大きな魅力です。

審査完了後は専用アプリを通してすぐにカード番号やセキュリティコードを確認可能。

オンラインショッピングやスマホ決済にすぐ利用できるため、急ぎでカードが必要な人にも最適です。

銀行系カードのため本来は審査が厳しめとされていますが……

即日発行を導入していることから過度に厳しくないと考えられ、比較的作りやすい部類といえます。

さらに、対象店舗でスマホのタッチ決済をすれば最大7%ポイント還元。

セブン-イレブンやマクドナルド、ドトールコーヒーショップといった身近な店舗が対象に含まれています。

日常的にお得を実感しやすいのも魅力です。

加えて、海外旅行傷害保険が最高2,000万円付帯しているため、海外利用にも安心。

カード情報が券面に記載されていないナンバーレスデザインなので、セキュリティ性も高くなっています。

スピード発行、日常のお得、そして安心のセキュリティを兼ね備えた三井住友カード(NL)。

即日利用したい人に、ぜひおすすめしたい一枚です。

メリット・デメリットまとめ

- 最短10秒※で審査完了

- 対象のコンビニや飲食店でスマホのタッチ決済をすると最大7%ポイント還元

- 安心のナンバーレスカード

※最短10秒発行受付時間:24時間。

※即時発行ができない場合があります。

- カード情報が記載されているカードを作れない

- 専用アプリを使わないとカード番号を確認できない

- 通常のポイント還元率が0.5%と平均的

\最短10秒で発行/

7位:Oliveフレキシブルペイ|デビット機能は審査なしですぐに利用可能

基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 発行スピード | 最短3営業日 |

| 申込方法 | WEB、アプリ |

| 申込条件 | クレジットモード:満18歳以上(高校生除く) デビット・ポイント払いモード:制限なし |

| ポイント還元率 | 0.5%~最大20% ※1 |

| ポイント種類 | Vポイント |

| 追加カード | ETCカード、家族カード |

| 付帯保険 | 海外旅行保険:最高2,000万円 ※個人賠償責任保険などに変更可能 |

| スマホ決済 | Apple Pay、Google Pay |

| 電子マネー | iD(専用)、PiTaPa、WAON |

| 国際ブランド | Visa |

| 発行会社 | 三井住友カード株式会社(銀行系) |

注釈

※1 スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※1 iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※1 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1 通常のポイントを含みます。

※1 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1 Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

おすすめな人

- デビットカードやポイントカードも1枚にまとめたい人

- コンビニやチェーン店のレストラン・カフェをよく使う人

Oliveフレキシブルペイは、デビットモードを使えば年齢制限なく利用可能。

誰でもすぐにキャッシュレス決済を始められるのが最大の強みです。

デビットモードでは利用金額が三井住友銀行の口座から即時に引き落とされます。

カード会社がリスクを負わず、審査が不要で発行できる点が特徴です。

さらに、この1枚でクレジット・デビット・ポイントカード・キャッシュカードの機能をまとめることも可能。

財布に複数のカードを持ち歩く必要がないのは嬉しいですね。

加えて、対象店舗でスマホのタッチ決済をすると最大20%のポイント還元が受けられます。

対象はセブン-イレブンやマクドナルド、ドトールコーヒーショップなど全国に展開する身近なチェーン店。

日常使いでも高いお得感を実感できます。

利便性と還元率の高さを兼ね備えたOliveフレキシブルペイ。

デビットモードなら審査なしで即利用できるため、審査に不安がある人でも安心なカードです。

メリット・デメリットまとめ

- クレジット・デビット・ポイントカード・キャッシュカードの機能を1枚にまとめられる

- 対象のコンビニや飲食店でスマホのタッチ決済をすると最大20%ポイント還元

- 安心のナンバーレスカード

- 即日発行できない

- 引き落とし口座に三井住友銀行しか設定できない

- 通常のポイント還元率が0.5%と平均的

\対象店舗でスマホのタッチ決済で最大20.0%還元/

8位:Amazon Mastercard|最短5分で発行!流通系カードで審査も通りやすい

基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 発行スピード | 最短5分 |

| 申込方法 | Web |

| 申込条件 | 満18歳以上(高校生は除く) |

| ポイント還元率 | 1.0%~2.0% |

| ポイント種類 | Amazonポイント |

| 付帯保険 | 海外旅行保険:最高2,000万円 |

| スマホ決済 | Apple Pay、Google Pay |

| 電子マネー | iD |

| 追加カード | ETCカード、家族カード |

| 国際ブランド | Mastercard |

| 発行会社 | 三井住友カード株式会社 |

おすすめな人

- Amazonをよく使う人

- コンビニをよく使う人

Amazon Mastercardは流通系カードに属するため、審査基準が比較的甘く、申し込みやすいクレジットカードです。

三井住友カードとAmazonが提携して発行していることから信頼性も抜群。

流通系カード特有の、柔軟な審査が期待できます。

発行スピードも大きな魅力で、最短5分でカード情報が発行。

すぐにAmazonでの買い物やオンラインショッピング、スマホ決済に利用できます。

さらに、ポイント還元率の高さも見逃せません。

通常の還元率は1.0%と高水準で、Amazonでの利用は最大2.0%にアップします。

加えて、セブン-イレブンでスマホのタッチ決済をすれば最大7.0%還元。

ファミリーマートやローソンなどのコンビニでも1.5%還元が受けられるため、ポイントも貯めやすいでしょう。

Amazonやコンビニでの買い物でポイントを効率よく貯めたい人には非常におすすめの一枚です。

メリット・デメリットまとめ

- 流通系カードで審査に通りやすい

- 最短5分で審査完了

- Amazonで利用すると最大2.0%ポイント還元

- 大手コンビニで1.5%以上のポイント還元

- 高校生は申し込めない

- 国内旅行に対する付帯保険はない

\最短即日でAmazonで使える/

9位:三菱UFJカード|2024年から年会費無料に!幅広い層に向けた銀行系カード

※2025/5/1時点の情報です。

基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 無料 |

| 発行スピード | 最短翌営業日 ※Mastercard®とVisaのみ |

| 申込方法 | Web |

| 申込条件 | 18歳以上(高校生除く) |

| ポイント還元率 | 0.5%~15.0% |

| ポイント種類 | グローバルポイント |

| 付帯保険 | 海外旅行保険:最高2,000万円 ショッピング保険 |

| スマホ決済 | Apple Pay ※Mastercard®とVisaのみ |

| 電子マネー | QUICPay ※Mastercard®とVisaのみ |

| 追加カード | ETCカード、家族カード |

| 国際ブランド | Visa、Mastercard、JCB、AmericanExpress |

| 発行会社 | 三菱UFJニコス株式会社(銀行系) |

おすすめな人

セブン-イレブンやスシローなどチェーン店をよく使う人

三菱UFJカードは現在、年会費が永年無料となり、非常に申込みやすくなっています。

2024年7月までは1,375円(税込)の年会費がかかっていました。

しかし、現在は無料化。

幅広い層に利用してもらいたいのでしょう。

その分審査も厳しすぎないと考えられます。

さらに、ポイント還元率の高さも魅力です。

セブン-イレブンやスシロー、松屋といった身近なチェーン店で利用すると最大15.0%もの還元を受けられます。

条件を満たさなくても、エントリーするだけで7.0%還元。

手軽に高還元を実感できるのもメリットです。

銀行系カードで信頼性もありつつ、無料で持ててポイントもお得に貯まる三菱UFJカード。

これからクレジットカードを作りたい人にとっておすすめの選択肢といえます。

メリット・デメリットまとめ

- 対象店舗で利用すると最大15.0%ポイント還元

- 年会費が永年無料

- 通常のポイント還元率が0.5%と平均的

- Google Payに登録できない

\対象店舗で最大20.0%ポイント還元/

10位:Nexusカード|審査に通りやすいデポジット型カード

基本情報

| 項目 | 詳細 |

|---|---|

| 年会費 | 1,375円(税込) ※別途550円(税込)の発行手数料 |

| 発行スピード | 通常4週間 |

| 申込条件 | 18歳以上 ※インターネットでの申込みの場合は20歳以上の方 |

| ポイント還元率 | 0.5%~2.0% |

| ポイント種類 | Tポイント |

| 付帯保険 | – |

| スマホ決済 | – |

| 電子マネー | – |

| 国際ブランド | Mastercard |

| 追加カード | ETCカード ※10万円以上のデポジットが必要 |

| 発行会社 | Nexus Card株式会社(信販系) |

おすすめな人

- カードの使いすぎが不安な人

- できるだけ確実に審査に通りたい人

Nexusカードは、デポジット(保証金)を預けることで利用できるクレジットカード。

審査に通りやすいのが大きな特徴です。

保証金の範囲内でしか利用できないため、カード会社が損をするリスクがなく、その分審査基準が甘く設定されています。

公式サイトでも「審査に不安がある人や過去に嫌な思いをした人におすすめ」と明記。

この点からも、作りやすさを重視していることが分かります。

また、デポジット型は使いすぎを防ぎたい人にもおすすめ。

入金金額がそのまま利用限度額となり、最低5万円から最大200万円まで設定可能です。

通常の利用は、一般的なクレジットカードと同じく翌月6日までに後払いで精算すればOK。

なお、デポジット金額を増額したい場合には追加審査が必要ですが、申込みは専用の申請フォームから簡単に行えます。

さらに、200円の利用ごとに1ポイントのNexusポイントが付与されるため、日常利用でもお得さを実感できます。

審査に不安がある人や確実にカードを持ちたい人にとって、Nexusカードは安心して使える選択肢といえるでしょう。

メリット・デメリットまとめ

- デポジットを預けたままカード利用代金は後払い可能

- デポジット金額に応じてカード利用可能枠を決められる

- 利用金額に応じて0.5%のポイントがもらえる

- デポジットを預けなければ使えない

- デポジット金額以上のカード利用は不可

- 発行手数料:550円(税込)、年会費:1,375円(税込)が必要

Nexusカードのお申込みはこちら

審査に必ず通るクレジットカードが存在しない理由

必ず審査に通るクレジットカードは存在しません。

クレジットカード会社は、割賦販売法によって利用者の支払い能力の審査が義務付けられているからです。

また、クレジットカードはカード会社が一時的に利用代金を立て替え、後から利用者に返済してもらう仕組み。

そのため、返済能力のない人に発行してしまうと、カード会社が損失を被るリスクが生じます。

そういった人にカードを発行しないようにするために、審査を行っているのです。

とはいえカードごとに審査基準は異なり、「審査に通りやすい」といえるカードは存在します。

実際の審査通過率ってどのくらい?

審査通過率とは、申込人数に対して実際に審査を通過している人の割合を指します。

クレジットカードの申込みを検討している人にとって、審査通過率は気になるところでしょう。

NET MONEYが2025年8月に実施したアンケート調査によると……

回答者209人中、92.3%の人が審査に通過、クレジットカードを作ることができたと回答しています。

| カード名 | 回答者数 | 審査通過率 | 通過人数 | 不通過人数 |

|---|---|---|---|---|

| ACマスターカード | 19人 | 89.5% | 17人 | 2人 |

| 三井住友カード(NL) | 30人 | 100.0% | 30人 | 0人 |

| プロミスVisaカード | 6人 | 83.3% | 5人 | 1人 |

| PayPayカード | 30人 | 90.0% | 27人 | 3人 |

| 楽天カード | 30人 | 96.7% | 29人 | 1人 |

| Nexusカード | 15人 | 80.0% | 12人 | 3人 |

| 三菱UFJカード | 30人 | 90.0% | 27人 | 3人 |

| Olive | 22人 | 90.9% | 20人 | 2人 |

| Nudgeカード | 8人 | 100.0% | 8人 | 0人 |

| JCB カード W | 16人 | 93.8% | 15人 | 1人 |

| デポジット型ライフカード | 3人 | 100.0% | 3人 | 0人 |

9割以上の人が審査通過と聞くと、かなり高い割合に感じますね。

実際、「審査が甘い」と言われるカードの多くは、申込条件と一般的な審査基準を満たしていれば十分通過可能です。

では、「審査が甘い」とは具体的にどのような条件を指すのでしょうか?

次項で解説します。

審査が甘い・ゆるいクレジットカード7つの特徴

審査が甘いと言われるクレジットカードは、申込条件やサービス等に特徴があります。

以下の特徴を多く満たすカードほど、審査に通りやすいカードと言えるでしょう。

それぞれ詳しく解説します。

①消費者金融系・流通系のクレジットカード

消費者金融系や流通系のクレジットカードは、他のカードと比べて審査が甘めです。

クレジットカードは、発行会社によって主に4つの系統に分かれます。

中でも最も審査が甘いと言われているのは流通系クレジットカードです。

- 流通系:スーパーや百貨店などを持つ会社が発行しているカード

- 信販系:貸金業など金融サービスを持つ会社が発行しているカード

- 交通系:公共交通機関が発行しているカード

- 銀行系:メガバンクなど銀行が発行しているカード

※上から順に審査が甘い

流通系カードを発行しているのは、スーパーや百貨店、オンライン上のモールなどの運営会社。

カードをきっかけに自社サービスの利用者を増やすことを重視しています。

そのため、あえて審査基準を厳しくする必要がなく、多くの人に発行されやすい傾向があります。

代表例として挙げられるのは楽天カードやPayPayカード。

どちらも楽天市場やYahoo!ショッピング、PayPay利用時に高いポイント還元率になるのが魅力です。

また、先述した4つの系統以外にも「消費者金融系」と「外資系」が存在します。

消費者金融系カードはアコムやプロミスといった貸金業者が発行。

もともと融資を行う事業モデルのため、現在の返済能力を重視する傾向にあります。

そのため、他社カードで審査に落ちた人でも発行できるケースが多く、審査が甘いカードと言えるでしょう。

消費者金融系は、アコムが運営するACマスターカードやプロミスVisaカードなどが代表的です。

最初は流通系カードを検討し、もし通らなければ消費者金融系に申し込む流れが一般的。

しかし、できるだけ早くカードを手に入れたいなら、最初から消費者金融系を選ぶのもおすすめです。

②学生も申込みできる

学生でも申し込めるカードは、審査が比較的甘いクレジットカードの特徴といえます。

まだ安定した返済能力が見込めない学生にも発行するのは、多くの人の申込みを歓迎している証拠です。

申込条件が「満18歳以上」であれば、学生でも申込みが可能。

特に、高校生でも申し込めるカードであれば、さらに審査基準は甘いでしょう。

たとえば、Nudgeカードは、18歳以上であれば高校生でも発行可能なカードです。

公式でも「柔軟審査」を謳っています。

幅広い層のユーザー獲得を目的とするカードは初心者にも利用しやすく、審査が不安な人にもおすすめです。

③申込条件に「安定収入」がない

申込条件に収入要件がないカードは、審査が甘いクレジットカードの代表的な特徴です。

本人に安定収入を求めていないため、専業主婦(主夫)や学生、無職の人でも申込みやすくなっています。

なお、配偶者や家族に安定収入があればよいとするカードも存在します。

本人に収入がなくても世帯単位で返済能力を判断してもらえるため、収入に不安がある人におすすめですよ。

④即日発行できる

即日発行できるクレジットカードは、審査が甘い傾向にあるといえます。

発行スピードを優先しているカードは、利便性を重視すると同時に……

「できるだけ多くの人に利用してほしい」という発行会社の意図があるからです。

⑤年会費がかからない

年会費無料のクレジットカードも、審査が甘いと言えるでしょう。

年会費を無料にすることで、幅広い層が申し込めるよう門戸を広げています。

これはカード会社が多くの利用者を獲得することを重視している証拠です。

さらに、年会費無料のカードはクレジットカード初心者や学生・主婦など。

利用実績が少ない向けに設定されていることが多いため、より多くの人が通過できるよう審査が工夫されています。

⑥一般ランクのカード

一般ランクのクレジットカードは、審査が甘めに設定されているケースが多いです。

クレジットカードには一般・ゴールド・プラチナ・ブラックといったランクがあります。

上位ランクになるほど特典やステータス性が充実していますが……

その分、利用者の返済能力を厳しく審査する必要があります。

一方、一般ランクのカードは多くの人に広く使ってもらうことが目的。

申込みのハードルを低くして利用者を獲得する仕組みになっています。

⑦デポジット型のクレジットカード

デポジット型クレジットカードとは、あらかじめ保証金(デポジット)を預けることで発行されるカードです。

たとえば、3万円を預けると、その金額を上限としてカード利用ができるといった仕組み。

ショッピング利用額はデポジットとは別に、通常どおり引き落とされます。

カード会社のリスクも小さいため、一般的なクレジットカードよりも審査が通りやすいのが大きな特徴です。

さらに、デポジット型カードの利用履歴もクレジットヒストリーとして記録されます。

信用実績を積みたい人の第一歩としてもおすすめです。

将来的に通常のクレジットカードを作りたい人にとっても、良いステップアップになりますよ。

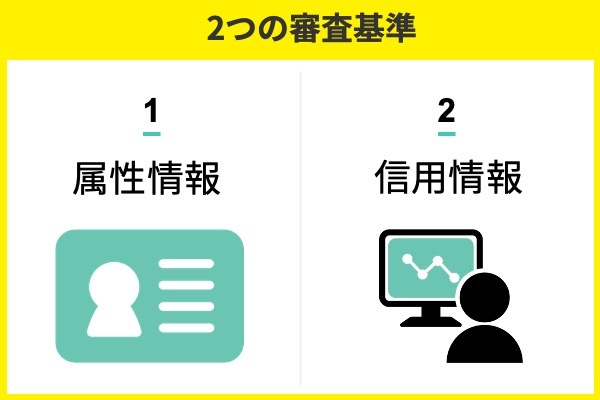

クレジットカードの審査基準は主に2つある

クレジットカードの審査基準は明確に公表されていませんが……

一般的に属性情報と信用情報の2つを見て可否を判断しています。

それぞれの内容を理解して、審査に通りやすい状態を作り出しましょう。

審査基準①属性情報

属性情報とは、申込者の職業や勤務先、年収などの支払い能力に直結する情報を指します。

これらの情報をもとに、クレジットカードの利用金額を滞りなく返済できるだけの経済力があるか判断するのです。

- 職業

- 勤務先

- 年収

- 勤続年数

- 雇用形態

- 住居について

- 家族構成

審査基準②信用情報

信用情報は、過去のカードローンやクレジットカードの利用に関する情報を指します。

信用情報をもとに、過去に何度も延滞を繰り返していたり、自己破産など債務整理をしていないか審査。

金融事故履歴があれば、カード発行後に同じことをする可能性があると判断され、審査に落ちやすくなります。

信用情報は、CICやJICCなどといった信用情報機関に登録されています。

カード会社は申込みのたび信用情報機関で申込み者の信用情報を照会し、審査の判断材料にしています。

- CIC

- JICC

- 全国銀行信用情報センター

信用情報機関に過去の悪い履歴が記載されることを、俗に「ブラックリストに載る」といいます。

ブラックリストの人は、クレジットカードの審査通過がかなり厳しいものになるでしょう。

注意してください。

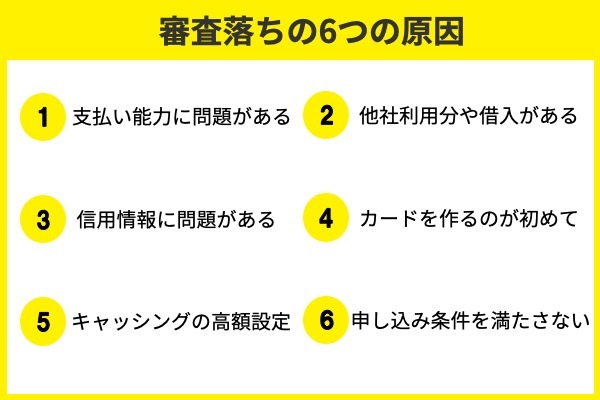

クレジットカードの審査に落ちる7つのケース|原因を解説

クレジットカードの審査落ちは、申込み者の支払い能力や借入れ状況など様々な原因が考えられますが……

ここでは7つのケースを紹介します。

①支払い能力に問題がある

支払い能力に問題があると審査に通りにくくなります。

カード会社が審査で最も注視するのは、申込み者の支払い能力です。

支払い能力の乏しい人にカードを発行してしまうと、延滞や支払い不能に陥るリスクが高くなります。

支払い能力を判断するために用いられるのが、主に「職業」「年収」「勤続年数」です。

アルバイトや派遣社員よりも正社員・公務員、かつ勤続年数は長いほうが有利になります。

ただし、年収に関しては金額の多さよりも定期的に決まった収入がある方が「安定収入」と見なされる傾向があります。

②他社カードの利用が多い・借金がある

他社のクレジットカードの利用が多い場合や消費者金融に借り入れがある場合も注意が必要です。

カード会社や消費者金融などが利用している信用情報機関で情報共有されているので、すぐに詳細がわかります。

カード会社は、申込者の支払い能力の全体像を把握し、他社の利用分があればそれを差し引きます。

残った余力があればその分を利用限度枠にしてカードを発行しますが……

支払い能力の余力がないと判断されたらカードを得ることはできません。

消費者金融に借金がある場合も、同様です。

消費者金融での借入残高が大きい場合は、支払い能力の余力がないと判断されます。

また、金銭感覚を疑われてしまう原因にもなり得るため、注意しましょう。

③過去に金融トラブルを起こしている

クレジットカードを利用すると、信用情報機関に利用履歴が記録されます。

この利用履歴がクレジットヒストリー、通称「クレヒス」と呼ばれるものです。

もし延滞を繰り返すとクレヒスに傷がつき、審査に通りづらくなります。

信用情報機関の保存期間は5年です。

自己破産しても、5年後にはその情報は基本的に消えます。

ただし、カード会社に金融事故の記録が残っている可能性はあるため注意しましょう。

④クレジットカードを初めて作る

初めてクレジットカードを作る場合、審査が不利になるケースがあります。

支払い能力を判断するための過去の利用実績が無いからです。

このように利用実績が全くない状態を「スーパーホワイト」といいます。

申込者が20代前半であれば、クレジットカードを作っていない人も多いので問題ありません。

しかし、30~40代以上で利用実績がない場合……

過去に信用事故などを起こしていて、その履歴が消えたばかりではないかと疑われます。

30代以上で初めてクレジットカードを申し込む場合は、審査落ちする可能性もある事を理解しておきましょう。

⑤キャッシング枠を設定している

キャッシング金額の大小にかかわらず、キャッシング枠の設定は審査に不利に働くことがあります。

クレジットカードには、ショッピング機能とキャッシング機能があります。

キャッシングとはいわゆる、お金を借りられる機能のことです。

年収が低い人がキャッシングを設定すると、返済が滞る可能性が。

そのリスクを考慮されて、審査が少し厳しくなります。

⑥すべての申込条件を満たしていない

クレジットカードの申込みは、各カード会社が設定している申込条件を満たす必要があります。

年齢制限や安定収入など、項目の設定があるかもしれません。

申し込む際には自分の属性が申込条件を満たしているか、必ず確認するようにしましょう。

とくに上位ランクのカードになると、年収条件も必須になる可能性が高くなります。

⑦申込情報にミスや虚偽の情報がある

申込みの際、入力した情報にミスや虚偽の情報があると申込者の信用に大きな影響を及ぼします。

カード会社は申込情報を厳格に審査しているため、虚偽の報告をしても在籍確認等でバレることがほとんど。

審査通過のために嘘をつくことは絶対にやめましょう。

今後の審査に影響する可能性もあるので、情報は正直かつ正確に申告することが重要です。

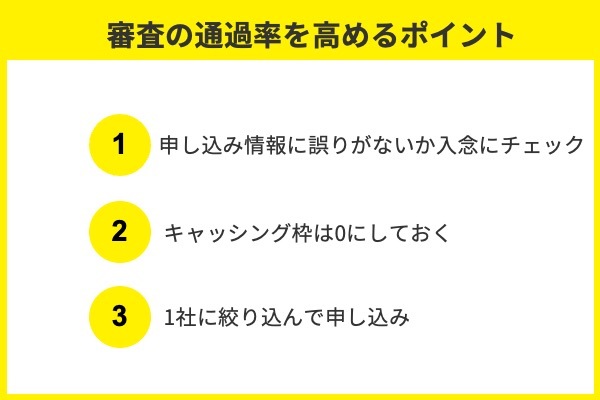

クレジットカードの審査に通りやすくなるポイント5つ

クレジットカードの審査通過率を上げることは可能です。

本記事では、審査通過率を上げる5つの方法を解説します。

申込み前にチェックし、少しでも審査に通過する可能性を高めましょう。

①申込情報は必ず見直そう

申込み内容の誤りは、虚偽申告とみなされる恐れがあります。

特に年収や住所、電話番号は、審査に大きな影響があるため、しっかりチェックしましょう。

申込み前に、入力内容をもう一度見直しておくことをおすすめします。

万が一、申込み後に誤りに気づいた場合は、申し込んだカード会社に連絡しましょう。

問い合わせ方法などはカード会社によって異なるため、公式サイトで確認してください。

②キャッシング枠は「0円」もしくは「なし」に設定

キャッシング枠を0に設定しましょう。

キャッシング枠を設定すると、それに対する審査も必要になるため審査基準が上がります。

また、すでに借り入れがある場合は注意が必要です。

借入総額が年収の3分の1を超えると新たな借入はできないと、貸金業法で決められています。

既存の借入総額とキャッシング枠の合算が年収の3分の1を超える場合は、審査を通らない可能性が高くなります。

注意してください。

どうしてもキャッシング枠を設定したい人は、10万円程度の少額にするのがおすすめ。

また、カードを発行後に増額申請を行うことも可能です。

③申込みは1社に絞る

一度に複数のカード会社に申込みをすることを「多重申し込み」といいます。

最近では多くのカード会社がAI審査を導入しており、申込内容や過去の利用履歴を自動で分析する傾向に。

そのため多重申込みは、カード会社に「お金に困っている人」という印象を与えかねません。

不信感から、審査で落とされる可能性もあるでしょう。

まずは1社に絞り込んで、クレジットカードを申し込むことをおすすめします。

④年収欄は手取りではなく総支給額を入力

申込み手続きの際、「年収」の入力欄には総支給額を入力しましょう。

年収が高いほど税率が上がる累進課税の日本では、高収入の人ほど総支給額と手取りの差が大きくなります。

手取り額で申告すると、カード会社にあなたの本来の返済能力が正しく伝わりません。

そのため、審査で不利になる可能性があります。

⑤新規入会募集のカードを狙う

クレジットカード会社は、常に新しい利用者を獲得するため、キャンペーンを実施しています。

ポイント還元率を一時的に上げたり、入会特典を付けたりしている時期は狙い時。

新規申込を増やしたい=審査のハードルを下げている可能性が高いタイミングです。

一方で、カード会社が既存会員の管理に力を入れている時期もあります。

そうしたタイミングや経営的にリスクを避けたい時期は、審査を厳しくしたりする場合も。

申込み前には、公式サイトでキャンペーン情報や新規募集の有無をチェックしてみましょう。

【目的別】おすすめの審査が甘い・ゆるいクレジットカード

審査が甘いクレジットカードにもそれぞれ特徴があり、目的ごとに最適な1枚は異なります。

そこで、よくある目的別におすすめの1枚を紹介。

当てはまるものがあれば、ぜひ参考にしてください。

| 目的 | おすすめカード |

|---|---|

| ①即日発行してすぐ使いたい | ACマスターカード(詳細はこちら) |

| ②収入がなくても作りたい | Nudgeカード(詳細はこちら) |

| ③高校生でも作りたい | Nudgeカード(詳細はこちら) |

| ④海外で使いたい | 三井住友カード(NL)(詳細はこちら) |

| ⑤ポイントもお得に貯めたい | 楽天カード(詳細はこちら) |

①すぐに本カードが欲しい人は「ACマスターカード」

即日発行してすぐに使い始めたいなら、ACマスターカードがおすすめです。

ACマスターカードなら、審査が最短20分で完了。

オンラインでも実店舗でも使える本カードを最短即日で発行して受け取れます。

即日発行できるカードの多くは、バーチャルカードの発行のみ。

本カードは後日郵送されます。

しかし、ACマスターカードはすぐに本カードが手に入るため、どこでもクレジットカード決済が可能。

利用場所に縛られず、すぐに使えるクレジットカードがほしいなら、ACマスターカード一択です。

\独自審査&最短20分で発行可能/

②収入に不安がある人は「Nudgeカード」

Nudgeカードは、収入がなくても作りたい人におすすめ。

申込条件が18歳以上であればよく、収入要件が設定されていないからです。

さらに、公式サイトも「作りやすいクレジットカード」「柔軟にクレジットカードの発行をいたします。」と明記。

よって、無職の人や専業主婦(主夫)でも作れる可能性が高いです。

収入が理由で審査落ちが不安な人は、Nudgeカードを申込みましょう。

\AIによる独自審査で作りやすい/

③クレジットカードデビューしたい高校生には「Nudgeカード」

Nudgeカードは、18歳以上の高校生でも申し込める珍しいクレジットカードです。

多くのクレジットカード会社が「高校生不可」としている一方で……

Nudgeカードは公式サイトで「18歳になったらクレカを作ろう」というキャッチコピーを掲げています。

18歳になったばかりの高校生の利用を歓迎しているからです。

よって、初めてクレジットカードを持ちたい高校生にとって、Nudgeカードは非常におすすめできます。

\AIによる独自審査で作りやすい/

④海外で使うなら「三井住友カード(NL)」

三井住友カード(NL)は、海外での利用に適したクレジットカード。

海外旅行傷害保険が最高2,000万円まで付帯しており、旅行中の万が一の事故や病気に備えることができます。

また、カード番号や有効期限が記載されていないナンバーレスデザインを採用。

盗難や不正利用のリスクを軽減でき、セキュリティ面でも安心です。

さらに、VisaもしくはMastercardといった世界的に加盟店が多い国際ブランドから好きな物を選択できます。

海外でも問題なく利用できるのは嬉しいですね。

初めて海外旅行に行く人や、海外出張でカードを活用したい人なら、三井住友カード(NL)がおすすめです。

\最短10秒で発行/

⑤とにかくポイントを貯めたい!高還元を求める人は「PayPayカード」

PayPayカードは、ポイントを効率的に貯めたい人におすすめです。

通常のポイント還元率が1.0%と高く、一般的なクレジットカードの0.5%に比べて2倍の水準となっています。

公共料金の支払いでも還元率が下がらないため、日常の支出でもしっかりポイントを獲得。

加えてPayPayの支払いに利用すれば1.5%還元となり、街中の個人商店でも多く利用できます。

普段の買い物でお得になる機会が豊富なのが嬉しいですよね。

さらに、Yahoo!ショッピングを利用すれば最大5.0%もの高還元もあり。

オンラインショッピングでも大きなメリットがあります。

実店舗からオンラインまで幅広くポイントを効率よく貯められるのがPayPayカードの強みです。

どこでもお得にポイントを貯めていきたい人にとって、非常に魅力的な一枚といえるでしょう。

\いつでも1.0%以上還元/

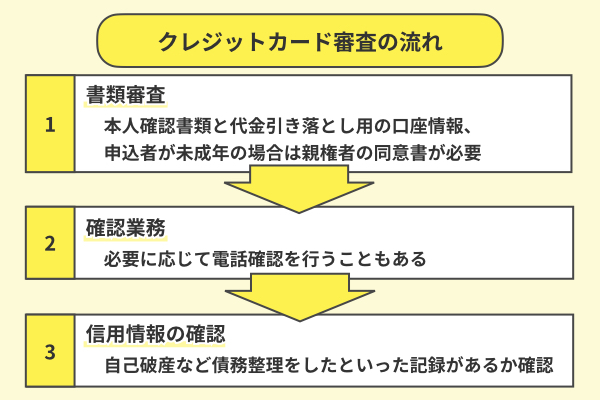

クレジットカード審査の流れ3ステップ

クレジットカード審査の流れを3ステップに分けて解説します。

STEP①申込情報の審査

申込情報の審査では、以下の必要書類をもとに申込者の信用力を判断します。

- 本人確認書類(免許証やパスポートなど)

- 代金引き落とし用の口座情報

- 親権者(保護者)の同意書※未成年のみ

申込みの内容が事実であることを示すためにも、上記が必要です。

また、Web申込みの場合はデータとして入力、もしくはアップロードします。

申込書の内容に間違いや事実相違の部分があると、時間がかかったり、最悪の場合は審査に落ちてしまうことも。

提出書類の内容に間違いがないか入念にチェックしてください。

STEP②本人確認と在籍確認

在籍確認では、申込者が実在する人物で本人からの申込みか、申込書の内容に虚偽がないか等を調べます。

本人確認は本人確認書類で完了できますが、必要に応じて電話による確認をすることも。

電話による確認の種類は、本人確認と在籍確認の2つです。

本人確認は申込の際に入力した番号に電話し、クレジットカードの申込みをしたか確認を行います。

在籍確認は、勤務先として記載した会社に電話し、本人の在籍を確認します。

本人が電話に出るのが最もスムーズで確実ですが……

不在時であっても「席を外しております」といった内容の回答であれば問題ありません。

ただし、「〇〇という人はいません」のような回答の場合、在籍を確認できないことになります。

本記事で紹介しているカードは、審査に時間がかからないものが多いため、基本的に在籍確認なしで発行されます。

しかし、申込情報に不備があったり、年収が異常に高い場合などは、在籍確認を行う場合があるので注意してください。

STEP③信用情報機関に照会

簡単に言うと「ブラックリストに名前がないか」の確認です。

ブラックリストとは、過去に延滞や滞納などの金融事故歴があり、金融機関の信用情報に登録されること。

クレジットカードのブラックリストに載る条件は、以下のようなものがあります。

- 返済日より61日以上または3ヶ月以上の支払遅延(延滞)がある場合またはあった場合

- 返済ができなくなり保証契約における保証履行が行われた場合

- 裁判所が破産を宣告した場合(破産手続開始の決定がされた場合)

- 借金を減額してもらったり、自己破産する債務整理が行われた場合

ブラックリストに載ると、審査に通るのは極めて困難になります。

逆に、悪い履歴が全くなければ、カードを手に入れられる可能性は高いです。

クレジットカードやカードローンの返済を滞りなくしてきた実績があれば、さらにプラスに働きます。

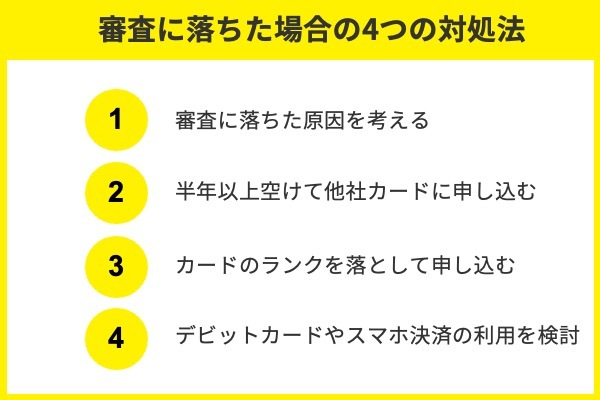

クレジットカードの審査に落ちたらどうする?7つの対処法

クレジットカードの審査に落ちた場合でも、対処法はあります。

これらを行って、自分の目的を達成できるようにしましょう。

①情報開示請求で審査落ちの原因を調べる

カード会社は審査落ちの原因を教えてくれません。

なぜ通らなかったのか、理由を自分で考える必要があります。

まずは一度、信用情報機関に問い合わせて、自分の信用情報を見てみるのがおすすめです。

もしかしたら過去に延滞や滞納履歴があり、それが原因で落ちてしまったと分かるかもしれません。

②6ヵ月以上あけて他社カードに申し込む

短期間に複数社へ申し込むと、申し込みブラック(多重申し込み)とみなされ審査に不利に働きます。

「複数社に申し込まなければならない程お金に困っているのではないか」と思われるためです。

もし心当たりがあるのであれば、半年以上の期間を空けて他社のクレジットカードを申し込むとよいでしょう。

クレジットカードの申込履歴が保存されるのは、6ヵ月間。

その後なら新たな申込みをしても、審査落ちの履歴を加味せず審査してくれます。

ただし「社内ブラック」状態なので、一度判定に落ちたカード会社に申し込んでも通らない可能性が高いです。

よって、別のカード会社への申込みをおすすめします。

③カードランクを下げて申し込む

ゴールドランク等の上位ランクカードを申し込んだ場合は、ワンランク下のカードに申し込むとよいでしょう。

上位カードは、一般カードよりも厳しく属性情報(年齢や年収、勤務先や勤続年数)をチェックします。

特に重視されるのは、年収や勤続先、勤続年数。

基準を満たしていない可能性がある場合は、一般ランクのカードに申し込むことで、審査に通りやすくなります。

一般ランクでクレヒスを積んでから上位ランクのカードに申し込めば、最終的に自分が保有したかったクレジットカードが手に入るかもしれません。

④デビットカードやスマホ決済の利用を検討

デビットカードやスマホ決済の利用を検討するのも選択肢のひとつ。

クレジットカードは後払いですが、デビットカードは金融機関の口座から即時に引き落とされます。

金融機関によっては、デビットカードとキャッシュカードの一体型カードを発行しているところも。

クレジットカードが無くても、キャッシュレス決済を行うことができますよ。

- 三菱UFJ銀行:三菱UFJデビット

- 三井住友銀行:SMBCデビット

- みずほ銀行:みずほデビットカードサービス

また、専用アプリをインストールして利用するスマホ決済も利用者が増えています。

スマホ決済であればクレジットカードが無くても、電子マネーで支払うことが可能。

非接触型の決済方法を導入している店舗も増えているため、安心して利用することができる点もメリットといえます。

- PayPay

- モバイルSuica

- d払い

⑤ショッピング利用枠を低めに設定して申し込む

クレジットカードの審査では、「この人にいくらまで貸しても大丈夫か」という信用リスクを重視。

そのため、希望するショッピング枠(利用限度額)が大きいほど、カード会社のリスクも高くなります。

よって、審査が厳しくなる傾向があるのです。

一方で、ショッピング枠を低めに設定すればその分リスクが小さくなるため、審査に通りやすくなる可能性があります。

学生であれば3〜5万円前後、社会人でもメインカードでないなら10万円程度から申し込むのがおすすめです。

また、クレジットカードは現金と違って使った感覚が薄くなりがち。

最初から高額の枠を持つと、つい使いすぎてしまうこともあります。

まずは少額から始めて、利用実績を積みながら徐々に枠を広げていきましょう。

信頼度も上がり、次の審査にも通りやすくなりますよ。

⑥他者への借入れを減らす

クレジットカードの審査では、「すでにどのくらい借入れがあるか」も重要なチェックポイントです。

キャッシングやカードローンなど、他社からの借入残高や件数が多いと審査で不利になります。

それだけ返済負担が大きい人、と見なされる可能性があるからです。

もし複数のローンを利用している場合は、可能な範囲で完済・整理してから新たに申し込むのがおすすめ。

借入件数を減らすことで、返済に余裕があると判断され、審査通過の可能性が高まります。

また、クレジットカードのキャッシング枠は貸金業法による「総量規制」の対象です。

そのため、年収の3分の1を超える金額を借りていると、原則として新たなカード審査には通りません。

一方、銀行が発行するクレジットカードは総量規制の対象外ですが…

銀行もまた、独自の基準で「返済能力に無理がないか」を厳しくみています。

まずは現在の借入状況を整理し、返済を少しでも減らしてから申し込みましょう。

⑦目的を整理する

「クレジットカードを作りたい」と思っていても、なぜ今クレカが必要なのかを整理してみましょう。

たとえば、「出費が重なって手持ちが足りない」「給料日までのつなぎが欲しい」といった理由の場合。

その場合は、クレジットカード以外の方法で解決できるケースもあります。

短期間だけお金を借りたいなら、初回無利息期間があるカードローンのほうが総支払額が少なく済むことも。

ネットでの買い物やキャッシュレス決済がしたいだけなら、デビットカードやプリペイドカードでも十分対応できます。

焦って審査が甘いカードを探すよりも、自分の目的に合った安全な手段を選ぶことが大切です。

結果的に、ムダな申し込みを減らして、信用情報を守ることにもつながります。

クレジットカードとカードローンの違いとは

「クレジットカードが欲しいけど、カードローンとは何が違うの?」

そんな疑問を持つ人も多いのではないでしょうか。

どちらもカードを使った金融サービスですが、目的も仕組みも大きく異なります。

クレジットカードは、日々の買い物をスムーズにするための「決済手段」。

ネットショッピングでも実店舗でも、現金を持ち歩かずに支払いができます。

利用した金額は後日まとめて引き落とされる「後払い方式」が基本です。

一方、カードローンは「現金を借りる」ためのサービス。

ATMから直接お金を引き出したり、指定口座に振り込んでもらったりできます。

急な出費や、まとまった資金が必要なときに活用されることが多いです。

本記事では下記2項目について、さらに詳しく解説します。

クレジットカード、カードローン、どちらを選ぶべきか

| 目的 | おすすめ |

|---|---|

| 日常の買い物をキャッシュレスにしたい | クレジットカード |

| ポイントやマイルを貯めたい | クレジットカード |

| まとまった現金を借りたい | カードローン |

| 急な医療費や冠婚葬祭の出費に備えたい | カードローン |

| 低金利で借り入れたい | カードローン |

| 現金を持ち歩きたくない | クレジットカード |

クレジットカードにも「キャッシング機能」は付けられます。

しかし、 借りられる金額はショッピング枠の一部。

例えば、利用限度額が50万円のカードなら、キャッシングで借りられるのは10~20万円程度です。

高額な借り入れを希望するなら、カードローンの方が適しているでしょう。

適用される法律の違い

クレジットカードとカードローンは、根拠となる法律も異なります。

クレジットカードは「割賦販売法」に基づいて発行。

この法律では、カード会社が利用者の「支払可能見込額」を算定することが義務付けられています。

簡単に言えば、「この人は月々いくらまでなら無理なく払えるか」を計算するルールです。

一方、カードローンは「貸金業法」の対象。

こちらには「総量規制」というルールがあり、年収の3分の1を超える貸付はできません。

例えば、年収300万円の人なら、貸金業者から借りられるのは最大100万円までです。

総量規制の対象になるもの・ならないもの

総量規制が適用されるのは、あくまで「貸金業者からの借入」のみ。

以下は対象外です。

- クレジットカードのショッピング利用

- 銀行の住宅ローンやマイカーローン

- 銀行カードローン(銀行は貸金業者ではないため)

ただし、クレジットカードのキャッシング枠は総量規制の対象となります。

すでに他社で借入がある場合は、キャッシング枠を希望しても審査に通らない可能性があるため注意しましょう。

クレジットカードの審査に関するよくある質問9個

クレジットカード審査に関するよくある質問を9個紹介します。

- クレジットカードには審査のないものもある?

-

審査のないクレジットカードは存在しません。

カード会社は利用者に後払いでの利用を許可し、利用限度額(与信枠)を与えます。

カード利用者に支払い能力があるかどうかを見定めるため、審査は必要不可欠です。 - クレジットカードの審査項目にはどんなものがある?

-

カード会社が知りたいのは、カード利用者の支払い能力の有無です。

そのため、会社員であれば、勤務先や企業規模、勤続年数、役職、年収などが審査対象となります。

他にも、家族構成や賃貸か持ち家かといった情報も審査に含まれています。 - クレジットカードの審査はどんな流れで行われる?

-

申込書類に記入された内容に基づき、申告に虚偽がないかなどを確認します。

また、信用情報機関にトラブルの情報がないかを照会し、カードを発行するかどうか判断します。

審査基準は、カード会社によりさまざまです。

詳しい基準については、非公開になっています。 - クレジットカードの審査にかかる時間は?

-

最短5分程度で、長くても翌日には結果が出ます。

ただし、営業時間内の申し込みに限るものもあるため注意しましょう。 - クレジットカードの審査結果の通知方法は?

-

申込方法やカード会社によって異なりますが、基本的にはメールで通知されます。

同時にアプリでも通知される場合もあります。 - 即日発行のクレジットカードは審査が甘い?

-

即日発行のクレジットカードの審査が甘いわけではありません。

とはいえ、即日発行するために、審査を簡素化している可能性があります。

そのため、属性情報や信用情報が基準に達していれば、審査に通りやすいと考えられます。 - 流通系のクレジットカードは発行されやすい?

-

流通系のクレジットカードは、自店舗利用の促進の狙いがあります。

そのため、自店舗の客層に対して間口を広げている可能性が高いです。 - 自己破産してもクレジットカードは作れる?

-

自己破産直後にクレジットカードを作ることはできません。

その理由は、クレジットカードの審査が信用情報機関のデータをもとに行われるためです。

自己破産の記録が残っている間は要注意人物とみなされ、審査に通る可能性はほぼありません。

自己破産の情報は最長で10年間残るため、その間は新規でカードを作るのは難しくなります。ただし、この期間を過ぎれば、信用情報機関から自己破産の記録は削除されます。

再度カードを申し込む際には、過去にトラブルを起こしたカード会社は避けるのが無難です。

社内情報には長期間履歴が残っている可能性があるためです。 - 無職で作れるクレジットカードはある?

-

無職でもクレジットカードを作れる場合があります。

学生であれば、学生向けクレジットカードを選ぶのがおすすめです。

学生専用に設計されているため審査に通りやすく、利用限度額は低めですが……

ポイント還元率が高かったり、海外旅行保険や在学中の年会費無料などの特典がついているケースもあります。専業主婦(夫)の場合は、本人の収入ではなく配偶者や扶養者の収入が審査の基準となることがほとんど。

配偶者に安定した収入があればカードを作れる可能性が高いです。

特に流通系カードは主婦層もターゲットにしているため発行されやすくなっています。

日常生活の中で使いやすいカードが多いのも特徴です。