三菱UFJ銀行とKDDIが共同出資しているauじぶん銀行は、2005年に設立されたインターネット銀行です。

auじぶん銀行では預金や住宅ローンや外貨預金、投資信託といった一般的な銀行が取り扱っている業務だけではありません。

株式やFX、くじ、公営ギャンブルなども取り扱っている銀行です。

そんなauじぶん銀行の取り扱っている、auじぶん銀行カードローンについて詳しく解説します。

利用を検討されている方は、ぜひ参考にしてください。

auじぶん銀行カードローンの審査は甘くない!4つの理由

auじぶん銀行カードローンの審査は、ネット銀行だからといって甘いわけではありません。

しっかりとした審査体制のもとで、申込者の返済能力や信用情報を総合的に判断しています。

では、auじぶん銀行カードローンの審査ではどのようにおこなわれるのか、詳しく説明します。

①申し込み情報と個人信用情報を元に保証会社アコム(株)が審査を実施

auじぶん銀行カードローンの審査は、申し込みで入力された内容と個人信用情報を元に審査をおこないます。

個人信用情報機関に登録されている他の借入状況を踏まえ、申し込みで入力された内容から返済能力を審査。

審査は保証会社であるアコム㈱がおこないます。

そのため、アコム(株)が保証する他のローンで延滞の履歴があると、少額借入であっても審査に落ちる可能性が。

申込み時には正確な情報を入力し、無理のない金額を申請するようにしましょう。

②実質的な本審査である仮審査|入力内容が結果を左右する

auじぶん銀行カードローンでは、仮審査が実質的な本審査といえるほど重要なステップです。

申し込みで入力された内容を元に仮審査がおこなわれ、借入可能金額及び金利が決定されます。

本審査は入力内容に相違がないかを確認するのが主であり、仮審査が実質的な本審査といっても過言ではありません。

申込時の入力内容を審査され、雇用形態や社会保険の加入状況、自宅が所有か賃貸といった入力内容が重要視されます。

もちろん、審査に通りたいからといって、嘘をついてはいけません。

申込時に入力する情報で審査に影響する項目

| 項目 | 内容 |

|---|---|

| 配偶者 | あり>なし |

| 住まいの区分 | 自己所有>家族所有>賃貸>公団・UR・社宅 |

| 入居年月 | 古いほど良い |

| 勤務先入社年月 | 古いほど良い |

| 年収 | 高額ほど良い |

| 雇用形態 | 正社員・自営>嘱託・派遣・契約>アルバイト・パート>期間工・季節工 |

| 収入の形態 | 固定給>一部歩合>完全歩合 |

年収は入力した勤務先のみの収入であり、副業やアルバイトの収入は審査で考慮されません。

入力間違いがないか確認した上で、申し込みしましょう。

③審査で確認される個人信用情報機関は3つ!他の借入状況は全て把握されている

auじぶん銀行カードローンの審査では、個人信用情報機関に登録されている情報も照会します。

auじぶん銀行カードローンが加盟している個人信用情報機関は、以下の3つです。

- 全国銀行個人信用情報センター

- (株)日本信用情報機構

- (株)シー・アイ・シー

これらの個人信用情報機関には、他社の借入状況などの情報が登録されています。

審査では、個人信用情報にある他社の借入件数や金額が、申し込み時の入力内容と一致するかを確認。

また支払状況に問題はないかもチェックされるため、延滞や遅延には注意が必要です。

④商品購入時の分割払いなど不払いがあれば審査に影響する

個人信用情報機関に登録されている情報は、借り入れだけではありません。

分割払いにしている携帯の端末代や信販系の賃貸住宅保証会社を利用している情報も、信用情報として記録されます。

つまり、携帯料金や家賃支払いの延滞も個人信用情報に登録され、審査落ちの原因に。

他にも短期間に複数の消費者金融等でカードローンを申し込んだ場合も、信用情報に登録されます。

仮審査通過後であっても、こうした情報が確認された場合には、本審査で否決となるケースも。

また、たった1日の延滞であっても信用情報機関に登録されるため…

毎月の資金繰りが厳しいと判断され審査に悪影響が出る可能性があるでしょう。

例えば、信用情報機関CICの場合、61日以上もしくは3カ月以上の長期延滞や債務整理などは異動情報として登録されます。

異動情報が残っている状態では、審査に通る可能性は大きく下がるため、事前に各信用情報機関から自分の信用情報を取り寄せ、不利な情報が消えるのを待ってから申し込みしましょう。

auじぶん銀行カードローンの審査はスマホ完結で手軽に申込み可能

ネット銀行のみならず、多くのメガバンクや消費者金融のカードローンも申込みから借り入れまでスマホで完結できます。

auじぶん銀行カードローンも例外ではありません。

auじぶん銀行カードローンのページに表示されている借り入れまでの流れは以下のとおりです。

手軽にスマホで完結できますよ。

では、申し込みから借り入れまでの流れを詳しく説明します。

STEP1.申し込み 情報を入力、送信で完了

カードローンのページから24時間申込手続きができます。

申込ボタンを押下後、以下の中から選択します。

| auじぶん銀行の口座を持っている人 | auじぶん銀行のID、パスワードを入力し、申込手続きに入ります。 |

|---|---|

| auじぶん銀行の口座は持っていないがau IDを持っている人 | au IDとパスワードを入力し、申込手続きに入ります。 |

| auじぶん銀行の口座もau IDも持っていない人 | すぐに申込手続きに入ります。 |

申込手続きでは、2ページにわたって情報を入力します。

1ページ目は氏名や住所、性別、生年月日等基本的な個人情報です。

2ページ目は勤務先や雇用形態、自宅が賃貸か所有か、他社借入状況などを入力します。

2ページ目に返済方法や使用するローンカードの暗証番号は入力しますが、借入希望金額を入力する欄はありません。

入力画面の両ページとも、未入力項目の有無が分かりやすく表示されるため、漏れなく入力できます。

入力完了後、確認ページを経由して申込入力完了です。

STEP2:審査結果 入力された情報を元に行った仮審査と書類提出後の本審査がある

審査結果について、auじぶん銀行カードローンの公式サイトではSTEP2で記載されています。

しかし、実際の申込み入力から審査結果通知までの流れは、以下のように少し複雑です。

申し込みで入力された情報を元に仮審査が行われ、審査結果が電話もしくはメールにて通知されます。

本人確認資料や申込金額が60万円以上の場合は、収入を証明する資料を提出します。

入力された情報と提出された資料に相違がないかチェックし、問題なければ契約に進みます。

審査結果の流れ① 仮審査結果通知

申し込みで入力された情報を元に仮審査がおこなわれます。

仮審査結果は平日9:00~20:00、土日祝日9:00~17:00の申し込みであれば、入力してから30分~1時間でメールにて通知。ただし、申し込みが多い時などは審査結果がでるまで少し時間がかかる傾向があります。

またauじぶん銀行カードローンでは、申し込みの際に借入希望金額の入力はありません。

仮審査の結果から、借入可能金額や金利が確定する仕組みです。

もし、借入可能金額より少ない金額で申し込みを希望する場合は、結果通知の際にその旨を申し出る必要があります。

仮審査結果通知の後、勤め先への在籍確認があります。

在籍確認の時間指定はできませんが、本人不在であっても在籍の確認が取れれば、問題ありません。

審査結果の流れ② 書類提出

本人確認資料及び申込金額が60万円以上の場合は、収入を証明する資料を提出が必要です。

仮審査結果通知前でも受け付けてもらえます。

提出方法は、スマホ等で撮影した資料をサイト内の書類提出のボタンからアップロードして完了です。

認められている本人確認資料は、以下のとおり。

| 本人確認資料 | 提出の際の留意事項 |

|---|---|

| 運転免許証(表面、裏面) | 免許証番号は明確に |

| 健康保険証(表面、裏面) | カード・紙いずれも可 |

| マイナンバーカード(表面) | 通知カードは不可 |

| パスポート(写真・旅券番号記載ページ、所持人記入欄) | 2020年2月4日以降は所持人記入欄がないため不可 |

| 住民基本台帳カード(表面、裏面) | 顔写真付き、共通ロゴマーク、QRコードがないものは不可 |

いずれも、有効期限内かつ現住所が記載されていなければなりません。

外国籍の人は上記本人確認資料と併せて、在留カードか特別永住者証明書の提出が必要。

収入を証明する資料として、認められているものは以下のとおりです。

- 源泉徴収票

- 住民税決定通知書

- 地方公共団体が発行する所得(課税)証明書

- 給与明細書

- 確定申告の控え(個人事業主の場合)

上記の資料はいずれも、直近分のみの提出で構いません。

審査結果の流れ③ 本審査結果通知

申し込みで入力した情報と提出された資料に違いがなければ、仮審査結果から変更なく契約に進みます。

万が一違いがあった場合は、修正された情報で再度審査されるため、仮審査結果とは違う本審査結果となることがあります。

STEP3:契約 署名の必要なし

契約では特別に手続きは必要なく、契約書に署名することもありません。

メールまたは電話で契約内容を確認し契約は完了、契約完了後は1週間程度でローンカードが届きます。

STEP4:借り入れ ATMと振り込みで借り入れ

ローンカードは到着までに1週間程度かかるため、ATMでの借り入れはできません。

振り込みで借り入れする場合は契約完了後、すぐに利用可能。

ローンカード到着後であれば、提携ATMから借り入れもできます。

auじぶん銀行カードローンの審査では借入上限ごとに金利が分かれる

auじぶん銀行カードローンの金利は公式サイトに紹介されているように、借入可能上限額によって決定されます。

借入可能上限額が高いほど、段階的に金利が下がる仕組みです。

では、auじぶん銀行カードローンの金利について詳しく説明します。

適用される金利は細分化されている|金利決定は仮審査のタイミング

auじぶん銀行カードローンでは、仮審査の段階で借入可能上限額と金利が決定されます。

公式サイトで紹介されている金利は、以下の通りです。

auじぶん銀行カードローンの金利

| 借入可能上限額 | 通常金利(年利) | au限定割 誰でもコース | au限定割 借り換えコース |

|---|---|---|---|

| 710~800万円 | 年1.48%~3.5% | 年1.38%~3.4% | 年0.98%~3.0% |

| 510~700万円 | 年3.5%~5.0% | 年3.4%~4.9% | 年3.0%~4.5% |

| 310~500万円 | 年5.0%~7.0% | 年4.9%~6.9% | 年4.5%~6.5% |

| 110~300万円 | 年7.0%~13.0% | 年6.9%~12.9% | 年6.5%~12.5% |

| 10~100万円 | 年13.0%~17.5% | 年12.9%~17.4% | 年12.5% |

※借り換えコースの12.5%:限度額は100万円の場合のみ

上記表を見る限りは金利に幅があり、漠然としています。

しかし、実際は公式サイトで紹介されているよりも金利設定は細分化されており、限度額毎に基準の金利が決まる仕組み。

例えば限度額80万円であれば、金利年16.5%で設定されています。

申し込みで入力された内容次第では、さらに金利が引き下げられる可能性があります。

他のカードローンとの金利を比較|細分化されているため見た目以上にお得

auじぶん銀行カードローンと代表的なカードローンの金利を比較してみます。

| カードローン名 | 金利(年率) |

|---|---|

| auじぶん銀行カードローン(通常金利) | 年1.48~17.5% |

| 楽天銀行スーパーローン | 年1.9~14.5% |

| PayPay銀行 | 年1.59~18% |

| 住信SBIネット銀行 | 年1.59~14.79% |

| アイフル | 年3.0~18% |

| プロミス | 年4.5~17.8% |

| アコム | 年3.0~18.0% |

| 三井住友銀行カードローン | 年1.5~14.5% |

| みずほ銀行カードローン | 年2.0~14.0% |

| イオン銀行カードローン | 年3.8~13.8% |

auじぶん銀行カードローンの金利は他のカードローンと比べると下限金利が低く、上限金利は高く設定されています。

借入可能上限額が高ければ、他の銀行カードローン並みの金利で利用可能です。

一方、上限金利が適用される少額借入では消費者金融並みの金利に見えます。

ただし、借入可能上限額毎に細分化されているため、実際は消費者金融よりも低い金利で利用できるケースが多いです。

金利引き下げの交渉は一定期間の利用が必要!申請後には審査あり

auじぶん銀行カードローンは利用し一定期間経てば、金利引き下げの交渉ができます。

金利の引き下げ交渉はauじぶん銀行ローンセンターに電話。

金利引き下げ希望の旨伝えると受け付けてもらえますよ。

ただし、金利を引き下げる際にも審査があり、審査結果によって引き下げられない場合もあります。

年収が増加した場合など、金利引き下げ時の審査に通りやすい状況になってから交渉にのぞみましょう。

auじぶん銀行カードローンの増額審査で知っておくべき5つのポイント

申し込みで希望していた金額が借りられなかった人や、今の借入可能上限額では足りない人もいるかもしれません。

このような場合、別のカードローンを申し込むこともできますが…

まずはauじぶん銀行カードローンで借入可能上限額の引き上げを検討することも可能です。

では、借入可能上限額の引き上げについて詳しく説明していきます。

①金利が下がる可能性がある

auじぶん銀行カードローンと契約後、借り入れできる借入可能上限額を引き上げることも可能です。

契約上で決められた借入可能上限額では足りない場合、別のカードローンを利用するのも一つの手。

しかし、新規借入情報も個人信用情報に登録されてしまいます。

その点、借入可能上限額を引き上げる方法は、借入件数を増やすことなく借り入れできる金額が増やせるのがポイント。

また、借入可能上限額を引き上げることで利用できる金額が増えるだけでなく…

適用される金利も引き下げられる可能性がありますよ。

例えば、借入可能上限額10~100万円で金利が年13.0~17.5%の場合、上限額が150万円まで引き上げられると金利は年7.0~13.0%で利用できます。

②借入可能上限額の引き上げを希望する場合はauじぶん銀行ローンセンターへ電話する

借入上限額の引き上げは新規申込のようにインターネットでは受け付けてもらえません。

auじぶん銀行ローンセンターに電話して、借入可能上限額の引き上げを申し出る必要があります。

auじぶん銀行カードローンでは利用中に借入可能上限額の引き上げの案内がくることがありますが…

その場合もauじぶん銀行ローンセンタ―への電話は必須です。

借入可能上限額の引き上げを申し出ると審査がおこなわれ、無事に通ればすぐに借入可能上限額が引き上げられます。

③最低条件は返済実績と延滞、金融事故等がないこと

auじぶん銀行カードローンの借入可能上限額引き上げには最低条件として、返済実績があることや延滞がないことです。

auじぶん銀行ローンセンターによると、利用開始すぐに借入可能上限額の引き上げを受け付けてもらえます。

しかし、審査に通る可能性は低く、返済実績として最低でも6ヵ月の利用が必要とのことです。

auじぶん銀行カードローンはもちろんのこと、他の借り入れであっても信用情報機関に異動情報として登録されている場合、借入可能上限額の引き上げはできません。

④年収増加や他社借入の減少があれば審査に通る可能性は高くなる

auじぶん銀行カードローンは借入可能上限額の引き上げの際、申し込み時点よりも年収が増えているなど、返済能力の向上を判断する審査があります。

審査で重要視されるのが年収の変動であり、増加していればそれだけ増額の可能性は高くなるでしょう。

他にも他社の借入金額が減少していれば、審査に通る可能性が高くなりますよ。

⑤審査の結果次第では減額となる場合もある

借入可能上限額の引き上げ時におこなわれる審査結果によって、逆に上限額が引き下げられる場合があります。

借入可能上限額が引き下げられる理由として、auじぶん銀行が利用者の返済能力が低下していると判断した場合です。

例えば、他社借入金額の増加や年収の減少、利用開始以降の退職や転職などが挙げられます。

他社借入状況は問題ないか、収入を始め返済能力が低下していないか、事前に確認した上で、借入可能上限額の引き上げを申し出ましょう。

auじぶん銀行カードローンの柔軟な借入・返済方法2つ

借り入れや返済方法は、バリエーションが選べるだけでなく途中変更もできるため、生活環境の変化などに対応できます。

利用できるATMは限られているものの、不便に感じるほどではありません。

では、借り入れや返済について詳しく説明していきます。

借入方法はATMと振り込みの2つ いずれも手数料無料

借り入れする方法は、ATMと振り込みの2つがあり、いずれも手数料無料で利用できます。

借入方法① ATMを利用して借り入れする

auじぶん銀行カードローンが利用できるATMは三菱UFJ銀行やセブン銀行、E-netのロゴのあるローソン銀行ATM、ゆうちょ銀行です。

借りる時はauじぶん銀行のキャッシュカードではなく、契約後1週間程度で郵送されるローンカードを使用。

ATMで借り入れする場合、提携ATMの営業時間外やシステムメンテナンス中を除き、24時間365日利用できます。

ATMからの借り入れは1,000円から利用できる一方、ローンカードの不正防止のため1日の利用上限額が設定されています。

初期設定では50万円までです。

利用上限額は変更も可能であるため、借り過ぎ防止策としても活用できます。

借入方法② 振り込み

振り込みで借り入れする場合、じぶんローン会員ページから手続きします。

じぶんローン会員ページは、7桁のカードローン番号及び4桁の暗証番号でログイン可能。

振り込みでの借り入れは1万円以上でなければ利用できませんが、本人口座であれば他の金融機関でも手数料は無料です。

auじぶん銀行の口座宛ての場合は当日もしくは翌日の振り込み。

auじぶん銀行以外の口座の場合は当日もしくは翌営業日の振り込みとなります。

振り込みが翌日もしくは翌営業日なる可能性として、モアタイムシステムに参加している金融機関以外に、夜間など時間外の振り込みを依頼した場合が殆どです。

従って、15:00~23:30に振り込みでの借り入れをする場合は、当日入金となるように入金先の銀行が対応している時間帯に振込依頼しましょう。

返済方法は自動返済もしくはATM返済の2パターンから選べる

auじぶん銀行カードローンでの返済方法は、口座から引き落とされる自動返済、もしくはATM返済の2種類あります。

自動返済の場合は、当然auじぶん銀行の口座を持っていなければなりません。

つまり、auじぶん銀行口座を持っていない人は、ATM返済のみということです。

余裕がある場合は随時返済も可能。

随時返済を頻繁におこなっていると、返済余力ありと判断されることで限度額の増額を案内されることがあります。

返済方法① 自動返済

予め指定しておいた毎月の返済日に、auじぶん銀行の口座から引き落とされる返済方法です。

自動返済では、auじぶん銀行口座に返済額以上の残高があれば問題ありません。

仮に残高不足であった場合は、当日18時に再度引き落とし処理がおこなわれるため、それまでに入金しておきましょう。

自動返済はauじぶん銀行口座を持っている人にとって、毎月決まった日に決まった金額を入金しておけば良いのがメリット。

返済計画が立てやすいのも利点です。

返済方法② ATM返済

ATM返済はカードローンでは一般的な返済方法であり、24時間365日返済が可能、利用できるATMは借入時と同じです。

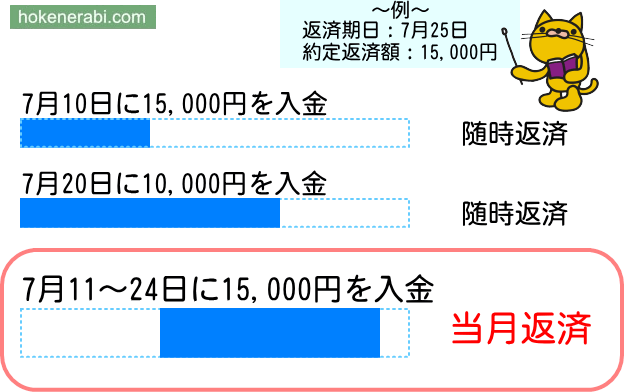

自動返済と違い、初回借入日もしくは前回返済期日から35日後が返済期日であるため…

期日14日前の返済から、当月分の返済とみなされます。

例えば、返済期日が7月25日で、約定返済額が15,000円であった場合

7月10日に15,000円入金しても15日前であるため、当月分の返済とみなされず、随時返済扱いとなります。

7月20日に10,000円入金しても約定返済額未満となるため、当月分の返済とみなされず、随時返済として扱われます。

返済時の注意点として、約定返済額以上の入金でなければ返済とみなされません。

つまり、7月11~25日に15,000円入金することで、当月分の返済とみなされるということです。

35日サイクルのATM返済は、返済プランを柔軟に変更できるのが利点ですが、返済日をつい忘れてしまうリスクも。

auじぶん銀行カードローンの場合、3日前にメールにて返済期日を知らせてくれますが、返済期日を忘れぬようメモしておくなど工夫しましょう。

約定返済額は契約したタイミングによって異なる

毎月最低限返済しなければならない金額である約定返済額は、同じ借入金額であっても契約日によって異なります。

【契約日が2014年9月16日以降】毎月の返済額

| 借入残高 | 借入利率年9%以下 | 借入利率年9~13%以下 | 借入利率年13%超 |

|---|---|---|---|

| 10万円以下 | 1,000円 | 1,500円 | 2,000円 |

| 10万円超20万円以下 | 2,000円 | 3,000円 | 4,000円 |

| 20万円超30万円以下 | 3,000円 | 4,500円 | 6,000円 |

| 30万円超10万円増すごと | 1,000円追加 | 1,500円追加 | 2,000円追加 |

【契約日が2013年3月25日~2014年9月15日】毎月の返済額

| 借入残高 | 借入利率年12%以下 | 借入利率年12~15%以下 | 借入利率年15%超 |

|---|---|---|---|

| 10万円以下 | 1,500円 | 2,000円 | 3,000円 |

| 10万円超20万円以下 | 3,000円 | 4,000円 | 6,000円 |

| 20万円超30万円以下 | 4,500円 | 6,000円 | 9,000円 |

| 30万円超10万円増すごと | 1,500円追加 | 2,000円追加 | 3,000円追加 |

【契約日が2013年3月24日以前】毎月の返済額

| 借入残高 | 借入利率年15%以下 | 借入利率年15%超 |

|---|---|---|

| 10万円以下 | 2,000円 | 3,000円 |

| 10万円超20万円以下 | 4,000円 | 6,000円 |

| 20万円超30万円以下 | 6,000円 | 9,000円 |

| 30万円超10万円増すごと | 2,000円追加 | 3,000円追加 |

しかし、自分で計算する必要はなく、じぶんローン会員ページで次回の返済額は確認出来るため、毎月返済の前にチェックしましょう。

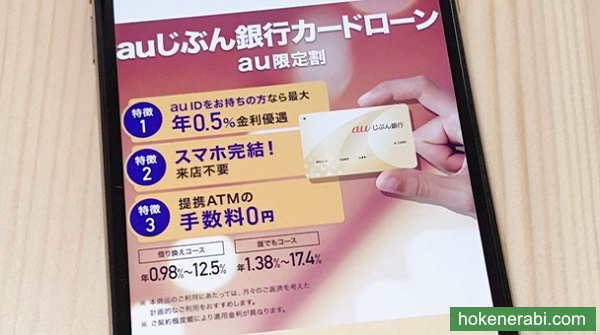

auじぶん銀行カードローンはau限定割やPontaポイントがもらえるなど利点が多い

auじぶん銀行カードローンは、au限定割で金利の引き下げやPontaポイントがもらえる利点の多いカードローンです。

auじぶん銀行カードローンの公式サイトでは、以下の点を選ばれる理由として挙げています。

- 借り換えにも利用できる

- 返済は毎月1,000円から可能

- ご利用明細書の郵送なし

- ネット銀行ならではの安心金利

- 手続きは全てスマホでOK

- 提携ATM手数料が完全無料

auじぶん銀行カードローンと他のネット銀行カードローンを貸付条件から比較

auじぶん銀行カードローンはどんなカードローンか。

同じネット銀行である楽天銀行とPayPay銀行のカードローンと比較してみましょう。

auじぶん銀行カードローン 貸付条件

| 項目 | 通常 | au限定割誰でもコース | au限定割借り換えコース |

|---|---|---|---|

| 対象 | ・契約時年齢満20歳以上69歳以下 ・安定継続した収入がある* | ・契約時年齢満20歳以上69歳以下 ・安定継続した収入がある* | ・ 契約時年齢満20歳以上69歳以下 ・ 安定継続した収入がある* |

| 保証会社 | アコム㈱ | アコム㈱ | アコム㈱ |

| 借入可能上限額 | 10~800万円(10万円単位) | 10~800万円(10万円単位) | 100~800万円(10万円単位) |

| 借入利率 | 年1.48~17.5% | 年1.38~17.4% | 年0.98~12.5% |

| 利息計算方法 | 毎日最終残高に付利単位1円とし、1年を365日とする日割計算 | 毎日最終残高に付利単位1円とし、1年を365日とする日割計算 | 毎日最終残高に付利単位1円とし、1年を365日とする日割計算 |

| 遅延損害金 | 年18% | 年18% | 年18% |

| 借入方法 | ・ATM ・指定した銀行口座に振込 | ・ATM ・指定した銀行口座に振込 | ・ATM ・指定した銀行口座に振込 |

| 返済方法 | ・ATM ・自動返済支払 | ・ATM ・自動返済支払 | ・ATM ・自動返済支払 |

| 約定返済額 | 1,000~160,000円 | 1,000~160,000円 | 1,000~160,000円 |

| 約定返済サイクル | ・期日約定返済 ・35日ごと返済 | ・期日約定返済 ・35日ごと返済 | ・期日約定返済 ・35日ごと返済 |

| 普通預金口座開設 | 不要 | 不要 | 不要 |

| その他 | ・Pontaポイントが貰える ・じぶんプラス対象 | ・Pontaポイントが貰える ・じぶんプラス対象 | ・Pontaポイントが貰える ・じぶんプラス対象 |

楽天銀行スーパーローン/PayPay銀行

| 項目 | 楽天銀行スーパーローン | PayPay銀行 |

|---|---|---|

| 対象 | ・契約時年齢満20歳以上62歳以下 (パート、アルバイト、専業主婦は60歳以下) ・安定継続した収入がある(専業主婦も可) ・楽天カード(株)またはSMBCファイナンスサービス(株)の保証を受けられる | ・申込時年齢満20歳以上69歳以下 (新規借入は満73歳の誕生月の翌月1日まで) ・安定継続した収入がある (年金も可、配偶者に収入があれば可) ・PayPay銀行の普通預金口座保有 ・SMBCコンシューマーファイナンス(株)の保証を受けられる |

| 保証会社 | 楽天カード(株)または SMBCファイナンスサービス(株) | SMBCコンシューマーファイナンス㈱ |

| 借入可能上限額 | 10~800万円(10万円単位) | 1,000万円以下 |

| 借入利率 | 年1.9~14.5% | 年1.59~18% |

| 利息計算方法 | 毎日最終残高に付利単位1円とし、 1年を365日とする日割計算 | 毎日のピーク残高に付利単位100円とし、 1年365日(うるう年は366日)とする日割計算 |

| 遅延損害金 | 年19.9% | 年20% |

| 借入方法 | ・ATM ・指定した銀行口座に振込 | ・ATM ・PayPay銀行口座に振込 ・PayPay銀行普通預金口座が残高不足時に自動融資 |

| 返済方法 | ・ATM ・自動返済支払 ・インターネットによる返済 | PayPay銀行普通預金口座より引き落とし |

| 約定返済額 | 2,000~100,000円 | 3,000~120,000円 |

| 約定返済サイクル | 期日約定返済 | 期日約定返済 (1~28日から任意で設定) |

| 普通預金口座開設 | 不要 | 不要 |

| その他 | ・一部のATMで借入の都度手数料発生 ・新規入会で楽天ポイント1,000ポイントもらえる ・楽天会員ランクに応じて審査優遇(※) | 一定条件下で初回無利息、キャッシュバックあり |

※ 必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

auじぶん銀行カードローンの金利は楽天銀行より高いものの、返済方法や返済サイクルが選べます。

様々な返済スタイルにも合いますね。

収入が不定期になりがちな自営業の人などは、auじぶん銀行カードローンを利用するとよいでしょう。

au限定割はau IDがあれば適用される

au限定割の特典は、au IDをお持ちの人であれば誰でも受けることが出来ます。

au IDはauの各種サービスやコンテンツを、携帯電話やパソコンなどから便利にご利用いただくためのIDです。

au IDとは

au IDはauのサービス全般を便利に利用するためのIDです。

今現在IDを持っておらず、auのサービスを利用していない人でも、無料で登録することができます。

また、au限定割はau IDを持っていることが適用条件で、他のauサービスを利用している必要はありません。

auじぶん銀行カードローンの申込みにあたって新規登録しておくことをおすすめします。

カードローン契約後にau IDを登録した場合はau限定割の対象になりません。申込時に登録するようにしましょう。

auじぶん銀行カードローンの最大の特徴であるau限定割の特典は、具体的には以下の2点です。

| au限定割特典 | 内容 |

|---|---|

| 金利優遇 | ・au限定割 誰でもコースは通常金利から年0.1%優遇 ・au限定割 借り換えコースは通常金利から年0.5%優遇 |

| Pontaポイントが貰える | ・対象:2020年12月1日以降新規契約 ・期間:新規契約日から翌月末まで1回限り ・判定日:新規契約日の翌月末日 ・条件: ①判定日までにau IDの登録が完了 ②判定日に借入残高があること ※判定日までに解約や借入がない場合、延滞中は対象外 ・内容: ①1,000ポイント貰える ②借入残高25万円以上50万円未満:2,500ポイント貰える 借入残高50万円以上100万円未満:1,000ポイント貰える 借入残高100万円以上:10,000ポイント貰える |

Pontaポイントはすき家やはま寿司などで1ポイント=1円として利用できます。

また、auPAYのチャージやJALマイルへの交換もできるため、普段利用していなくとも持っておいて損はないポイントです。

auじぶん銀行カードローンはじぶんプラス対象|取引が多い人ほどメリットが増える

auじぶん銀行カードローンは、じぶんプラスの対象取引となります。

取引内容や残高に応じて普通預金のATM利用手数料や振込手数料が無料になる独自サービスです。

じぶんプラスでは、毎月20日時点での取引内容及び残高によって判定され、5つのステージに振り分けられます。

じぶんプラスのサービス内容

| サービス内容 | ステージ1 | ステージ2 | ステージ3 | ステージ4 | ステージ5 |

|---|---|---|---|---|---|

| 1カ月のATM利用手数料無料の上限回数(預け入れ) | 1回 | 上限なし | 上限なし | 上限なし | 上限なし |

| 1カ月のATM利用手数料無料の上限回数(引き出し) | 0回 | 3回 | 4回 | 8回 | 11回 |

| 1カ月の振込手数料無料の上限回数 | 0回 | 0回 | 1回 | 8回 | 15回 |

※ auじぶん銀行及び三菱UFJ銀行宛振込はどのステージでも回数制限なしで手数料無料

では、じぶんプラスの対象となる取引内容を見てみましょう。

| 取引内容 | 基準 |

|---|---|

| auじぶん銀行toto | 1,000円以上購入 |

| オートチャージ | auPAY残高へ3カ月以内に1回以上チャージ |

| スマホデビット | 2万円以上利用 |

| 給与振込 | 5万円以上入金 |

| 定額自動入金 | 5万円以上入金 |

| 電子マネーチャージ | auPAY残高などへ1回以上チャージ |

| 口座振替 | auPAYカードなど1件以上引き落とし |

| 外貨預金 | 残高10万円以上 |

| 仕組預金 | 残高10万円以上 |

| auじぶん銀行FX | 1回以上取引 |

| auじぶん銀行カードローン | 借入残高1万円以上 |

| 住宅ローン | お借り入れ |

auじぶん銀行カードローンが借入残高1万円以上の場合、預けている資産額が100万円未満でステージ4、100万円以上でステージ5となります。

カードローンをきっかけにauじぶん銀行をメインバンクにすることで、じぶんプラスの特典をより活かせます。

auじぶん銀行カードローンはau IDを利用している人におすすめ

auじぶん銀行カードローンは金利の引き下げやPontaポイントが貰えるなど、au IDを利用している人なら是非とも利用したいカードローンの1つです。

一方、au IDを利用していない人の場合は特典こそないものの、急な出費にも対応、スマホがあれば簡単に借り入れまで手続きができるなど使い勝手の良いカードローンです。

さらに利用状況次第では、借入可能上限額の引き上げも十分可能であり、魅力あるカードローンといえます。

この記事を読んで魅力的に感じたのであれば、auじぶん銀行カードローンの利用を検討してみてください。