消費者金融や銀行などのカードローンを利用する際は、支払う利息を抑えたいですよね。

そのためには、低金利で利用できるカードローンを利用することが絶対条件です。

しかし各カードローンの公表されている金利だけを参考にすると、かえって支払う利息が増えてしまう可能性があります。

なぜならカードローンの利息は、毎月の返済額や返済期間にも大きく関係するためです。

適用金利は低くても毎月の返済額が少なければ返済期間は長くなり、利息を抑えることができません。

そこで今回は、低金利で利用できるおすすめカードローン17選を返済期間別に紹介します。

自分自身の返済計画から、もっとも低金利で利用できるカードローンを探しましょう。

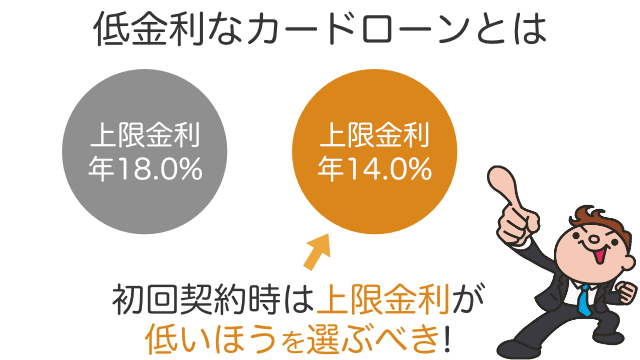

カードローンを低金利で利用するなら上限金利の低いカードローンを選びましょう

低金利なカードローンを利用したい人は、上限金利が低いカードローンを選びましょう。

なぜなら、初回契約時には上限金利が適用されることが多いためです。

貸金業者に代表される消費者金融や信販会社では、貸金業法を遵守して営業しています。

利息制限法によって定められている上限金利、年20.0%を超える金利を設定することができません。

したがって多くの場合、上限金利は年18.0%程度までに設定されています。

そのため低金利でカードローンを利用したい人は、上限金利ができるだけ低いカードローンを選ぶ必要があります。

利息制限法によって定められている上限金利は、以下のとおりです。

- 借入額が10万円未満・・・年20.0%

- 10万円以上100万円未満・・・年18.0%

- 100万円以上・・・年15.0%

参照元:利息制限法-e-Gov法令検索

上限金利は金融機関ごとに異なりますが、銀行や信用金庫などの金利は、消費者金融よりも低めに設定されています。

各金融機関の上限金利は、以下のとおりです。

- 消費者金融・・・年18.0%程度

- 銀行カードローン・・・年15.0%程度

- 信用金庫、地方銀行、労働金庫、JAなど・・・年5.0〜15.0%程度

低金利のカードローンを探す際は、各金融機関を比較することもおすすめです。

銀行・信用金庫・消費者金融ごとの特徴や注意点

各金融機関で上限金利に違いがあることがわかりました。

しかし「低金利」という条件だけで借入先を決めるのは、少しリスクがあります。

なぜなら、銀行や信用金庫のカードローンは消費者金融よりも審査に通りにくい実情が。

金融機関ごとの特徴や注意点について、以下で詳しく解説していきます。

銀行や信用金庫などのカードローンの審査は厳正に行われている

銀行カードローンの審査は、2017年3月以降、より厳正に行われているといえます。

なぜなら2017年3月に全国銀行協会が、銀行による消費者向け貸付けに係る申し合わせを発表したためです。

全国銀行協会は3月にもカードローン審査の厳格化に向けた対応策を打ち出す。

引用元:日本経済新聞-銀行カードローン、厳格審査へ自主規制 全銀協 多重債務防止

銀行はお金を貸し出す際に、申込者の返済能力の有無を判断する必要があります。

そのため審査では、年収や他社借入状況が重視されるのです。

パートやアルバイト、学生の人もカードローンの申込みはできます。

ですが、以下のように疑われてしまうと審査に通りません。

- 毎月の返済は厳しいのではないか

- 契約完了後、貸し倒れになるのではないか

他にも信用金庫や労働金庫、地方銀行のカードローンは利用条件が厳しく、申込みできる人が限られています。

信用金庫や労働金庫のカードローンは誰もが利用できない

信用金庫や労働金庫のカードローンの中には、申込条件として年収や勤続年数が細かく定められている場合が。

例えば、以下6つの信用金庫や労働金庫のカードローンには、申込条件として年収や勤続年数が定められています。

| カードローン名 | 金利 | 年収 | 勤続年数 |

|---|---|---|---|

| 北海道ろうきんカードローンマイプラン | 年3.8〜9.8%* | 前年の年収が150万円以上 | – |

| 東北ろうきんカードローンマイプラン | 年4.0〜6.4% | 前年の年収が150万円以上 | 1年以上 |

| 芝信用金庫カードローンアイ | 年4.5〜6.8% | 前年の年収が300万円以上 | 2年以上 |

| 尼崎信用金庫ウル虎カードローン | 年6.0% | ー | 2年以上 |

| 九州ろうきんカードローンマイプラン | 年9.0〜11.0% | 前年の年収が150万円以上 | 1年以上 |

| 沖縄銀行カトレアカードローン | 年7.8~年9.8% | 150万円以上 | 1年以上 |

上記のカードローンは尼崎信用金庫を除き年収要件を満たさないパートやアルバイト、学生の人は申込みできません。

さらに、転職したばかりの人も申込み不可です。

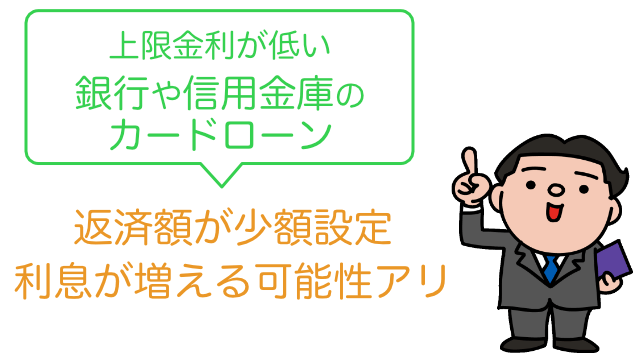

また銀行や信用金庫のカードローンは毎月の返済額が少額であるため、結果的に利息額が膨らむ場合があります。

銀行や信用金庫の毎月の返済額は少額であるため利息額が膨らむ

カードローンを低金利で利用するには、支払う利息を抑えることが絶対条件です。

利息額を抑えるには、上限金利が低いカードローンを利用すること。

もしくは毎月の返済額を増やし、早く完済させる必要があります。

しかし、上限金利が低い銀行や信用金庫のカードローンの毎月の返済額は2,000円〜と消費者金融よりも少額。

そのため、利息額が膨らみやすい実情があります。

事実、以下の銀行や信用金庫のカードローンで10万円を借りる場合の返済額は、2,000円程度と少額です。

一方、消費者金融で10万円を借りる場合の最低返済額は、銀行や信用金庫の返済額よりも高い金額が設定されています。

結果的に支払う利息の軽減につながるのです。

| カードローン名 | 毎月の返済額 |

|---|---|

| 楽天銀行スーパーローン | 2,000円 |

| みずほ銀行カードローン | 2,000円 |

| 清水銀行しみずピアカードローン | 3,000円 |

| 尼崎信用金庫ウル虎カードローン | 3,000円 |

| 高知信用金庫パックカードローン定額プラン | 3,000円 |

| カードローン名 | 最低返済額 |

|---|---|

| レイクALSA | 4,000円〜 |

| プロミス | 4,000円〜 |

| アイフル | 4,000円〜 |

| アコム | 4,000円〜 |

例えば消費者金融や銀行、信用金庫のカードローンで、それぞれ10万円を借りたとしましょう。

上限金利や毎月の返済額が以下の表のとおりであったと仮定した場合。

消費者金融の利息総額が、もっとも少ないことがわかります。

| 上限金利/実質年率 | 毎月の最低返済額 | 10万円借りた場合の返済回数 | 利息総額 | |

|---|---|---|---|---|

| 消費者金融 | 年18.0% | 4,000円 | 32回 | 26,260円 |

| 銀行カードローン | 年15.0% | 2,000円 | 82回 | 61,116円 |

| 信用金庫、地方銀行、労働金庫、JAなど | 年15.0% | 3,000円 | 46回 | 32,276円 |

つまり毎月の最低返済額が低いからと安易に銀行や信用金庫のカードローンを利用すると、消費者金融よりも支払う利息の負担が大きくなってしまうということです。

最低返済額が低い銀行や信用金庫のカードローンを利用する際は上乗せ返済、あるいは繰り上げ返済をしないと、消費者金融より低金利で利用することができません。

低金利のカードローンを探す際は、毎月の最低返済額だけで判断しないことが重要です。

短期間で完済できる場合は無利息で借りられる消費者金融がおすすめ

消費者金融は無利息期間を活用することで、銀行や信用金庫などのカードローンより、支払う利息を抑えられます。

3パターンの返済シミュレーションを見てみましょう。

10万円を借り入れ毎月1万円の返済、11ヶ月で完済すれば銀行より利息を抑えられる

60日間および30日間の無利息期間が適用される金利が年18.0%の消費者金融と年15.0%の銀行、年10.0%の信用金庫で10万円を借りたとします。

毎月1万円を返済し、11ヶ月以内に完済した場合の利息額は以下のとおりです。

| 金融機関 | 借入額 | 適用金利/実質年率 | 無利息期間 | 返済額/月 | 利息額 |

|---|---|---|---|---|---|

| 消費者金融 | 10万円 | 年18.0% | ○(60日間) | 1万円 | 5,875円(無利息利用時) |

| 消費者金融 | 10万円 | 年18.0% | ○(30日間) | 1万円 | 7,416円(無利息利用時) |

| 銀行カードローン | 10万円 | 年15.0% | × | 1万円 | 7,497円 |

| 信用金庫 | 10万円 | 年10.0% | × | 1万円 | 4,750円 |

消費者金融の無利息期間を活用しても、年10.0%の信用金庫よりは利息を抑えられません。

しかし、60日間の無利息利用時には年15.0%の銀行カードローンより1,622円、30日間の無利息利用時には銀行より81円支払う利息を軽減できます。

11ヶ月以内に完済できる人は、無利息期間がある消費者金融や上限金利が年10.0%以下の信用金庫などの利用を検討しましょう。

10万円を借り入れ毎月3万円を返済、4ヶ月以内に完済した場合は信用金庫と同等

次に毎月3万円を返済し、4ヶ月以内に完済した場合の利息額を比較します。

| 金融機関 | 借入額 | 適用金利/実質年率 | 無利息期間 | 返済額/月 | 利息額 |

|---|---|---|---|---|---|

| 消費者金融 | 10万円 | 年18.0% | ○(60日間) | 3万円 | 759円(無利息利用時) |

| 消費者金融 | 10万円 | 年18.0% | ○(30日間) | 3万円 | 1,839円(無利息利用時) |

| 銀行カードローン | 10万円 | 年15.0% | × | 3万円 | 2,824円 |

| 信用金庫 | 10万円 | 年10.0% | × | 3万円 | 1,827円 |

60日間の無利息期間を利用して4ヶ月で完済した場合、銀行よりも2,065円、信用金庫よりも1,068円支払う利息を抑えられます。

30日間の無利息期間がある消費者金融の利息額は、年10.0%の信用金庫の利息額と同等です。

4ヶ月以内に完済できる人は、消費者金融や信用金庫の利用を検討しましょう。

10万円を借り入れ毎月4万円を返済、3ヶ月以内の完済で信用金庫より利息を抑えられる

最後に毎月4万円を返済し、3ヶ月以内に完済した場合の利息額を比較します。

| 金融機関 | 借入額 | 適用金利/実質年率 | 無利息期間 | 返済額/月 | 利息額 |

|---|---|---|---|---|---|

| 消費者金融 | 10万円 | 年18.0% | ○(60日間) | 4万円 | 296円(無利息利用時) |

| 消費者金融 | 10万円 | 年18.0% | ○(30日間) | 4万円 | 1,213円(無利息利用時) |

| 銀行カードローン | 10万円 | 年15.0% | × | 4万円 | 2,290円 |

| 信用金庫 | 10万円 | 年10.0% | × | 4万円 | 1,486円 |

3ヶ月以内に完済できる人は、無利息期間がある消費者金融を利用しましょう。

上限金利が年10.0%のカードローンよりも実質低金利で利用できます。

さらに60日間の無利息期間がある消費者金融と銀行カードローンの利息を比較すると、その差はほぼ10倍であることがわかります。

このように返済期間が短期間であるほど、無利息期間を活用することで利息額を軽減できます。

2年以内に完済できる人は、無利息期間がある消費者金融のカードローンの利用を検討しましょう。

カードローンを低金利で!1年〜2年以内に完済できる人向け消費者金融4選

1年〜2年以内に完済できる人は、無利息期間が適用される消費者金融の利用を検討しましょう。

無利息期間を利用すると、支払う利息総額を抑えることができます。

無利息期間がある消費者金融カードローンは以下の4社です。

いずれも来店不要で申し込みが可能。

平日はもちろん土日祝日の申し込みでも、最短25分〜60分程度でカードローンを利用できます。

| カードローン名 | 審査時間 | 融資時間 | 土日祝日の即日融資 | 即日融資対応時間 | 即日融資可能な申込方法 |

|---|---|---|---|---|---|

| レイクALSA | 最短30分 | 最短60分 | ○ | 平日・土曜:9時~21時 日曜:9時~18時 | Web申込 |

| プロミス | 最短25分 | 最短25分 | ○ | 9時〜21時 | Web申込 |

| アイフル | 最短25分 | 最短25分 | ○ | 9時〜21時 | ・自動契約機 ・Webまたはスマホアプリから申し込み |

| アコム | 最短30分 | 約60分 | ○ | 9時〜21時 | ・自動契約機 ・Web申込 |

上記4社の消費者金融は金融庁の貸金業者として登録されており、金融庁が定める貸金業法を遵守して営業しています。

いずれも貸金業法によって定められている総量規制の対象であるため、年収の3分の1以上の借り入れはできないため注意しましょう。

①レイクALSAは2年以内の完済で銀行より支払う利息を軽減できる

レイクALSAの金利は年4.5〜18.0%と、銀行や信用金庫のカードローンよりも高い金利が設定されています。

しかし2年以内に完済できれば、上限金利が年15.0%の銀行カードローンよりも、支払う利息を抑えることが可能。

なぜなら、以下の無利息期間を活用することができるためです。

- 初回契約の翌日から30日間・・『自動契約機もしくは電話での申し込み/500万円までの借入』

- 初回契約の翌日から60日間・・『Webでの申し込み/200万円までの借入』

- 初回契約の翌日から180日間・・『自動契約機、電話、Webでの申し込み/5万円までの借入』

例えば10万円を借り入れ2年以内に完済できる場合。

60日間および180日間無利息の利用で銀行カードローンより利息を抑えられます。

20万円を借りる場合は60日間無利息の利用で利息を抑えられる

20万円を借り入れ、2年以内に完済する場合にもっとも利息を軽減できるのは、60日間の無利息を利用した場合です。

では、各無利息期間を利用した場合と、銀行カードローンを利用した場合の利息総額を見てみましょう。

| 借入額 | 金利 | 返済額*/月 | 返済回数 | 利息総額 | |

|---|---|---|---|---|---|

| 30日間の無利息期間 | 20万円 | 年18.0% | 1万円 | 24回 | 35,327円(無利息利用時) |

| 60日間の無利息期間 | 20万円 | 年18.0% | 1万円 | 24回 | 31,374円(無利息利用時) |

| 180日間の無利息期間 | 20万円 | 年18.0% | 1万円 | 24回 | 32,885円(無利息利用時) |

| 銀行カードローン | 20万円 | 年15.0% | 1万円 | 24回 | 31,576円 |

参照元:レイクALSA ご返済シミュレーション

60日間無利息の利用で、銀行カードローンより202円支払う利息を抑えられます。

一方、30日間や180日間の無利息では、銀行カードローンより利息額を軽減できません。

借入希望額は20万円、毎月1万円以上の返済ができる人は、レイクALSAの60日間の無利息期間を活用しましょう。

借入額が30万円の場合は60日間の無利息期間がより利息を抑えられる

30万円を借り入れ、2年以内に完済した場合にもっとも利息を抑えられるのは、60日間の無利息を利用した場合です。

では、各無利息期間を利用した場合と、銀行カードローンの利息総額の違いを見てみましょう。

| 借入額 | 実質年率/金利 | 返済額*/月 | 返済回数 | 利息総額 | |

|---|---|---|---|---|---|

| 30日間の無利息期間 | 30万円 | 年18.0% | 15,000円 | 24回 | 52,999円(無利息利用時) |

| 60日間の無利息期間 | 30万円 | 年18.0% | 15,000円 | 24回 | 47,066円(無利息利用時) |

| 180日間の無利息期間 | 30万円 | 年18.0% | 15,000円 | 24回 | 52,332円(無利息利用時) |

| 銀行カードローン | 30万円 | 年15.0% | 15,000円 | 24回 | 47,370円 |

参照元:レイクALSA ご返済シミュレーション

30万円を借り入れし2年以内に完済する場合。

60日間無利息の利用で銀行カードローンより304円支払う利息を抑えられます。

一方、30日間および180日間の無利息では、銀行カードローンより利息を軽減できません。

このように、借入額が多いほど、180日間無利息では利息が高くなります。

そのため借入額が20万円を超える場合でかつ2年以内に完済できる人は、60日間無利息を利用しましょう。

ただし、60日間の無利息期間を利用できるのは、Web申込をした場合に限ります。

60日間の無利息期間を活用したい人はWeb申込が必須

60日間の無利息期間を活用したい人は、Webから申し込みが必須です。

Webから申し込みすることで、以下いずれかの無利息期間を選択できます。

| 無利息期間 | 借入限度額 | 申込方法 |

|---|---|---|

| 60日間 | 200万円まで | Web申込 |

| 180日間 | 5万円まで | Web申込 電話での申し込み 自動契約機での申し込み |

60日間無利息を利用したい人は、以下の手順でWebから申し込みしましょう。

- レイクALSAの公式サイトから申込手続きをする

- 画面にて仮審査結果を確認する

- 本審査結果が通知される

- 契約方法(スマート本人確認と銀行口座登録、郵送あり)を選ぶ

- 本人確認書類を提出する

- 契約完了後、会員ページにて借り入れの手続きをする

- 銀行口座へお金が振り込まれる

- 7〜10日後ローンカードが自宅に届く

契約完了後は、ローンカードが届く前でも銀行口座への振り込みでお金を借りられます。

ローンカードが届く前に融資を受けたい人は、レイクALSAの会員ページから借り入れの手続きをしましょう。

レイクALSAの基本情報

| 審査時間 | 最短25分 |

| 融資時間 | 最短60分 |

| 審査対応時間 | 平日・土曜:9:00~21:00 日曜:9:00~18:00 |

| 実質年率 | 年4.5〜18.0% |

| 借入限度額 | 1〜500万円 |

| 申込対象者 | 20〜70歳の安定した収入のある人 |

| 借入方法 | ・銀行口座への振り込み ・提携ATM |

| 無利息期間 | ○契約日の翌日から ・60日間(WEB申込限定) ・180日間(借入額5万円まで) ・30日間 |

| 最低返済額 | 4,000円〜 |

| 返済日 | 指定なし |

| 勤務先への電話連絡なし | ○(Web申込後、オペレーターへ要相談) |

| 郵送物なし | ○(Webから申し込み、来店申し込みに限る) |

②プロミスは11ヶ月以内の完済で年15.0%の銀行より利息を抑えられる

プロミスの実質年率*は年4.5〜17.8%で、銀行や信用金庫のカードローンよりも高い金利が設定されています。

借入金額の利息に保証料などを加えて計算した実質上の金利のこと。

消費者金融の支払う利息には、保証会社へ支払う保証料が含まれています。

しかし以下に該当する新規契約者であれば30日間の無利息期間が適用。

上限金利が年15.0%の銀行カードローンよりも利息を抑えられます。

- メールアドレスを登録した人

- 書面の受取方法で「Web明細」を選択した人

例えばプロミスと銀行カードローンで10万円を借り入れ、それぞれ年17.8%、年15.0%の金利が適用されたとします。

毎月1万円を返済した場合に発生する利息総額と完済までの返済回数は、以下表のとおりです。

| 金融機関 | 借入額 | 実質年率/金利 | 無利息期間 | 返済額*/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|---|

| プロミス | 10万円 | 年17.8% | ○(30日間) | 1万円 | 11回 | 7,233円 |

| 銀行カードローン | 10万円 | 年15.0% | × | 1万円 | 11回 | 7,497円 |

30日間無利息が適用された場合、銀行より264円支払う利息を抑えられます。

11ヶ月以内に完済できる人は、30日間の無利息期間が適用されるプロミスを利用しましょう。

4ヶ月以内の完済で年10.0%以下の信用金庫よりも利息を抑えられる

プロミスの30日間の無利息期間を活用し4ヶ月以内に完済すると仮定した場合。

上限金利が年10.0%以下の信用金庫や地方銀行、労働金庫のカードローンよりも利息を抑えられます。

例えば年10.0%の信用金庫、年15.0%の銀行、年17.8%のプロミスで10万円を借りたとしましょう。

毎月31,000円以上の返済ができる場合は、年10.0%の信用金庫や年15.0%の銀行よりプロミスを利用するほうが利息額を抑えられます。

| 金融機関 | 借入額 | 実質年率/金利 | 無利息期間 | 返済額*/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|---|

| プロミス | 10万円 | 年17.8% | ○(30日間) | 31,000円 | 4回 | 1,704円(無利息利用時) |

| 銀行カードローン | 10万円 | 年15.0% | × | 31,000円 | 4回 | 2,749円 |

| 信用金庫のカードローン | 10万円 | 年10.0% | × | 31,000円 | 4回 | 1,814円 |

10万円を借りて4ヶ月間で完済した場合。

プロミスの30日間無利息の利用で銀行より1,045円、信用金庫より110円支払う利息を抑えられます。

4ヶ月以内に完済できる人は、30日間の無利息期間が適用されるプロミスを利用しましょう。

30日間の無利息期間は初回借入日の翌日から適用

プロミスの30日間の無利息期間は、初回借入日の翌日から適用されます。

とりあえず契約だけ先に済ませ、お金が必要になったときに借り入れした場合でも、無利息期間を最大限に活用できるということです。

プロミスは申し込みから最短25分〜1時間程度でお金を借りられます。

ただし、審査に通らない限りカードローンを利用できません。

急にお金が必要になったときにすぐ利用できるよう、契約だけしておくこともおすすめです。

プロミスの基本情報

| 審査時間 | 最短15秒事前審査*1 |

| 融資時間 | 最短25分 |

| 審査対応時間 | 9:00~21:00(土日祝日も含む) |

| 実質年率 | 年4.5〜17.8% |

| 借入限度額 | 1〜500万円 |

| 申込対象者 | 18歳以上74歳以下の安定した収入のある人*2 |

| 借入方法 | ・銀行口座への振り込み ・スマホATM(セブン銀行のみ) ・提携ATM |

| 無利息期間 | ○(初回利用日の翌日から30日間) |

| 最低返済額 | 1,000円〜 |

| 返済日 | 5日・15日・25日・末日のいずれか |

| 勤務先への電話連絡なし | ○(原則なし) |

| 郵送物なし | ○(Webから申し込み、来店申し込みに限る) |

※1 新規契約のご融資上限は、本審査により決定となります。

※2 申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須

※2 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの人は申込不可

③アイフルは最短25分融資!11ヶ月以内の完済で銀行より実質低金利で利用可能

アイフルの実質年率は年3.0〜18.0%です。

上限金利、下限金利ともに銀行や信用金庫のカードローンよりも高い金利が設定されています。

しかし、初回契約者に限り適用される30日間の無利息期間を活用することで…

銀行や信用金庫のカードローンよりも実質低金利で利用することが可能です。

例えば、上限金利が年15.0%の銀行カードローンとアイフルで10万円を借りた場合。

毎月1万円を返済した場合に発生する利息総額は、以下表のとおりです。

| 金融機関 | 借入額 | 実質年率/金利 | 無利息期間 | 返済額*/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|---|

| アイフル | 10万円 | 年18.0% | ○(30日間) | 1万円 | 11回 | 7,416円(無利息利用時) |

| 銀行カードローン | 10万円 | 年15.0% | × | 1万円 | 11回 | 7,497円 |

アイフルの無利息期間を活用した場合、銀行カードローンよりも81円支払う利息を抑えられます。

したがって、11ヶ月年以内に完済できる人は、アイフルの無利息期間を活用しましょう。

年10.0%以下の信用金庫やろうきんより利息を抑えるには4ヶ月以内の完済が必須

アイフルの無利息期間を活用して、年10.0%以下の信用金庫や労働金庫のカードローンよりも支払う利息を抑えたいとき。

その場合は、4ヶ月以内に完済させる必要があります。

アイフルと年10.0%の信用金庫で10万円を借りる場合、毎月31,000円以上の返済ができないと、利息を軽減できません。

では、10万円を借りて毎月31,000円返済した場合の利息総額を見てみましょう。

| 金融機関 | 借入額 | 実質年率/金利 | 無利息期間 | 返済額*/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|---|

| アイフル | 10万円 | 年18.0% | ○(30日間) | 31,000円 | 4回 | 1,749円(無利息利用時) |

| 銀行カードローン | 10万円 | 年15.0% | × | 31,000円 | 4回 | 2,749円 |

| 信用金庫のカードローン | 10万円 | 年10.0% | × | 31,000円 | 4回 | 1,814円 |

毎月31,000円を返済し4ヶ月以内に完済できれば…

年15.0%の銀行より1,000円、年10.0%の信用金庫より65円支払う利息を抑えられます。

4ヶ月以内に完済できる人は、初回契約日の翌日から30日間の無利息期間が適用されるアイフルを利用しましょう。

アイフルは最短25分でお金を借りられる

アイフルは最短25分でお金を借りられるため、1分でも早くお金を借りたい人におすすめ。

以下表は、申し込みから融資を受けられるまでの最短時間を、他の消費者金融と比較したものです。

| カードローン名 | 融資時間 |

|---|---|

| アイフル | 最短25分〜1時間程度 |

| レイクALSA | 最短1時間〜2時間程度 |

| プロミス | 最短25分〜1時間程度 |

| アコム | 約1時間 |

| ベルーナノーティス | 最短即日 |

アイフルは他社よりも早く融資を受けられる可能性があるため、急ぎの人はアイフルに申し込みしましょう。

アイフルの申し込みはWebや電話、自動契約機で行えますが、最短でお金を借りられるのはWeb申込です。

パソコンやスマホアプリから、以下の手順で申し込みしましょう。

- アイフルの公式サイトまたはスマホアプリから申し込む

- メールや電話で申込内容を確認する

- 本人確認書類を提出する

- メールで審査結果が通知される

- 届いたメールに記載されているURLから契約を進める

- 銀行口座への振り込み、またはスマホATMで融資を受ける

契約完了後は、銀行口座への振り込み、またはスマホATMを利用してお金を借ります。

スマホATMを利用すると、まるで銀行口座からお金を下ろすようにコンビニATMでお金を借りられます。

そのため、周囲の人にカードローンの利用がバレることもありません。

アイフルの基本情報

| 審査時間 | 最短25分 |

| 融資時間 | 最短25分 |

| 審査対応時間 | 9:00~21:00(土日祝日も含む) |

| 実質年率 | 年3.0〜18.0% |

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 20〜69歳の安定した収入のある人 |

| 借入方法 | ・銀行口座への振り込み ・スマホATM(セブン銀行、ローソン銀行) ・提携ATM |

| 無利息期間 | ○(契約日の翌日から最大30日間) |

| 最低返済額 | 4,000円〜 |

| 返済日 | 指定なし |

| 勤務先への電話連絡なし | ○(原則なし) |

| 郵送物なし | ○(Webから申し込み、来店申し込みに限る) |

④アコムの新規成約率は40%超え!5人に2人は利用できる

アコムの実質年率は年3.0〜18.0%と、銀行や信用金庫のカードローンよりも高い金利が設定されています。

しかしアコムは初めて契約する人に限り、契約日の翌日から30日間の無利息期間が適用。

したがってアイフルと同様、11ヶ月以内に完済できる場合は年15.0%の銀行より、4ヶ月以内に完済できる場合は年10.0%以下の信用金庫より支払う利息を抑えられるのです。

11ヶ月以内に完済できる人は、30日間無利息が適用されるアコムの利用を検討しましょう。

新規成約率は40%超え、5人に2人が審査に通るカードローン

審査に通るか判断する方法として、消費者金融が公表している新規成約率の情報を参照する方法があります。

新規成約率とは、新規利用者が契約まで至った比率のことです。

比率が高いほど審査に通りやすいカードローンだといえるでしょう。

アコムの月間新規成約率は2021年2月〜2022年3月まで毎月40%超え。

しかし、アコム以外の大手消費者金融の新規成約率はおおむね40%を下回っています。

| カードローン名 | 2021年10月 | 2021年11月 | 2021年12月 | 2022年1月 | 2022年2月 | 2022年3月 |

|---|---|---|---|---|---|---|

| アコム | 41.5% | 44.3% | 41.9% | 40.3% | 42.2% | 42.3% |

| レイクALSA | – | – | 36.8% | – | – | 36.1% |

| プロミス | 40.3% | 40.7% | 39.8% | 37.7% | 38.6% | 37.0% |

| アイフル | 31.1% | 32.0% | 30.2% | 29.4% | 32.5% | 31.5% |

ご覧のとおり、毎月新規成約率が40%を超えているのはアコムだけであり、5人に2人は審査に通っていることが伺えます。

収入が安定していない、年収が低いなど審査に不安がある人は、新規成約率が高いアコムに申し込みしましょう。

アコムの基本情報

| 審査時間 | 最短30分 |

| 融資時間 | 自動契約機の場合:約45分〜1時間 銀行振込の場合:約1時間* ※利用する銀行口座によって異なる |

| 審査対応時間 | 9:00~21:00(土日祝日も含む) |

| 実質年率 | 年3.0〜18.0% |

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 18〜72歳(高校生を除く)の安定した収入のある人 |

| 借入方法 | ・銀行口座への振り込み ・提携ATM |

| 無利息期間 | ○(契約日の翌日から最大30日間) |

| 最低返済額 | 3,000円〜 |

| 返済日 | 指定なし |

| 勤務先への電話連絡なし | ○(Web申込後、オペレーターへ要相談) |

| 郵送物なし | 自動契約機の場合:○ Web申込の場合:△(ローンカードが自宅に届く) |

カードローンを低金利で!上限金利年15%以下で利用できる銀行カードローン3選

消費者金融より低金利なカードローンを利用したい人は、上限金利が年15.0%以下の銀行カードローンを利用しましょう。

以下の銀行カードローンは全国どこからでも利用することが可能です。

来店不要で24時間365日いつでもWebから申し込みできます。

- 楽天銀行スーパーローン(年1.9〜14.5%)

- みずほ銀行カードローン(年2.0〜14.0%)

- りそなプレミアムカードローン(年3.5〜13.5%)

ただしお金を借りるまで最短でも2日、来店できない場合は1週間〜3週間程度かかるため、即日融資は不可能です。

また、銀行カードローンの中には口座開設必須のものがあります。

口座未開設の場合は借り入れできるまで、より多くの時間を要するため注意しましょう。

以下の表は、各銀行カードローンの申し込みから融資されるまでの目安日数をまとめたものです。

| カードローン名 | 口座開設不要 | 融資時間 |

|---|---|---|

| 楽天銀行スーパーローン | ○ | 最短即日〜数日 |

| みずほ銀行カードローン | × | 口座開設済み:最短翌営業日 口座未開設:約2週間 |

| りそなプレミアムカードローン | × | 口座開設済み:約1週間 口座未開設:約3週間 |

ご覧のとおり、最短でも2日はかかるため、即日融資を希望する人は消費者金融を利用しましょう。

ネット銀行ならではの金利で、なるべく早くカードローンを利用したい人には、口座開設不要で利用できる楽天銀行スーパーローンがおすすめです。

以下、上限金利年15.0%以下で利用できる銀行カードローン3選を紹介します。

①楽天銀行スーパーローンは口座開設と同時申し込みで無利息期間適用

楽天銀行スーパーローンの金利は年1.9〜14.5%と、消費者金融よりも良い金利条件で利用できます。

楽天銀行の口座を所有している人はもちろん、口座を開設していない人でも申し込みが可能です。

申込時に楽天銀行の口座を開設する必要もありません。

しかし、楽天銀行の口座を開設していない人は、楽天銀行スーパーローンと口座開設の同時申込をおすすめします。

なぜなら、口座開設と同時に申し込みすることで、初回借入の翌日から30日間の無利息期間が適用されるためです。

口座開設との同時申込で30日間の無利息期間が適用される対象者は、以下のとおりです。

- 楽天銀行口座開設と楽天銀行スーパーローンを同時に申し込み成約した人

- 楽天銀行スーパーローンの返済口座を楽天銀行口座に指定した人

30日間の無利息期間が適用されると利息を軽減できるだけでなく、金利が低い他行より利息額を抑えることも可能です。

10万円を借りて毎月2,000円返済する場合は通常時より133円利息を軽減できる

上限金利が年15.0%以下の銀行で10万円を借り入れ、楽天銀行スーパーローンの最低返済額である2,000円を毎月返済したとします。

毎月の最低返済額が1万円であるりそなプレミアムカードローンを除き、各銀行カードローンの完済までの返済回数と利息総額をまとめました。

| カードローン名 | 借入額 | 金利 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| 楽天銀行スーパーローン(30日間無利息時) | 10万円 | 年14.5% | 2,000円 | 78回 | 54,126円(無利息利用時) |

| 楽天銀行スーパーローン | 10万円 | 年14.5% | 2,000円 | 78回 | 54,259円 |

| みずほ銀行カードローン | 10万円 | 年14.0% | 2,000円 | 78回 | 50,896円 |

30日間の無利息期間が適用された場合は、無利息期間が適用されないときよりも133円支払う利息を軽減できます。

ただし、無利息期間が適用された場合でも、上限金利が0.5%低いみずほ銀行カードローンより利息を抑えることはできません。

無利息期間を活用しつつ上限金利が低い他行よりも支払う利息を抑えるには、最低返済額以上の返済が必要です。

1年以内に完済する場合の実質金利は年12.0%程度

上限金利が年15.0%以下の銀行で10万円を借り入れ、毎月1万円を返済、1年以内に完済した場合の利息総額と完済までの返済回数は以下のとおりです。

| カードローン名 | 借入額 | 金利 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| 楽天銀行スーパーローン | 10万円 | 年14.5% | 1万円* | 11回 | 5,862円(無利息利用時) |

| 楽天銀行スーパーローン | 10万円 | 年14.5% | 1万円* | 11回 | 7,227円 |

| みずほ銀行カードローン | 10万円 | 年14.0% | 1万円* | 11回 | 6,956円 |

| りそなプレミアムカードローン | 10万円 | 年13.5% | 1万円 | 11回 | 6,694円 |

30日間の無利息期間が適用された場合、通常時よりも1,365円支払う利息を抑えられます。

無利息期間が適用された場合の利息総額は、実質年12.0%で借り入れした場合と同等です。

したがって、30日間の無利息期間を活用し1年以内に完済することで、上限金利が低いみずほ銀行やりそな銀行よりも支払う利息を抑えられます。

楽天銀行の口座を開設していない人は、口座開設と同時申し込みをして30日間の無利息期間を活用しましょう。

キャンペーンが定期的におこなわれている

楽天銀行スーパーローンでは定期的にキャンペーンが行われています。

新規入会キャンペーン:ご入会で現金1,000円プレゼントキャンペーン中です。

※2026年4月30日(木)10:00~2026年6月25日(木)9:59まで

最新のキャンペーンは楽天銀行スーパーローンの公式サイトをこまめに確認しましょう。

楽天銀行スーパーローンの基本情報

| 審査時間 | 最短即日〜数日 |

| 融資時間 | 最短即日〜数日 |

| 金利 | 年1.9〜14.5% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜62歳の安定した収入がある人 |

| 無利息期間 | ○*(初回借入の翌日から30日間) ※カードローンと口座開設の同時申込をした人に限る |

| 最低返済額 | 2,000円〜 |

| 返済日 | 1日・12日・20日・27日のいずれか |

| 勤務先への電話連絡なし | × |

| 郵送物なし | △(ローンカードのみ自宅に届く) |

②みずほ銀行カードローンは住宅ローンと併用で年13.5%以下で利用可能

みずほ銀行カードローンの金利は年2.0〜14.0%ですが、住宅ローンの利用者はさらに金利が0.5%引き下げられます。

みずほ銀行カードローンの通常時に適用される金利と、住宅ローン利用者に適用される金利を、借入限度額ごとにまとめました。

| 借入限度額 | 通常の金利 | 住宅ローン利用者の金利 |

|---|---|---|

| 10万円以上100万円未満 | 年14.0% | 年13.5% |

| 100万円以上200万円未満 | 年12.0% | 年11.5% |

| 200万円以上300万円未満 | 年9.0% | 年8.5% |

| 300万円以上400万円未満 | 年7.0% | 年6.5% |

| 400万円以上500万円未満 | 年6.0% | 年5.5% |

| 500万円以上600万円未満 | 年5.0% | 年4.5% |

| 600万円以上800万円未満 | 年4.5% | 年4.0% |

| 800万円 | 年2.0% | 年1.5% |

例えば利用限度額が50万円の人は通常年14.0%の金利が適用されます。

一方、みずほ銀行の住宅ローンを利用している人は年13.5%でお金を借りられます。

ただし、みずほ銀行の住宅ローンを利用している人でも、住宅ローンとカードローンの契約店が同一であることが条件。

それ以外は0.5%の金利引き下げが適用されないため、注意が必要です。

住宅ローン利用者がみずほ銀行のカードローンに申し込みをする際は、住宅ローンを契約している支店にて申し込みしましょう。

10万円を借りて毎月2,000円返済した場合、住宅ローン利用者は他行より利息を軽減できる

仮に10万円を借り入れ、みずほ銀行カードローンの最低返済額である2,000円を毎月返済したとしましょう。

完済までの返済回数と利息総額の違いを、最低返済額が1万円であるりそなプレミアムカードローンを除くおすすめ銀行カードローンの3行で比較しました。

| カードローン名 | 借入額 | 金利 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| みずほ銀行カードローン | 10万円 | 年14.0% | 2,000円 | 78回 | 53,673円 |

| みずほ銀行カードローン(0.5%金利引下げ) | 10万円 | 年13.5% | 2,000円 | 77回 | 50,286円 |

| 楽天銀行スーパーローン | 10万円 | 年14.5% | 2,000円 | 78回 | 54,259円 |

住宅ローン利用者は、他行を利用するよりも3,973円も支払う利息を抑えられます。

さらに住宅ローン利用者は、通常みずほ銀行カードローンを利用する場合より、3,387円支払う利息を軽減。

住宅ローン利用者でもりそな銀行と同等の金利、みずほ銀行は急ぎの人向け

みずほ銀行の住宅ローン利用者は0.5%の金利引き下げが適用されます。

しかし0.5%引き下げ後の金利は、りそなプレミアムカードローンと大差ありません。

| 借入限度額 | みずほ銀行住宅ローン利用者の金利 | りそなプレミアムカードローンの金利 |

|---|---|---|

| 10万円以上100万円未満 | 年13.5% | 年13.5% |

| 100万円以上200万円未満 | 年11.5% | 年10.0% |

| 200万円以上300万円未満 | 年8.5% | 年7.0% |

| 300万円以上400万円未満 | 年6.5% | 年5.5% |

| 400万円以上500万円未満 | 年5.5% | 年4.9% |

| 500万円以上600万円未満 | 年4.5% | 年4.5% |

| 600万円以上800万円未満 | 年4.0% | 年4.0% |

| 800万円 | 年1.5% | 年3.5% |

全体的に金利は同程度ですが、借入限度額が100万円以上500万円未満まではりそなプレミアムカードローンがより低金利です。

そのため、利息を抑えるにはりそなプレミアムカードローンの利用が最適であると感じられるでしょう。

しかし、りそなプレミアムカードローンはりそな銀行の口座をすでに開設している人でも利用まで1週間程度かかります。

一方、みずほ銀行カードローンは普通預金口座を開設している人であれば、最短翌営業日にはカードローンを利用できます。

みずほ銀行の住宅ローン利用者で、かつ普通預金口座を開設している人はカードローンを早く利用できます。

急ぎの場合はみずほ銀行カードローンに申し込みしましょう。

みずほ銀行カードローンの基本情報

| 審査時間 | 最短翌営業日 |

| 融資時間 | 口座開設済み:最短翌営業日 口座未開設:約2週間 |

| 金利 | 通常:年2.0〜14.0% 住宅ローン併用時:年1.5〜13.5% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 無利息期間 | × |

| 最低返済額 | 2,000円〜 |

| 返済日 | 毎月10日 |

| 勤務先への電話連絡なし | × |

| 郵送物なし | △(ローンカードや契約資料のみ自宅に届く) |

③りそな銀行カードローンの上限金利は年13.5%と低金利で利用できる

りそな銀行のカードローンである、りそなプレミアムカードローンの金利は年3.5〜13.5%です。

他行よりも低い金利で利用できます。

以下は、上限金利が年15.0%以下のおすすめ銀行カードローンと、りそなプレミアムカードローンの上限金利を比較したものです。

- りそなプレミアムカードローン・・年13.5%

- 楽天銀行スーパーローン・・年14.5%

- イオン銀行カードローン・・年13.8%

- みずほ銀行カードローン・・年14.0%

ご覧のとおり、りそなプレミアムカードローンの上限金利がもっとも低金利です。

仮に銀行カードローン3件で10万円を借り入れし、りそなプレミアムカードローンの最低返済額である1万円を毎月返済したとします。

それぞれ上限金利が適用された場合に発生する利息総額と、完済までの返済回数は以下表のとおりです。

| カードローン名 | 借入額 | 上限金利 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| りそなプレミアムカードローン | 10万円 | 年13.5% | 1万円 | 11回 | 6,694円 |

| 楽天銀行スーパーローン | 10万円 | 年14.5% | 1万円* | 11回 | 7,227円 |

| みずほ銀行カードローン | 10万円 | 年14.0% | 1万円* | 11回 | 6,956円 |

10万円を借り入れ毎月1万円ずつ返済した場合、上限金利が年14.5%の楽天銀行よりも533円支払う利息を抑えられます。

上限金利が年14.0%のみずほ銀行と比較した場合、262円利息の軽減が可能です。

さらにりそな銀行の住宅ローンを利用している人や、りそな銀行口座で給与振込の取引がある人は、より低金利で利用できます。

住宅ローンや給与振込でりそな銀行を利用している人は0.5%金利引き下げ

りそな銀行の住宅ローンを利用している人や、りそな銀行口座で給与振込の取引がある人は、金利がさらに0.5%引き下げられます。

借入限度額に応じて適用される通常の金利と、0.5%の金利引き下げ後の金利は以下のとおりです。

| 借入限度額 | 0.5%金利引下げ後の金利 | 通常の金利 |

|---|---|---|

| 10〜100万円 | 年13.0% | 年13.5% |

| 〜200万円 | 年9.5% | 年10.0% |

| 〜300万円 | 年6.5% | 年7.0% |

| 〜400万円 | 年5.0% | 年5.5% |

| 〜500万円 | 年4.4% | 年4.9% |

| 〜600万円 | 年4.0% | 年4.5% |

| 〜700万円 | 年3.5% | 年4.0% |

| 〜800万円 | 年3.0% | 年3.5% |

例えば銀行カードローン4行で10万円を上限金利で借り入れ、毎月1万円を返済した場合に発生する利息総額と、完済までの返済回数は以下のとおりです。

| カードローン名 | 借入額 | 上限金利 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| りそなプレミアムカードローン(通常時) | 10万円 | 年13.5% | 1万円 | 11回 | 6,694円 |

| りそなプレミアムカードローン(0.5%金利引き下げ時) | 10万円 | 年13.0% | 1万円 | 11回 | 6,427円 |

| 楽天銀行スーパーローン | 10万円 | 年14.5% | 1万円* | 11回 | 7,227円 |

| みずほ銀行カードローン | 10万円 | 年14.0% | 1万円* | 11回 | 6,956円 |

0.5%の金利引き下げが適用された場合、通常時よりも267円支払う利息を軽減できます。

さらに上限金利が年14.5%の楽天銀行と比較した場合、800円の利息差が生じていることがわかりますね。

住宅ローンや給与振込でりそな銀行を利用している人は、より一層低金利でお金を借りられるりそなプレミアムカードローンに申し込みしましょう。

りそなプレミアムカードローンの基本情報

| 審査時間 | 口座開設済み:約1週間 口座未開設:約3週間 |

| 融資時間 | 口座開設済み:約1週間 口座未開設:約3週間 |

| 金利 | 通常:年3.5〜13.5% 住宅ローン併用時:年3.0〜13.0% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 無利息期間 | × |

| 最低返済額 | 1万円〜 |

| 返済日 | 毎月5日 |

| 勤務先への電話連絡なし | × |

| 郵送物なし | △(ローンカードや契約書類のみ自宅に届く) |

カードローンを低金利で!上限金利年11%未満で利用できる信用金庫や労働金庫9選

信用金庫や労働金庫、地方銀行のカードローンの多くは、消費者金融や銀行よりも低金利で利用できる場合があります。

上限金利年11%未満で利用できる信用金庫や労働金庫は下記の通り。

上限金利が年11.0%未満の信用金庫や労働金庫などのカードローンを利用することで、1〜2ヶ月早く完済できる上に利息額も大幅に抑えられます。

低金利なカードローンを利用したい人は、お住まいの地域の信用金庫や労働金庫、地方銀行のカードローンの利用を検討しましょう。

普通預金口座を開設していない場合はカードローンの契約ができません。

忘れずに口座開設の申し込みもしましょう。

①北海道ろうきんカードローンはWeb申込で金利が年10.0%未満

北海道ろうきんカードローンマイプランは、以下のすべてに該当する人であれば誰でも申し込みできます。

- 居住地もしくは勤務先が北海道の人

- 18〜64歳の人

- 前年の年収が150万円以上ある人

- 北海道ろうきん会員*、もしくは一般勤労者

労働金庫に出資加入している労働組合、国家公務員・地方公務員等の団体、労働者のための福利共済活動を目的とする団体の構成員のことです。

申し込みは来店やWebから可能。

申込方法や年齢、ろうきん会員登録の有無などによって以下のように金利が設定されています。

| 利用者 | Web申込 | 来店 |

|---|---|---|

| 30歳未満のろうきん会員 | 年3.8〜6.0% | 年3.8〜6.0% |

| 30歳以上のろうきん会員 | 年6.8〜9.0% | 年6.8〜9.0% |

| 30歳未満の一般勤労者 | 年6.8% | 年6.8〜7.98% |

| 30歳以上の一般勤労者 | 年9.8% | 年9.8〜10.98% |

北海道ろうきんの会員でない人は、少しでも低金利で利用するためにもWebから申し込みしましょう。

ただし、通常の利用限度額は30〜300万円のところ、Web申込の場合の利用限度額は100万円です。

さらに、Web申込は20歳以上でないと利用できません。

100万円を超える融資を希望する人や20歳未満の人はWebから申し込みできません。

その場合は北海道労働金庫に来店し、申し込みをしましょう。

口座開設済みの人や来店できる人は2週間で利用可能、来店できない場合は3週間程かかる

北海道労働金庫の口座を開設している人は、申込方法にかかわらず約2週間でカードローンを利用できます。

一方、北海道労働金庫の口座を開設していない人は、普通預金口座の開設方法によってカードローンの利用開始日が異なります。

北海道ろうきんカードローンマイプランの申込方法、および利用開始までの流れは以下のとおりです。

口座開設済みの場合

- Web・来店で申し込みする

- 本人確認書類を提出後、審査が開始される

- 6営業日後に審査結果が通知される

- 審査結果の通知から1週間〜10日後にローンカードが自宅に届く

口座未開設の場合

- Web・来店で申し込みする

- 本人確認書類を提出後、審査が開始される

- 6営業日後に審査結果が通知される

- 普通預金口座を開設する

- 普通預金口座開設後、1週間〜10日後にローンカードが自宅に届く

口座未開設の人は、審査通過後に普通預金口座を開設する必要があります。

来店して口座を開設する場合は、その日のうちに口座を開設できるため、申込みから約2週間でカードローンの利用が可能。

一方、口座を開設する際に来店できない場合は、書類のやり取りで口座を開設します。

書類での口座開設は最短でも1週間はかかるります。

口座未開設の人が来店できない場合は、申し込みから約3週間後でないとカードローンを利用できません。

少しでも早くカードローンを利用したい場合は、北海道労働金庫に来店して普通預金口座を開設しましょう。

北海道ろうきんカードローンの基本情報

| 審査時間 | 6営業日* ※営業日は祝日を除く月曜日〜金曜日 |

| 融資時間 | 口座開設済み:2週間前後 口座未開設で来店できる場合:2週間前後 口座未開設で来店できない場合:3週間程度 |

| 金利 | 年3.8〜9.8%(Web申込限定) |

| 借入限度額 | 30〜300万円 |

| 申込対象者 | 安定した収入があり、前年の年収が150万円以上ある18〜64歳の人 |

| 最低返済額 | 5,000円〜 |

| 返済日 | 毎月8日・23日のいずれか |

| 勤務先への電話連絡なし | △* ※原則行われないが、場合によっては勤務先へ電話連絡が入る |

| 郵送物なし | × |

②東北ろうきんカードローンはろうきんの利用で最大2.0%金利が下がる

東北ろうきんカードローンマイプランは、以下のすべてに該当する人であれば誰でも利用できます。

- 18〜64歳の人

- 勤務地または居住地が青森県・岩手県・宮城県・秋田県・山形県・福島県の人

- 前年の年収が150万円以上の人

- 勤続年数が1年以上の人

- 東北ろうきん会員、生協組合員*、もしくは一般勤労者

金利は以下、表のとおりに設定されています。

| 利用者 | 金利 |

|---|---|

| 東北ろうきん会員 | 年6.0% |

| 生協組合員 | 年6.18% |

| 一般勤労者 | 年6.4% |

一般勤労者でも金利は年6.4%と消費者金融や銀行カードローンより低金利です。

東北ろうきん会員や生協組合員であれば、より低金利で利用できます。

東北ろうきんカードローンマイプランは、ろうきんを普段から積極的に利用することで、通常金利から最大2.0%金利が引き下げられます。

取引内容に応じた各金利引き下げ幅は、以下表のとおりです。

| 取引内容 | 金利引き下げ幅 |

|---|---|

| 給与振込 | 年0.5% |

| 公共料金の支払い | 年0.3% |

| 年金振込指定 | 年0.5% |

| 一般財形・エース預金 | 年0.2% |

| 財形住宅・財形年金・エース預金年金型 | 年0.3% |

| 住宅ローン・住宅金融支援機構利用 | 年1.0% |

| ろうきんダイレクト | 年0.2% |

| Web通帳(無通帳預金) | 年0.2% |

| ろうきんUCカード | 年0.2% |

| 30歳未満 | 年1.0% |

上記表のすべての取引をろうきんで行うことで、金利引き下げ幅の最大値は2.0%です。

東北ろうきんカードローンマイプランを利用する際は、より低金利で利用するためにも、公共料金の支払いなどはろうきんで行いましょう。

金利の引き下げは年2回、契約後でも反映される

東北ろうきんカードローンマイプランの金利引き下げは、以下表のとおり年に2回反映されます。

| 取引状況の基準となる日 | 金利引き下げ反映 | |

|---|---|---|

| 1回目 | 2月末 | 5月 |

| 2回目 | 8月末 | 11月 |

カードローンの契約後でも、ろうきんを使うことでどんどん金利が引き下げられます。

例えば1月にカードローンを契約し、2月から公共料金の支払いを東北ろうきんで行った場合。

その場合は、5月から0.3%金利が引き下げられます。

その後7月に住宅を購入し、ろうきんで住宅ローンを組んだ場合は11月から1.0%の金利が引き下げられます。

つまり、ろうきん会員は年4.7%、一般勤労者は年5.1%でカードローンを利用できるということです。

東北ろうきんカードローンを利用する際は、金利を引き下げるためにも、ろうきんを積極的に利用しましょう。

カードローンの利用開始は申し込みから2週間〜4週間後

東北ろうきんカードローンマイプランはWebや来店で申し込みが可能。

しかし、いずれの場合も利用開始まで2週間〜4週間かかります。

東北ろうきんカードローンマイプランの申込方法、および利用開始までの流れは以下のとおりです。

口座開設済みの場合

- Web・来店で申し込みする

- 本人確認書類を提出後、審査が開始される

- 約7日後に審査結果が通知される

- 審査結果の通知から約10日後にローンカードが自宅に届く

口座未開設の場合

- Web・来店で申し込みする

- 本人確認書類を提出後、審査が開始される

- 約7日後に審査結果が通知される

- 普通預金口座を開設する

- 普通預金口座開設後、約10日後にローンカードが自宅に届く

すでにろうきんの口座を開設している人は、2週間〜3週間程度でカードローンの利用が可能です。

口座未開設の場合は、審査通過後に普通預金口座を開設する必要があります。

来店する場合は即日中に口座を開設できますが、来店できない場合はろうきんアプリを使って口座を開設する必要があり、口座開設まで10日ほど日数を要します。

つまり口座未開設の人で、かつ来店できない場合は、カードローンの利用開始まで3週間〜4週間程度かかるということです。

口座未開設の人が少しでも早くカードローンを利用したい場合は、東北労働金庫に来店して普通預金口座を開設しましょう。

東北ろうきんカードローンの基本情報

| 審査時間 | 約7日 |

| 融資時間 | 口座開設済み:2〜3週間 口座未開設で来店できる場合:2〜3週間 口座未開設で来店できない場合:3〜4週間 |

| 金利 | 年4.0〜6.4% |

| 借入限度額 | 30〜500万円 |

| 申込対象者 | ・安定した収入があり、前年の年収が150万円以上ある18〜64歳の人 ・勤続年数が1年以上の人 |

| 無利息期間 | × |

| 最低返済額 | 5,000円〜 |

| 返済日 | 毎月8日・23日のいずれか |

| 勤務先への電話連絡なし | △* ※原則行われないが、場合によっては勤務先へ電話連絡が入る |

| 郵送物なし | × |

③芝信用金庫カードローンは年6.8%で利用可能!東京近辺在住の人向け

芝信用金庫のしばしんカードローンアイは、居住地または勤務先が東京都や神奈川県、埼玉県の人におすすめしたい低金利カードローンです。

芝信用金庫の営業地域は、以下のとおりです。

| 都道府県 | 市区町村 |

|---|---|

| 東京都 | 東京23区・武蔵野市・三鷹市・調布市・狛江市・西東京市・小金井市・府中市・稲城市・多摩市・町田市・東久留米市・小平市・東村山市・国分寺市・清瀬市 |

| 神奈川県 | 川崎市・横浜市・大和市・相模原市 |

| 埼玉県 | 和光市・新座市・朝霞市・戸田市 |

上記に居住している人、または勤務先が上記の営業地区内にある人で、かつ以下のいずれにも該当する人であれば誰でも申し込みできます。

- 20〜59歳の人

- 前年の年収が300万円以上の人*

- 現勤務先に2年以上勤務、または同一事業を2年以上行っている人

※扶養内で働くパートやアルバイトの人や年収が300万円以下の人は申し込みできません。

上記の申込条件を満たしていない人は、消費者金融や銀行カードローンの利用を検討しましょう。

しばしんカードローンアイの金利は、年4.5〜6.8%です。

しばしんカードローンアイには利用限度額によって、異なる4つのコースがあり、それぞれ金利と毎月の返済額が定められています。

| 利用限度額 | 金利 | 返済額 |

|---|---|---|

| 100万円コース | 年6.8% | 毎月1万円 |

| 200万円コース | 年5.8% | 毎月2万円 |

| 300万円コース | 年4.8% | 毎月3万円 |

| 500万円コース | 年4.5% | 毎月6万円 |

利用限度額が100万円のコースでも、消費者金融や銀行カードローンより低金利で利用できるため、支払う利息を抑えられます。

ただし、しばしんカードローンアイは手続きする上で来店が必須です。

カードローンの利用開始まで早くても1週間〜10日程かかります。

申し込みは来店必須、口座未開設の場合は2週間〜3週間程かかる

しばしんカードローンアイの申し込みはWebから行えますが、申込後は必要書類を持って芝信用金庫への来店が必須です。

芝信用金庫の普通預金口座をすでに開設している人は、1週間〜10日でカードローンを利用できます。

利用を希望する人は、以下の手順で申し込みしましょう。

- Webから仮審査の申し込みをする

- 芝信用金庫から申込確認の電話連絡が入る

- 仮審査の結果が通知される

- 運転免許証や健康保険証、住民票などの本人確認書類を持って来店し、本申込する

- 1週間〜10日後にローンカードが自宅に届く

ローンカードが自宅に届いたあとは、芝信用金庫ATMやゆうちょ銀行ATMにてお金を借りられます。

一方、芝信用金庫の普通預金口座を開設していない人は、まず口座を開設する必要が。

カードローンの申し込みをする前に近くの芝信用金庫に来店し、普通預金口座を開設しましょう。

口座開設後にカードローンを申し込む場合、カードローンの利用開始は早くても2週間〜3週間後です。

口座開設の有無にかかわらず借り入れできるまで日数を要するため、時間に余裕を持って申し込みしましょう。

芝信用金庫のしばしんカードローンアイの基本情報

| 審査時間 | 口座開設済み:1週間〜10日 口座未開設:2〜3週間 |

| 融資時間 | 口座開設済み:1週間〜10日 口座未開設:2〜3週間 |

| 金利 | 年4.5〜6.8% |

| 借入限度額 | 100〜500万円 |

| 申込対象者 | ・20〜59歳の安定した収入があり、前年の年収が300万円以上の人 ・現勤務先に2年以上勤務、または同一事業を2年以上行っている人 |

| 最低返済額 | 1万円〜 |

| 返済日 | 毎月10日 |

| 勤務先への電話連絡なし | × |

| 郵送物なし | × |

④清水銀行のカードローンは年2.8〜9.8%!静岡県在住の人向け

清水銀行のしみずピアカードローンは、居住地や勤務先が静岡県にある人におすすめのカードローンです。

20〜64歳の安定した収入がある人で、かつ居住地や勤務先が以下のいずれかに該当する人であれば誰でも申し込み可能。

| 都道府県 | 市区町村 |

|---|---|

| 静岡県 | 静岡市・沼津市・伊東市・三島市・裾野市・富士市・富士宮市・焼津市・藤枝市・島田市・菊川市・掛川市・磐田市・袋井市・浜松市 |

| 東京都 | 中央区(日本橋) |

| 愛知県 | 名古屋市(中区)・豊橋市 |

申込条件に年収や勤続年数の要件は設定されておらず、パートやアルバイトの人も利用可能です。

審査に不安がある人は、清水銀行の公式サイトにあるWeb事前診断で、借入可能かどうか確認しましょう。

金利は年2.8〜9.8%、住宅ローンや給与振込で利用している人はさらに低金利で利用できます。

清水銀行のしみずピアカードローンは、利用限度額によって以下のように金利が設定されています。

| 利用限度額 | 金利 |

|---|---|

| 50万円 | 年9.8% |

| 100万円 | 年9.8% |

| 200万円 | 年9.0% |

| 300万円 | 年7.0% |

| 400万円 | 年5.0% |

| 500万円 | 年3.8% |

| 1,000万円 | 年2.8% |

清水銀行の住宅ローンを利用している人、および月10万円以上の給与振込で清水銀行の普通預金口座を利用している人は、以下の金利が適用されます。

- 住宅ローン利用者(※上限300万円まで)・・年4.5%

- 給与振込利用者(※上限200万円まで)・・年7.0%

例えば、10万円を借り入れ、最低返済額である3,000円を毎月返済したとします。

年9.8%の金利が適用される人と住宅ローン利用者、給与振込利用者に発生する利息は以下のとおりです。

| 利用者 | 借入額 | 金利 | 返済額/月 | 返済回数 | 利息額 |

|---|---|---|---|---|---|

| 通常利用者 | 10万円 | 年9.8% | 3,000円 | 40回 | 17,179円 |

| 住宅ローン利用者 | 10万円 | 年4.5% | 3,000円 | 36回 | 7,006円 |

| 給与振込利用者 | 10万円 | 年7.0% | 3,000円 | 38回 | 11,505円 |

住宅ローン利用者は通常利用するよりも4ヶ月早く完済することが可能で、10,173円も支払う利息を軽減できます。

給与振込で清水銀行を利用している人は、通常時よりも2ヶ月早く完済することが可能です。

利息額も5,674円抑えられますよ。

ただし、しみずピアカードローンは申し込みから2〜3週間後でなければ利用できません。

今すぐお金が必要な人には不向きです。

口座開設や来店の有無にかかわらず利用開始まで2週間〜3週間かかる

しみずピアカードローンは清水銀行への来店はもちろん、Webからも申込可能です。

ただし、口座開設や来店の有無にかかわらず、利用開始まで2週間〜3週間程かかります。

なぜなら審査結果の通知まで数日かかる上に、本人確認書類の提出はメールや来店でやり取りする必要があるためです。

審査では勤務先への在籍確認も必ず行われており、在籍確認が取れない場合はカードローンの利用開始日が遅れます。

しみずピアカードローンの申込方法

清水銀行のしみずピアカードローンに申し込みする方法は、以下のとおりです。

- 来店・Webから申し込みをする

- 電話で審査結果が通知される

- メールまたは来店して、本人確認書類を提出する

- 勤務先へ在籍確認の電話が入る

- 申し込みから2〜3週間後にローンカードが届く

清水銀行の普通預金口座を開設していない人は、しみずピアカードローンと口座開設の同時申し込みをしましょう。

来店またはWebのどちらでも、しみずピアカードローンと口座開設の同時申し込みが可能です。

普通預金口座の開設には時間がかからないため、口座未開設だからといってカードローンの利用開始が遅れることはありません。

清水銀行のしみずピアカードローンの基本情報

| 審査時間 | 2〜3週間程度 |

| 融資時間 | 2〜3週間程度 |

| 金利 | 年2.8〜9.8% |

| 借入限度額 | 50〜1,000万円 |

| 申込対象者 | 20〜64歳の安定した収入がある人 |

| 最低返済額 | 3,000円〜 |

| 返済日 | 毎月10日 |

| 勤務先への電話連絡なし | × |

| 郵送物なし | × |

⑤北國銀行カードローンは石川県付近在住の人向け!年9.5%で利用可能

北國銀行カードローンDAY SMARTは20〜65歳の安定した収入がある人であれば誰でも申込可能です。

公務員や正社員の人はもちろん、パートやアルバイトの人も申し込みできます。

ただし申し込みできるのは、以下表の居住地または勤務先が北國銀行の営業地域内にある人に限ります。

| 都道府県 | 市区町村 |

|---|---|

| 石川県 | 金沢市・加賀市・小松市・能美市・野々市市・白山市・能美郡・河北郡・かほく市・羽咋郡・鹿島郡・七尾市・輪島市・鳳珠郡・珠洲市 |

| 富山県 | 高岡市・射水市・富山市・小矢部市・氷見市・砺波市・魚津市・南砺市 |

| 福井県 | 福井市・越前市・あわら市 |

| 大阪府 | 大阪市 |

| 東京都 | 中央区 |

| 愛知県 | 名古屋市 |

居住地または勤務先が上記のいずれかに該当する場合は、年5.0〜9.5%でカードローンを利用できます。

北國銀行カードローンDAY SMARTは年5.0〜9.5%で利用可能です。

利用限度額によって以下のように金利が設定されています。

- 10万円以上50万円以下・・年9.5%

- 50万円超え100万円以下・・年9.0%

- 100万円超え200万円以下・・年6.0%

- 200万円超え300万円以下・・年5.0%

上限金利は年9.5%と、年収や勤続年数の条件がないカードローンの中では、低金利で利用できます。

ただし、北國銀行カードローンDAY SMARTを利用するには、北國銀行の普通預金口座が必要です。

北國銀行の普通預金口座を開設していない人は、まずは口座開設から行いましょう。

北國銀行の口座未開設の場合はカードローンの利用開始まで1ヶ月程度かかる

北國銀行カードローンDAY SMARTは、すでに普通預金口座を開設している場合に限り申し込みできます。

来店はもちろん、Webからでもカードローンの申し込みが可能です。

すでに普通預金口座を開設している人は、以下の手順で申し込みしましょう。

- Webまたは来店して申し込みをする

- 本人確認書類を提出する

- 審査結果が通知される

- 申し込みから10日〜2週間後にローンカードが自宅に届く

口座を開設している人は、申し込みから10日〜2週間後にカードローンが利用可能。

普通預金口座を開設していない人は、カードローンの申し込みをする前に来店またはWebから口座開設の手続きを行います。

申込方法にかかわらず、普通預金通帳およびキャッシュカードが自宅に届くのは、口座開設申し込みから約2週間後です。

口座未開設の人は、普通預金通帳やキャッシュカードが自宅に届き次第、カードローンの申し込みができます。

つまり、口座未開設の人はカードローンの利用開始まで1ヶ月程度かかるということです。

今すぐお金が必要な人には不向きなカードローンといえるでしょう。

北國銀行カードローンDAY SMARTの基本情報

| 審査時間 | 口座開設済み:10日〜2週間 口座未開設:1ヶ月前後 |

| 融資時間 | 口座開設済み:10日〜2週間 口座未開設:1ヶ月前後 |

| 金利 | 年5.0〜9.5% |

| 借入限度額 | 30〜300万円 |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 最低返済額 | 5,000円〜 |

| 返済日 | 毎月10日 |

| 勤務先への電話連絡なし | ×* ※給料振込で北國銀行の口座を利用している場合や、健康保険証に会社名の記載がある場合は○ |

| 郵送物なし | × |

⑥尼崎信用金庫ウル虎カードローンは年6.0%!兵庫・大阪在住の人向け

尼崎信用金庫のウル虎カードローンは、居住地または勤務先が以下に該当する人におすすめのカードローンです。

| 都道府県 | 市区町村 |

|---|---|

| 兵庫県 | 尼崎市・伊丹市・川西市・宝塚市・西宮市・芦屋市・神戸市・三田市・三木市・丹波篠山市・加東市・明石市・猪名川町 |

| 大阪府 | 大阪市・池田市・豊中市・箕面市・吹田市・摂津市・茨木市・高槻市・東大阪市・守口市・門真市・大東市・八尾市・堺市・松原市・藤井寺市・羽曳野市・富田林市・大阪狭山市・河内長野市・柏原市・寝屋川市・四條畷市・高石市・泉大津市・和泉市・枚方市・岸和田市・能勢町・豊能町・忠岡町 |

尼崎信用金庫のウル虎カードローンは、居住地または勤務先が上記に該当している人です。

かつ以下の申込条件すべてに当てはまる人であれば誰でも申し込みできます。

- 20〜64歳の安定した収入がある人

- 現勤務先に2年以上勤務、または同一事業を2年以上行っている人

申込条件に年収要件はなく、パートやアルバイトの人も申し込みが可能です。

金利は借入額に関係なく年6.0%、個人ローンとの併用で年4.5%です。

尼崎信用金庫のウル虎カードローンは、50〜100万円の借り入れが可能*で、借入額に関係なく年6.0%の金利が適用されます。

さらに、尼崎信用金庫の以下の個人ローンを利用している人は、年4.5%で利用可能です。

| 個人ローン | 対象ローン名 |

|---|---|

| 教育ローン | Newウル虎教育ローン |

| マイカーローン | drive-1 eco drive-1 |

| リフォームローン | リフォームの達人 エコの達人 ウル虎リフォームローン |

| フリーローン | ウル虎フリーローン |

例えば10万円を借りて毎月最低返済額を返済した場合、個人ローンとの併用で2,643円支払う利息を抑えられます。

| 借入額 | 金利 | 返済額/月 | 返済回数 | 利息総額 | |

|---|---|---|---|---|---|

| 通常利用時 | 10万円 | 年6.0% | 3,000円 | 37回 | 9,649円 |

| 個人ローン併用時 | 10万円 | 年4.5% | 3,000円 | 36回 | 7,006円 |

尼崎信用金庫の個人ローンを利用している人は、より利息額を抑えられる尼崎信用金庫のウル虎カードローンに申し込みしましょう。

ただし、ウル虎カードローンは申し込みから利用開始まで3週間程度かかります。

口座開設の有無にかかわらずカードローンの利用開始まで3週間程度かかる

尼崎信用金庫のウル虎カードローンは、口座開設の有無にかかわらず、申し込みからカードローンの利用開始まで3週間程度かかります。

普通預金口座をすでに開設している人は、来店やWebでカードローンの申し込みが可能です。

ただしWebで手続きできるのは仮申込のみで、本申込をする際には来店する必要があります。

ウル虎カードローンの利用を希望する人は、以下の手順で申し込みしましょう。

- Webまたは来店でカードローンの申し込みをする

- 2〜3営業日後に仮審査結果が通知される

- 来店後、本申込をする

- 本申込みから約1週間後に審査結果が通知される

- 審査結果の通知から約1週間後にローンカードが自宅に届く

はじめから来店できる場合は、仮申込は行わずそのまま本申込をするため、カードローンの利用開始が若干早まります。

口座未開設の人はウル虎カードローンの申し込みができないため、まずは来店して普通預金口座を開設しましょう。

窓口にて普通預金口座を開設する際、ウル虎カードローンの申し込みも同時に行うことで、カードローンの審査時間を短縮できます。

尼崎信用金庫ウル虎カードローンの基本情報

| 審査時間 | 1週間〜10日 |

| 融資時間 | 3週間程度 |

| 金利 | 年6.0% |

| 借入限度額 | 50〜100万円* ※住宅ローン利用者は300万円まで |

| 申込対象者 | ・20〜64歳の安定した収入がある人 ・現勤務先に2年以上勤務、または同一事業を2年以上行っている人 |

| 最低返済額 | 3,000円〜 |

| 返済日 | 毎月10日 |

| 勤務先への電話連絡なし | ○ |

| 郵送物なし | × |

⑦高知信用金庫カードローンは高知信用金庫の利用で5.0%金利が下がる

高知信用金庫のパックカードローン定額プランは、高知県在住の人が利用できるカードローンです。

20〜64歳の人で、居住地または勤務先が以下に該当する人であれば、誰でも申し込みできます。

| 都道府県 | 市区町村 |

|---|---|

| 高知県 | 高知市・南国市・土佐市・須崎市・室戸市・安芸市・吾川郡・高岡郡・香南市・香美市・安芸郡・四万十市・土佐清水市 |

借入限度額は30万円〜50万円で、年8.8%の金利が適用されます。

しかし、給与振込や公共料金の支払いなどで高知信用金庫を利用している人は、年8.8%よりも低金利で利用可能です。

給与振込や公共料金の支払いなど、普段から高知信用金庫を利用している人は、最大5.0%金利が引き下げられます。

金利引き下げ幅は以下、取引内容に応じて定められているポイントの総数で決まります。

| 取引内容 | ポイント |

|---|---|

| 給与振込・年金振込 | 20ポイント |

| 電気・電話・ガス・水道・NHKの自動支払い | 各1ポイント(最大5ポイント) |

| 積立預金毎月1万円以上 | 3ポイント |

| 積立預金毎月2万円以上 | 5ポイント |

| 定期預金残高30万円以上 | 3ポイント |

| 定期預金残高100万円以上 | 5ポイント |

| 定期預金残高300万円以上 | 10ポイント |

| 普通預金残高20万円以上 | 5ポイント |

| 財形年金・財形住宅・財形貯蓄のいずれか | 3ポイント |

| 住宅ローン | 5ポイント |

| 当金庫会員 | 3ポイント |

ポイントに応じた金利引き下げ幅は以下のとおりです。

- 8〜14ポイント・・0.2%

- 15〜19ポイント・・0.5%

- 20〜24ポイント・・1.0%

- 25〜29ポイント・・1.5%

- 30〜34ポイント・・2.0%

- 35〜39ポイント・・3.0%

- 40〜44ポイント・・4.0%

- 45ポイント以上・・5.0%

例えば給与振込で高知信用金庫を利用している人のポイント数は23ポイント。

1.0%の金利引き下げが適用されるため、年7.8%でカードローンを利用できます。

金利見直しは年4回行われる

高知信用金庫パックカードローン定額プランの金利見直しは、年4回。

- 3月末

- 6月末

- 9月末

- 12月末

すでに高知信用金庫を利用している人はもちろん、カードローン契約後の利用でも金利が引き下げられます。

したがって、高知信用金庫のパックカードローン定額プランを利用する際は、金利を引き下げるためにも高知信用金庫を積極的に利用しましょう。

口座開設の有無にかかわらず1週間前後でカードローンを利用できる

高知信用金庫のパックカードローン定額プランは、口座開設の有無にかかわらず、申し込みから1週間前後でカードローンを利用できます。

すでに高知信用金庫の普通預金口座を開設している人は来店不要で、Webからカードローンの申し込みが可能です。

Web申込を希望する人は、以下の手順で申し込みしましょう。

- Webから仮申込をする

- 仮審査結果が通知される

- 本申込をする

- 本人確認書類を提出する

- 勤務先へ在籍確認の電話が入る

- 審査結果が通知され契約を完了する

- ローンカードが自宅に届く

ローンカードが自宅に届き次第、高知信用金庫のATMや窓口にてお金を借りられます。

一方、口座を開設していない人は、まず来店して普通預金口座を開設する必要が。

普通預金口座は来店したその日のうちに開設できるため、口座開設後カードローンの申し込みをしましょう。

口座開設後であればWebからカードローンの申し込みができます。

少しでも早くカードローンを利用したい人は、口座開設時にカードローンの申し込みも同時に行いましょう。

高知信用金庫パックカードローン定額プランの基本情報

| 審査時間 | 1週間前後 |

| 融資時間 | 1週間前後 |

| 金利 | 年3.8〜8.8% |

| 借入限度額 | 30〜50万円 |

| 申込対象者 | 20〜64歳の安定した収入がある人 |

| 最低返済額 | 3,000円〜 |

| 返済日 | 指定なし |

| 勤務先への電話連絡なし | × |

| 郵送物なし | × |

⑧九州ろうきんカードローンはろうきんの利用で最大3.0%金利引き下げ

九州ろうきんカードローンマイプランは九州地方に在住している人で、かつ以下のすべてに該当する人であれば誰でも申し込みできます。

- 居住地または勤務先が営業区域内*にある人

- 18〜64歳の人

- 安定した収入があり、前年の年収が150万円以上ある人

- 同一勤務先に1年以上勤務している人

金利は年9.0〜11.0%で、以下のように利用者の属性によって、利用できる商品が異なります。

| 利用者の属性 | カードローン名 | 適用金利 |

|---|---|---|

| ろうきん会員 | マイプラン | 年9.0% |

| 生協組合員・一般勤労者 | マイプラン-Beサイド- | 年11.0% |

給与振込や公共料金の支払いなどでろうきんを利用している人は、上記の金利から最大3.0%金利が引き下げられます。

普段からろうきんを利用している人は、適用金利が最大3.0%引き下げに。

金利引き下げが適用される取引内容と、金利引き下げ幅は以下表のとおりです。

| 取引内容 | 引き下げ幅 |

|---|---|

| 給与振込 | 1.0% |

| 公共料金の支払い | 0.5% |

| 一般財形・エース預金 | 1.0% |

| 財形住宅・財形年金 | 1.0% |

| ろうきんUCカード | 0.5% |

| 住宅ローン・住機構等代理業務貸付 | 1.0% |

| ろうきんの会員 | 1.0% |

例えば給与振込と公共料金の支払いでろうきんを利用している人は、1.5%金利が引き下げられます。

つまり一般勤労者や生協組合員は年9.5%、ろうきん会員の人は会員の金利引き下げも適用されるため…

年6.5%でカードローンを利用できるということです。

金利の見直しは年2回行われる

金利引き下げによる適用金利の見直しは、年2回行われます。

カードローン契約後でもろうきんを利用することで金利が引き下げられるため、九州ろうきんカードローンマイプランを利用する際は、九州ろうきんを積極的に利用しましょう。

口座開設の有無にかかわらずカードローンの利用開始まで3週間〜4週間程度かかる

九州ろうきんカードローンマイプランは、申し込みから利用開始まで、ろうきんの口座開設の有無にかかわらず3週間〜4週間程度かかります。

カードローンの申し込みは九州労働金庫への来店の他、Webでも可能。

九州ろうきんカードローンマイプランの利用を希望する人は、以下の手順で申し込みしましょう。

口座開設済みの場合

- Web・来店で申し込みする

- 本人確認書類を提出後、審査が開始される

- 1週間〜2週間後に審査結果が通知される

- 審査結果の通知から1週間〜2週間後にローンカードが自宅に届く

口座未開設の場合

- Web・来店で申し込みする

- 本人確認書類を提出後、審査が開始される

- 1週間〜2週間後に審査結果が通知される

- 普通預金口座を開設する

- 普通預金口座開設後、1週間〜2週間後にローンカードが自宅に届く

ろうきんの口座を開設していない人は、審査結果の通知後、口座を開設する必要があります。

来店できる場合は即日中に口座を開設できますが、来店できない場合は口座開設に約1週間要するため注意。

つまり、申し込みからカードローンの利用開始まで、場合によっては1ヶ月以上かかるということです。

なるべく早くカードローンを利用したい人には不向きであるため、急ぎの場合は消費者金融や銀行カードローンの利用を検討しましょう。

九州ろうきんカードローンの基本情報

| 審査時間 | 2週間程度 |

| 融資時間 | 3〜4週間程度 |

| 金利 | 年9.0〜11.0% |

| 借入限度額 | 10〜500万円 |

| 申込対象者 | ・安定した収入があり、前年の年収が150万円以上ある18〜64歳の人 ・同一勤務先に1年以上勤務している人 |

| 最低返済額 | 5,000円〜 |

| 返済日 | 指定なし |

| 勤務先への電話連絡なし | × |

| 郵送物なし | × |

⑨沖縄銀行カードローンは年9.8%!支払う利息は消費者金融の半分以下

沖縄銀行のカトレアカードローンは、居住地または勤務先が沖縄県内にある人が利用できるカードローンです。

以下のすべてに該当する人であれば、誰でも申し込みできます。

- 20〜64歳の人

- 安定した収入があり、年収が150万円以上ある人

- 同一勤務先に1年以上勤務している人

- 居住地または勤務先が沖縄県内にある人

沖縄銀行カトレアカードローンは、正社員や公務員だけでなく、上記の条件を満たすパートやアルバイトの人も申し込みが可能です。

金利は年7.8〜9.8%と消費者金融や銀行カードローンより低金利であるため、支払う利息を抑えられます。

ただし、申し込みから約10日後でなければカードローンを利用できないため、急ぎの人には不向きです。

ローンカードの受け取り時に来店必須、カードローンの利用開始まで10日程かかる

沖縄銀行カトレアカードローンは、口座開設の有無にかかわらず、申し込みから利用開始まで10日程度かかります。

申し込みは来店だけでなくWebからも可能。

ただし、申込方法にかかわらずローンカードは沖縄銀行の窓口で受け取る必要があります。

沖縄銀行カトレアカードローンの申込方法、およびカードローンの利用開始までの手順は以下のとおりです。

Webで申し込みする場合

- Webで申し込み手続きをする

- 仮審査結果が通知される

- 必要書類をWeb上で提出する

- 勤務先へ在籍確認の電話が入る

- 申し込みから約10日後に電話で審査結果が通知される

- 来店して契約を完了させ、ローンカードを受け取る

来店で申し込みする場合

- 窓口にて申し込みをする

- 必要書類を提出する

- 勤務先へ在籍確認の電話が入る

- 申し込みから約10日後に電話で審査結果が通知される

- 来店して契約を完了させ、ローンカードを受け取る

沖縄銀行の普通預金口座を開設していない人は、ローンカード受け取り時に普通預金口座を開設します。

普通預金口座はその日のうちに開設されるため、カードローンの利用開始が遅れることはありません。

沖縄銀行のカトレアカードローンの基本情報

| 審査時間 | 10日程度 |

| 融資時間 | 10日程度 |

| 金利 | 年7.8~年9.8% |

| 借入限度額 | 〜300万円 |

| 申込対象者 | ・安定した収入があり、年収が150万円以上ある20〜64歳の人 ・同一勤務先に1年以上勤務している人 |

| 最低返済額 | 5,000円〜 |

| 返済日 | 毎月7日 |

| 勤務先への電話連絡なし | × |

| 郵送物なし | × |

カードローンを低金利で利用するなら無利息期間も活用!返済額・返済期間別比較

消費者金融の上限金利は、年18.0%程度と銀行や信用金庫などのカードローンより高い金利が設定されています。

しかし、無利息期間の活用で利息の軽減が可能です。

ただし無利息期間の効果は借入額や毎月の返済額によって異なります。

そのため低金利なカードローンはいったいどれなのか、判断できない人も多いでしょう。

そこで、消費者金融の無利息期間を活用した場合の利息総額から、実質的な金利を換算してみました。

以下では借入額や返済額、返済期間ごとに金利換算しています。

自分自身の借入希望額や毎月返済できる金額から最適なカードローンを見つけましょう。

毎月最低返済額を返済する場合は信用金庫や銀行より利息を抑えられない

毎月消費者金融で定められている最低返済額を返済した場合の完済までの回数、および利息総額は以下のとおりです。

10万円を借り入れ毎月4,000円を返済する場合

| カードローン名 | 実質年率/金利 | 無利息期間 | 返済額/月 | 返済回数 | 利息総額 | 金利換算 |

|---|---|---|---|---|---|---|

| レイクALSA | 年18.0% | 60日間* | 4,000円 | 31回 | 21,274円 | 年15.5%程度 |

| プロミス | 年17.8% | 30日間 | 4,000円 | 31回 | 23,120円 | 年16.4%程度 |

| アイフル | 年18.0% | 30日間 | 4,000円 | 31回 | 23,448円 | 年16.5%程度 |

| アコム | 年18.0% | 30日間 | 4,000円 | 31回 | 23,448円 | 年16.5%程度 |

30万円を借り入れ毎月11,000円を返済する場合

| カードローン名 | 実質年率/金利 | 無利息期間 | 返済額/月 | 返済回数 | 利息総額 | 金利換算 |

|---|---|---|---|---|---|---|

| レイクALSA | 年18.0% | 60日間* | 11,000円 | 35回 | 74,079円 | 年15.8%程度 |

| プロミス | 年17.8% | 30日間 | 11,000円 | 35回 | 79,000円 | 年16.5%程度 |

| アイフル | 年18.0% | 30日間 | 11,000円 | 35回 | 81,164円 | 年16.9%程度 |

| アコム | 年18.0% | 30日間 | 11,000円 | 35回 | 81,164円 | 年16.9%程度 |

50万円を借り入れ毎月13,000円を返済する場合

| カードローン名 | 実質年率/金利 | 無利息期間 | 返済額/月 | 返済回数 | 利息総額 | 金利換算 |

|---|---|---|---|---|---|---|

| レイクALSA | 年18.0% | 60日間* | 13,000円 | 56回 | 217,237円 | 年16.5%程度 |

| プロミス | 年17.8% | 30日間 | 13,000円 | 57回 | 224,019円 | 年16.9%程度 |

| アイフル | 年18.0% | 30日間 | 13,000円 | 57回 | 233,641円 | 年17.2%程度 |

| アコム | 年18.0% | 30日間 | 13,000円 | 57回 | 233,641円 | 年17.2%程度 |

毎月最低返済額を返済する場合は、年15.5〜17.2%程度と信用金庫や銀行より支払う利息を抑えることができません。

上乗せ返済や繰り上げ返済ができない人は、銀行や信用金庫のカードローンを利用しましょう。

1年以内に完済できる場合は年12.0〜14.9%程度で利用できる

無利息期間を活用して1年以内に完済した場合の利息総額は、年12.0〜14.9%程度の金利が適用された場合の利息総額と同程度です。

では、1年以内に完済した場合の利息総額から金利換算した場合の金利を、借入額別に見てみましょう。

10万円を借り入れ毎月1万円を返済する場合

| カードローン名 | 実質年率/金利 | 無利息期間 | 返済額/月 | 返済回数 | 利息総額 | 金利換算 |

|---|---|---|---|---|---|---|

| レイクALSA | 年18.0% | 60日間* | 1万円 | 11回 | 5,875円 | 年12.0%程度 |

| プロミス | 年17.8% | 30日間 | 1万円 | 11回 | 7,222円 | 年14.5%程度 |

| アイフル | 年18.0% | 30日間 | 1万円 | 11回 | 7,416円 | 年14.9%程度 |

| アコム | 年18.0% | 30日間 | 1万円 | 11回 | 7,416円 | 年14.9%程度 |

30万円を借り入れ毎月3万円を返済する場合

| カードローン名 | 実質年率/金利 | 無利息期間 | 返済額/月 | 返済回数 | 利息総額 | 金利換算 |

|---|---|---|---|---|---|---|

| レイクALSA | 年18.0% | 60日間* | 3万円 | 11回 | 17,632円 | 年12.0%程度 |

| プロミス | 年17.8% | 30日間 | 3万円 | 11回 | 21,386円 | 年14.3%程度 |

| アイフル | 年18.0% | 30日間 | 3万円 | 11回 | 22,259円 | 年14.8%程度 |

| アコム | 年18.0% | 30日間 | 3万円 | 11回 | 22,259円 | 年14.8%程度 |

50万円を借り入れ毎月5万円を返済する場合

| カードローン名 | 実質年率/金利 | 無利息期間 | 返済額/月 | 返済回数 | 利息総額 | 金利換算 |

|---|---|---|---|---|---|---|

| レイクALSA | 年18.0% | 60日間* | 5万円 | 11回 | 29,387円 | 年12.0%程度 |

| プロミス | 年17.8% | 30日間 | 5万円 | 11回 | 36,120円 | 年14.5%程度 |

| アイフル | 年18.0% | 30日間 | 5万円 | 11回 | 37,104円 | 年14.8%程度 |

| アコム | 年18.0% | 30日間 | 5万円 | 11回 | 37,104円 | 年14.8%程度 |

30日間の無利息期間が適用される消費者金融を利用した場合の利息総額は、年14.5〜15.0%程度の金利が適用された場合の利息総額と同等です。

つまり、1年以内に完済できる場合は、上限金利が年15.0%程度の銀行カードローンと同じように利用可能ということです。

60日間の無利息期間が適用されるレイクALSAを利用すると、実質年12.0%程度で利用できます。

銀行カードローンよりも低金利で利用できるのは嬉しいですね。

半年以内に完済できる場合は年10.0%未満で利用することも可能

さらに毎月の返済額を増やして半年以内に完済できる場合は、実質年10.0%未満で利用することも可能です。

では、半年以内に完済した場合の利息総額から金利換算した場合の金利を、借入額別に見てみましょう。

10万円を借り入れ毎月2万円を返済する場合

| カードローン名 | 実質年率/金利 | 無利息期間 | 返済額/月 | 返済回数 | 利息総額 | 金利換算 |

|---|---|---|---|---|---|---|

| レイクALSA | 年18.0% | 60日間* | 2万円 | 6回 | 1,862円 | 年7.4%程度 |

| プロミス | 年17.8% | 30日間 | 2万円 | 6回 | 3,056円 | 年11.9%程度 |

| アイフル | 年18.0% | 30日間 | 2万円 | 6回 | 3,136円 | 年12.1%程度 |

| アコム | 年18.0% | 30日間 | 2万円 | 6回 | 3,136円 | 年12.1%程度 |

30万円を借り入れ毎月6万円を返済する場合

| カードローン名 | 実質年率/金利 | 無利息期間 | 返済額/月 | 返済回数 | 利息総額 | 金利換算 |

|---|---|---|---|---|---|---|

| レイクALSA | 年18.0% | 60日間* | 6万円 | 6回 | 5,590円 | 年7.3%程度 |

| プロミス | 年17.8% | 30日間 | 6万円 | 6回 | 9,169円 | 年11.8%程度 |

| アイフル | 年18.0% | 30日間 | 6万円 | 6回 | 9,411円 | 年12.2%程度 |

| アコム | 年18.0% | 30日間 | 6万円 | 6回 | 9,411円 | 年12.2%程度 |

50万円を借り入れ毎月10万円を返済する場合

| カードローン名 | 実質年率/金利 | 無利息期間 | 返済額/月 | 返済回数 | 利息総額 | 金利換算 |

|---|---|---|---|---|---|---|

| レイクALSA | 年18.0% | 60日間* | 10万円 | 6回 | 9,317円 | 年7.3%程度 |

| プロミス | 年17.8% | 30日間 | 10万円 | 6回 | 15,283円 | 年11.8%程度 |

| アイフル | 年18.0% | 30日間 | 10万円 | 6回 | 15,685円 | 年12.1%程度 |

| アコム | 年18.0% | 30日間 | 10万円 | 6回 | 15,685円 | 年12.1%程度 |

レイクALSAの60日間無利息を利用し、6ヶ月以内に完済した場合。

利息総額は、年7.3%の金利が適用された場合の利息総額と同程度です。

6ヶ月以内に完済できる人は、レイクALSAを利用しましょう。

そうすることで上限金利が年10.0%を下回る信用金庫や労働金庫、地方銀行などのカードローンより支払う利息を抑えられます。

30日間の無利息期間が適用されるプロミスやアイフル、アコムの利息総額は年12.0%程度で利用する場合と同等です。

そのため、年10.0%未満の信用金庫などより利息を抑えることはできません。

30日間の無利息期間を活用しながら信用金庫などより実質低金利で利用することも可能です。

しかし、1回の返済額を増やし、返済期間を6ヶ月未満にする必要があります。

返済期間が短いほど無利息期間を活用することでより多くの利息を軽減できます。

そのため、消費者金融を利用する際は返済期間を短縮できるよう努めましょう。

カードローンを低金利で借り換える!すでに借り入れしている人向け4つの方法

すでにカードローンなどを利用してお金を借りている人でも、支払う利息を抑えることが可能です。

すでに借り入れしている人は、利息を抑える以下4つの方法を試しましょう。

では、利息を抑える4つのコツの詳細を紹介します。

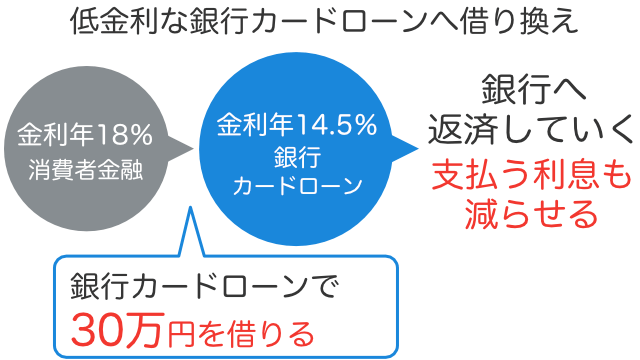

①他社借入件数が1件の人は今より低金利なカードローンに借り換えする

他社借入件数が1件の人は、今より低金利なカードローンに借り換えしましょう。

借り換えとは、現在契約しているカードローンよりも金利条件の良い他社カードローンに乗り換えることです。

例えば年18.0%の消費者金融で30万円借りている人が、年14.5%の銀行カードローンで30万円を借ります。

銀行カードローンで借りた30万円で消費者金融の残債務を完済させ、今後は銀行への支払いのみを行っていくのです。

金利も年18.0%から年14.5%に下がるため、結果的に支払う利息額を抑えられます。

残債務が30万円ある状態で、年18.0%の消費者金融から年14.5%の銀行カードローンに借り換えた場合に抑えられる利息額は22,540円です。

| 金利 | 返済額/月* | 返済回数 | 利息総額 | |

|---|---|---|---|---|

| 借り換え前 | 年18.0% | 11,000円 | 36回 | 88,683円 |

| 借り換え後 | 年14.5% | 11,000円 | 34回 | 66,143円 |

ただし借り換えするには審査に通らなければならず、審査結果によっては借り換えられない場合があります。

審査に通らないと借り換えできない

カードローンの借り換えをする際には審査が行われ、審査に通らない限り、借り換えできません。

現在契約しているカードローンより借り換えしたいカードローンが低金利であるということは…

より厳正に審査が行われていると想定されます。

何度か返済を遅延している人はもちろん、年収が少ない人や安定していない人は、審査に通らない可能性も。

借り換えの申し込みをした情報は、6ヶ月間個人信用機関に登録されます。

審査に落ちた場合、6ヶ月間は他のローンやクレジットカードの審査に通りにくくなります。

そのため、返済を進め収入を増やした上で借り換えの申し込みをしましょう。

②他社借入が複数ある人は返済を一本化することで低金利で利用できる

他社借入が複数件ある人は、消費者金融のおまとめローンや銀行のフリーローンなどを利用して、返済を一本化しましょう。

返済を一本化することで低金利で利用できる上に、利息や毎月の返済額を軽減できる可能性があるためです。

例えば、以下のように3社から総額100万円を借りているとします。

| 借入金額 | 適用金利/実質年率 | 毎月の返済額* | 利息総額 | |

|---|---|---|---|---|

| A社 | 20万円 | 年18.0% | 8,000円 | 52,540円 |

| B社 | 40万円 | 年18.0% | 11,000円 | 182,494円 |

| C社 | 40万円 | 年18.0% | 11,000円 | 182,494円 |

| 総額 | 100万円 | ー | 31,000円 | 417,528円 |

上記表の場合、借入金額の総額は100万円で、利息総額は417,528円です。

しかしおまとめローンを利用した場合は適用金利が下がり、毎月最低返済額の支払いでも支払う利息を抑えられます。

例えばアイフルのおまとめローンを利用した場合。

おまとめローンを利用する前と同額の31,000円を毎月返済する場合は、129,309円も利息を軽減できます。

| 借入金額 | 実質年率 | 返済額/月 | 利息総額 | |

|---|---|---|---|---|

| おまとめローン | 100万円 | 年15.0% | 31,000円 | 288,219円 |

他社借入が複数ある人は、消費者金融のおまとめローンや銀行のフリーローンなどを利用して支払う利息を抑えましょう。

③返済を滞りなく行っている人は増額申請をして適用金利を下げてもらう

毎月の返済を滞りなく行っている人は、増額申請をすることで適用金利が下がる可能性があります。

なぜなら消費者金融や銀行などのカードローンは、借入限度額が上がるにつれて金利が引き下げられるためです。

例えば、みずほ銀行カードローンは、以下のように借入限度額によって適用される金利が異なります。

| 借入限度額 | |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.0% |

| 200万円以上300万円未満 | 年9.0% |

| 300万円以上400万円未満 | 年7.0% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.0% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

カードローン契約時の借入限度額は収入などから判断されます。

しかし、すでにカードローンなどを利用している人は、返済実績から借入限度額が上がる可能性があるでしょう。

したがって、毎月の返済を滞りなく行っている人は、増額申請をすることで借入限度額が上がる可能性があるのです。

仮にみずほ銀行カードローンで借入限度額50万円で契約している人が、増額申請で借入限度額が110万円まで上がると金利は年12.0%に引き下げられるため、支払う利息を軽減できます。

ただし増額申請時には審査が行われ、審査結果によっては金利が下がらない場合もあります。

増額申請時には審査が行われる、審査結果によっては金利が下がらない

借入限度額の増額申請をする際には審査が行われ、審査に通らない限り金利は下がりません。

例えば、度々返済を遅延している人や収入が少なくなった人は審査に通らない可能性が高くなります。

適用金利が下がらないどころか借入限度額まで下がってしまう可能性もあります。

返済が遅れている人や収入が減った人は増額申請ではなく、毎月の返済額を増やすか繰り上げ返済をして、支払う利息を抑えましょう。

④返済額の増額や繰り上げ返済を積極的に行い実質低金利で利用する

カードローンを実質低金利で利用するためには、毎月の返済額を増やすか、積極的に繰り上げ返済する必要があります。

例えば10万円を借り入れ、年9.1%の金利で毎月2,000円返済する場合と、年18.0%で毎月4,000円を返済した場合の利息総額は同等です。

| 金利 | 借入額 | 返済額/月 | 利息総額 |

|---|---|---|---|

| 年9.1% | 10万円 | 2,000円 | 26,156円 |

| 年18.0% | 10万円 | 4,000円 | 26,260円 |

消費者金融や銀行カードローンの利息は、借入残高に対して毎日発生します。

そのため、より低金利で利用するには1日でも早く完済させることが大切です。

お金に余裕があるときは、毎月の返済額を増やしたり繰り上げ返済したりして、返済期間を短縮できるよう努めましょう。

カードローンを低金利で利用するには返済期間を短くして無利息を活用する

- カードローンを低金利で利用したい場合は、上限金利が低い金融機関を選ぶ

- 毎月の返済額が少額だと利息が抑えられないため、短期間で完済する

- 1~2年で完済できる人は、消費者金融がおすすめ

- 即日融資よりも低金利を優先したい人は、銀行カードローンがおすすめ

- とにかく金利を抑えたい人は、上限金利年11%未満で利用できる信用金庫や労働金庫、地方銀行がおすすめ

- 消費者金融を利用する場合は、無利息期間を利用しよう

カードローンを低金利で利用するには、返済期間を短縮できるよう努めることが大切です。

返済期間を短縮できれば、最安金利や無利息の利用で年15.0%の銀行カードローンより支払う利息を抑えられます。

上乗せ返済や繰り上げ返済をして返済期間を1年〜2年以内に短縮できる場合は、無利息期間がある消費者金融を利用しましょう。

繰り上げ返済や上乗せ返済が困難で返済期間が長期化する場合は、銀行や信用金庫などのカードローンがより低金利で利用できます。

状況によって、低金利で利用できる条件が変わってきます。

自分の返済計画に合わせて、より低金利で利用できるカードローンを利用しましょう。