リボ払いに関する口コミには「やばい」「デメリットしかない」といった声が多くあります。

実際、支払計画が立てられず返済が終わらない「リボ払い地獄」に陥っている人も少なくありません。

しかし、こうしたリスクやデメリットを理解したうえで正しく利用すれば、リボ払いは便利な支払い方法でもあります。

本記事では、「リボ払い やばい」と言われる理由や、知らないうちにリボ払いを使ってしまっているケースを解説。

さらに、返済が終わらない状況に陥った際の解決策や、上手な使い方も紹介します。

リボ払いでお困りの人はもちろん。

リボ払いの利用を迷っている人もぜひ参考にしていただけたらと思います。

- リボ払いの支払い苦などは、まず借金問題に強い法律の専門家に相談を!

- 債務整理をしなくても借金がいくら減るのかわかる。無料・匿名で相談可能。

- 過払い金の有無がわかります。払いすぎが見つかった場合は過払い金請求が可能。

- 相談利用歴は残らず、信用情報に傷もつかない。

- 全国対応可能で解決実績が豊富。入力は2~3分で完了。

借金減額診断申込ページ

リボ払いはやばい?デメリットしかないと言われる4つの理由

リボ払いに対して良くない印象を持つ人も多いのではないでしょうか。

実際、リボ払いに関する口コミでは「怖い」「やばい」などマイナスの言葉が多く見受けられます。

リボ払いにはデメリットしかないと言われる主な理由は、以下の4つです。

①手数料が高い

リボ払いを利用する際は、必ず金利手数料を支払わなくてはいけません。

金利手数料は、カードローンを利用する時の利息と同じようなものです。

利率はカード会社によって異なりますが、大体年15.0%~18.0%前後に設定されています。

これは銀行カードローンや消費者金融でお金を借りるのと同程度の利率です。

たとえば、20万円の商品をリボ払いした場合の手数料は次のようになります。

月々1万円に手数料をプラスした支払いを20回行い、支払い手数料の総額は26,250円になります。

「3万円弱の手数料で支払い負担を分散できるのなら良い」と考えるかもしれません。

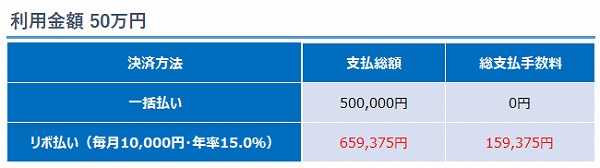

しかし、リボ利用金額が50万円になると次のようになります。

総支払手数料は、約16万円。

一括で支払うケースと比較して約1.3倍のお金を支払う計算になります。

便利なリボ払いですが、計算してみると多額の手数料を支払うことになるのです。

②支払額が一定でなかなか完済できない

リボ払いは、毎月あらかじめ設定した返済額を支払います。

設定額が1万円ならば、高額な買い物をしても月々の支払いは1万円です。

たとえば楽天カードのリボ払いでは、最小支払額は次のように定められています。

最小支払い額のみで支払う場合、たとえば20万円の買い物であれば67回。

つまり、5年以上も完済できない計算になります。

返済額が少ないと、残高がなかなか減らずに延々と手数料がかかり続けることに……。

そのうえ、支払い途中で新たなリボ利用をすると残高がプラスされ、完済までの期間がさらに延びてしまいます。

③利用状況を把握しにくく、油断しやすい

リボ払いの落とし穴は、毎月の支払額が一定なため「返済できている」と錯覚しやすい点です。

実際には残高が増え続けていても、明細を確認しない限り実態に気づきにくくなっています。

よって、危機感を持てない人が多いのです。

特に、次のような傾向がある人は注意が必要。

- 現在の支払い残高がわからない

- 完済前にリボ払いを重ねている

上記のような状態では、返済計画を立てられず、「支払いが終わらない」リボ地獄に陥るリスクが高まります。

月に一度は残高と手数料を確認し、計画的に返済することが大切。

残高確認の方法は、主に以下のようなものがあります。

- 各カードのマイページ

- 各カード会社のコールセンター

④知らないうちにリボ払い設定になっている

「知らないうちにリボ払いになっていた」というケースも少なくありません。

契約時にリボ払いが設定されていたことに気づかずそのまま使っていたということが多く見られます。

リボ払い設定になっている可能性がある例は、以下のとおりです。

- リボ払い専用カードを利用していた

- キャンペーンの特典を受けるため一時的にリボ払い設定をしていた

- 利用限度額を超えたらリボ払いになる設定をしていた

- ショッピングで「あとからリボ」設定にしていた

カード契約時は、利用規約をしっかり確認しましょう。

また、カードの利用明細を日々チェックすることも重要です。

リボ払いになっていることにも早めに気づけます。

リボ払いを利用すべきでない人の特徴4点

リボ払いは「毎月の支払額が一定で便利」と思われがち。

しかし、支払計画を立てずに使い続けると返済が終わらない「やばい」状況に陥ることがあります。

特に以下のタイプの人は注意が必要です。

①リボ払いの仕組みを理解していない人

リボ払いは元金と手数料(利息)が毎月の定額支払いに含まれています。

仕組みを理解せずに利用すると、気づかないうちに手数料ばかり払い続けることに…。

結果として、元金が減っていないなんてことも。

カード会社の公式サイトや契約書で、計算方法や支払総額を必ず確認しましょう。

②利用明細・残高をチェックしない人

毎月の支払額が一定だから問題ないと思い込み、利用明細を見ないのは危険。

残高が膨らんで返済が終わらない原因になります。

少なくとも月1回は残高と手数料を確認し、返済計画を見直しましょう。

③収入に見合わない買い物をしがちな人

毎月の支払いが少額だからと高額商品を気軽に買うのはリスクが大きいです。

返済期間が長期化し、手数料の合計額が想像以上に膨む危険も。

収入や支出を正確に把握し、リボ払いは必要最低限にとどめることが重要です。

④支払計画を立てるのが苦手な人

リボ払いは「借金」であることを忘れがち。

支払計画を立てずに使い続けると、返済が終わらない事態になりやすいです。

支払いの見通しが立たないなら、リボ払いは避けましょう。

リボ払いの返済地獄から抜け出す7つの解決策

リボ払いの返済に追われている人でも、今の状況から抜け出せる方法はあります。

おすすめする7つの解決策をご紹介します。

①借金問題に強い弁護士事務所に相談をする

リボ払いの借金に悩まされている多くの人は

- 残高を一括で支払える見込みがない

- 毎月の返済額を上げることも出来ない

という状況に陥っています。

この状況下で最も見通しを立てられる方法は、弁護士や司法書士といった法律の専門家に相談することです。

弁護士や司法書士に相談をしても、必ず債務整理になるわけではありません。

まずは、借金がいくら減るのか調べてもらうことで不安を解消しましょう。

②残高を一括で支払う

リボ払い手数料は、残高が残っている日数分だけかかります。

つまり、支払残高を一括で全額支払えばそれ以降の手数料を支払う必要はありません。

将来支払う手数料を大幅に節約するためにも、一括で支払うことをおすすめします。

カード会社に全額まとめて支払いたい旨を伝えれば、残高と支払方法を教えてもらえます。

全額支払いできる蓄えがある人は一日も早く支払いましょう。

③毎月の返済額を大きくする

全額を一括で支払うのが難しい人は、毎月の返済額を引き上げることをおすすめします。

たとえば、リボ残高20万円に対して残高スライド定額リボルビング方式で返済するとしましょう。

以下2パターンでは、総支払手数料に24,990円の差が出るんです。

- 毎月5,000円支払う

- 毎月1万円支払う

数千円多く支払うだけで、大幅に手数料を節約できることがわかりますね。

可能な範囲で毎月の支払額を引き上げるよう設定を変更しましょう。

ただし、無理をして支払額を引き上げすぎると急な出費の際に支払えなくなるリスクも。

無理のない範囲でプラスすることをおすすめします。

④余裕のある時に繰上げ返済をする

毎月の支払額を引き上げるのが厳しい人は、余裕のある時だけ追加支払いをしましょう。

たとえば、月々の支払いは5,000円のまま、ボーナスが入った時だけ30,000円追加支払いも可能です。

元金を大幅に減らせて支払期間も手数料も少なくすることができます。

⑤低金利のローンに借換えする

現状のリボ払いよりも金利の低いカードローンやフリーローンを利用して、残高を一括返済する方法もおすすめです。

金利が下がれば、その分利息の負担も軽減される可能性があります。

ただし、利息が軽減されても借りている金額は変わらないため、返済額が減るわけではない点に注意が必要です。

⑥家族や友人に助けてもらう

家族や友人に相談し、助けてもらう方法も選択肢のひとつです。

親しい関係であれば支援を受けられる可能性も高いでしょう。

ただし、個人間で貸し借りをする際に注意することがあります。

- 「贈与」なのか「貸付」なのかをキチンと区別する

- 貸付の場合、返済期日を守って出来るだけ早く返す

金銭的な援助を受ける場合、それが贈与なのか貸付なのか、はっきりさせましょう。

曖昧な状態で受け取ってしまうと、後にトラブルに発展する危険があります。

また、貸付の場合は「借用書」を作成することが大切。

下記の事項を記録しておくと安心です。

- 借りた日付

- 貸した人の氏名、住所

- 借りた人の氏名、住所

- 借りた金額

- 返済期日または返済スケジュール

- 利息の有無とその利率

- 返済方法

- 双方の署名捺印

お金に関するトラブルは人間関係を壊す原因になりやすいため、返済期日は確実に守るようにしましょう。

⑦債務整理する

返済や借換え、支援を受けることが難しい場合は、債務整理を検討しましょう。

債務整理は、深刻化した借金問題を解決する手続きの総称であり、主に以下の3種に分かれます。

- 任意整理

- 個人再生

- 自己破産

債務整理をすると利息や手数料分を減額してもらえたり、借金を全額免除してもらうことも可能です。

まさに、借金問題を解決する最終手段といって良いでしょう。

ただし、債務整理には財産を失うリスクや、依頼費用もかかります。

できるだけ低コストでリボ払い地獄を抜け出すなら「任意整理」がおすすめです。

任意整理については次項で詳しく解説します。

債務整理をするなら任意整理がおすすめ

「債務整理」というと、自己破産を思い浮かべる人が多いかもしれません。

しかし必ずしも自己破産する必要はなく、任意整理で解決できるケースも多々あります。

将来支払う利息手数料のカットや、支払期間の延長を求めて債権者と交渉する債務整理方法のひとつ。

合意に至れば支払いの負担が大幅に軽減される可能性がある。

リボ払いの厄介な点は、手数料の発生。

手数料のカットさえできれば、ほとんどの人は完済の目途が立つんです。

任意整理ならば官報公告や就業制限もなく、周囲に知られずに債務整理をすることができます。

約5年間各種ローン契約が制限されるデメリットはありますが、悩んでいても支払残高が増えるだけです。

迷っている間も手数料はどんどん加算されますので、返済に困っている人は債務整理を検討しましょう。

また、借金相談に強い弁護士事務所は、Web上で無料相談サービスを実施しているところもあります。

「借金減額シミュレーター」に現在の借入金額や返済期間を入力すれば、減額できるか診断可能です。

返済に悩んでいる人はまず弁護士に減額相談してみましょう。

任意整理では解決できないと思われるケースでは、個人再生や自己破産という選択肢もありますよ。

自動リボ払い設定に要注意!

返済地獄に陥った人の中には、知らないうちにリボ払いを利用していたケースも存在します。

主な要因として、以下が挙げられます。

- カード作成時に自動リボ払い設定にチェックしていた

- ポイントバックなどの特典につられてリボ払いに申し込んだことを忘れていた

特に注意してほしいのが、リボ専用カードや自動リボ払い設定のカードを使用した場合。

買い物時に一括支払いを指定してもリボで決済されます。

また、クレジットカードの入会特典や還元キャンペーンとしてリボ申込みを勧められることも。

カード会社にとってリボ払いの手数料は大きな収益になりますが、利用者にとっては負担が大きい支払い方法です。

通常リボ払いの説明は契約書に記載されていますが、きちんと読まないと見逃してしまいます。

いつの間にかリボ払いで契約してしまうことが無いよう、しっかり確認しましょう。

リボ払い設定になっているか確認する方法2つ

自分が知らないうちにリボ払いを利用していないか、不安に思う人も多いのではないでしょうか。

「リボ払いを契約しているのか分からない」

「どんなリボ払い設定になっているのか確認したい」

そんなときは、以下の2つの方法で確認できます。

設定を確認して、不要なリボや思わぬ手数料の発生を防ぎましょう。

①利用明細書で確認

紙の明細書やWeb明細で、リボ払いに関する記載を確認する方法です。

以下の項目に該当する場合、リボ払い設定になっている可能性があります。

- 「リボ払い」と明記されている支払いがある

- 「支払区分」や「支払い方法」欄にリボやRと書かれている

- 「リボ払い手数料」や「利息」などの項目がある

必要であれば公式Webサイトやアプリから設定の変更を行いましょう。

②インターネットの会員ページで確認

会員専用のウェブサイトやアプリから、リボ払いの設定状況を確認・変更できます。

- 現在リボ払いが設定されているかどうか

- リボ払いの種類(あとからリボ・自動リボなど)

- 手数料が発生しているかどうか

これらの記載がある場合は、リボ払いが適用されている可能性があります。

リボ払いで思わぬ借金地獄に陥らないように、明細をこまめに確認することが大切です。

リボ払いを正しく使うための4つの方法

デメリットやリスクが多いリボ払いですが、上手な使い方をすれば返済負担を減らせる便利な支払い方法です。

どうしても利用したい場合は、次の4つの点を意識してください。

①手数料を事前に把握しておく

リボ払いにかかる手数料や返済総額、返済期間は事前に確認しておきましょう。

内容を把握せずに使っていると、いつの間にか手数料がかさんで返済負担が大きくなる危険性があります。

カード会社によっては、公式サイトでリボ払いの返済シミュレーションが可能です。

リボ払いを利用する前にシミュレーションすることで、返済計画を立てやすくなりますよ。

②こまめに利用明細をチェックする

クレジットカードの利用明細は、毎月必ず確認しましょう。

確認するメリットは2つ。

- 知らぬ間にリボ払いになっていてもすぐ気づける

- リボ残高を目で確認することで使いすぎを防止

近年ではWeb明細が増えており、チェックを忘れてしまう人も多いはず。

こまめに確認できるよう紙の郵送に切り替えたり、リマインド設定を活用するのもおすすめです。

③リボ払い専用カードを利用する

リボ払い専用のカードを活用することで、リボの利用状況を把握しやすくなります。

手続きなしで自動的にリボ払いとなるクレジットカードのこと。

会計時に1回払いを指定した場合でも、自動でリボ払いとなります。

リボ払い専用カードと、リボ以外の支払いに利用するクレジットカードの使い分けがおすすめです。

カードの利用状況を把握しやすくなり、使い過ぎ防止にも役立ちますよ。

④初回手数料無料などのサービスを利用する

カード会社によっては、初回利用や利用初月に手数料無料サービスを受けられることがあります。

また、月々の支払金額の変更や、余裕があるときの繰上返済が可能なカードも多くあります。

これらのサービスを活用することで、返済期間の長期化を防ぐことができますよ。

リボ払いとは?仕組みをわかりやすく解説

改めてリボ払いの仕組みを整理しましょう。

リボ払いとは、クレジットカードや消費者金融に代金を支払う方法のひとつ。

原則として、購入金額に関係なく毎月一定の金額を返済する方法です。

支払いの負担を分散させられるため、高額な買い物をする時などに便利ですが……

一方で、金融トラブルの原因にもなる危険な決済方法であることも知られています。

ここからは、リボ払いの仕組みについて解説します。

リボ払いはなぜ規制されないの?

リボ払いは、基本的にカード利用者が自分の意思で選択する支払い方法です。

そのため、利用者の自己責任という扱いになり、法的な規制が進みにくいのが現状。

貸金業法等による利率の上限は決められているものの、リボ払いそのものを禁止する法律はありません。

また、リボ払いは金融機関にとって利益の大きい返済方法であり、後払いに抵抗がない利用者も多く存在します。

利用者と金融機関の利害が一致しているという点も、リボ払いが規制されにくい理由のひとつです。

今後もリボ払いを利用する人は増えると予想されています。

利用者自身が慎重に判断することが何より重要です。

リボ払いと分割払いの違い

クレジットカードでショッピングをする際には、リボ払いの他に分割払いの選択が可能です。

どちらも支払い負担を分散させる意味では似ていますが……

指定するのが「月々の支払い額」か「支払回数」かという点で違いがあります。

分割払いは買い物ごとに支払回数を指定。

購入金額によって支払金額が決まります。

また、複数の買い物で分割払いを利用すると、それぞれの支払額が合算になるのが特徴です。

一方、リボ払いは購入金額に関係なく支払金額が一定。

複数回リボ払いを利用しても、原則支払額は増えません。

分割払いは毎月いくら支払うのかを意識しやすく、計画的に利用できます。

リボ払いは購入金額や利用回数に関わらず請求は一つのままで金額も増えないため、つい使いすぎてしまいがち。

自分の性格や買い物の仕方に合った支払い方法を選択することが重要です。

元利方式と元金方式

リボ払いには手数料がかかりますが、実際の支払額はカード会社が定めている返済方式によって決まります。

クレジットカードのリボ払いは多くが元金定額リボ払い方式。

もしくは元利定額リボ払い方式となっています。

リボ払いの怖さを充分理解して利用しよう

本記事では、リボ払いが「やばい」と言われる理由を解説しました。

しかし、絶対にリボ払いを利用してはいけないということではありません。

支払い負担が増えすぎないよう注意点をまとめました。

- カード利用明細を毎月必ず確認する

- 支払いが終わるまでは新たなリボ利用をしない

- まとまったお金が用意できない時はリボの前に分割払いを検討する

- リボ払いを利用したら積極的に追加支払いを行う

リボ支払残高が減らずに支払いに追われている方は、日に日に手数料が加算されます。

その場合、一日でも早く専門家に相談しましょう。

債務整理だけでなく最適な解決方法を教えてもらえます。

無料の借金相談なども、ぜひ活用してみてください。

- リボ払いの支払い苦などは、まず借金問題に強い法律の専門家に相談を!

- 債務整理をしなくても借金がいくら減るのかわかる。無料・匿名で相談可能。

- 過払い金の有無がわかります。払いすぎが見つかった場合は過払い金請求が可能。

- 相談利用歴は残らず、信用情報に傷もつかない。

- 全国対応可能で解決実績が豊富。入力は2~3分で完了。

借金減額診断申込ページ