月々の返済金額が少なく、家計負担を抑えられることで人気のリボ払い。

しかし、「リボ払い やばい」といった声もあり、使い方次第では危険な側面もあります。

便利で一度利用すると繰り返し使ってしまいがちですが、上限を意識せず継続利用することによる危険も多いです。

どの買い物の返済が終わったのか把握できない、気づけば月々の支払額が増えているなど…。

いつになれば支払いが終わるのかがわからないといった事態を招くこともあります。

リボ払いは便利な反面、金利手数料が積みあがりやすく、計画的に使わなければ家計を圧迫するリスクも。

本記事では、手数料計算の方法や手数料が膨れ上がる要因、返済が終わらない時にとるべき対策をご紹介します。

リボ払いの金利と手数料の計算方法を解説

リボ払いには手数料がかかるため、利用しづらいイメージがあるかもしれません。

しかし、手数料の計算方法を知っていれば計画的に利用しやすいです。

リボ払いは返済時に金利がかかり、利率に応じて毎月手数料が発生。

手数料はカードローンを利用する際の利息と同じようなもので、リボ払いにかかる金利は年率で記載されています。

カード会社により異なりますが、リボ払いの金利は年率15%~18%程度に設定されるケースが多いです。

年率で15%の場合、1年間にかかる金利手数料は15%。

半年間で返済できれば7.5%、4か月ならば5%の計算になります。

実際に毎月支払う金利手数料を計算する時には、1年間にかかる金利手数料を元に、1か月に支払う金利手数料を計算しましょう。

ここからは、計算方法やシミュレーションについてさらに詳しく解説します。

金利手数料の計算方法

1か月にかかるリボ払いの金利手数料は次の計算式で算出します。

毎月の手数料=利用残高×(実質年率÷12か月)

手数料は借りた日数分かかるため、厳密にはその月の日数に応じて計算されます。

しかし、ほぼ差はありませんので、ここでは年率÷12か月で計算していきましょう。

実質年率15%、借入残高5万円である場合の、1か月の金利手数料がこちらです。

5万円×(0.15÷12ヵ月)=625円

手数料の計算方法はカード会社によって異なりますが、リボ払いで5万円を利用すると約625円の金利手数料がかかることがわかりますよね。

金利手数料は毎月締日の時点のリボ残高に応じて算出。

残高が多ければ多いほど手数料の金額が大きくなることを覚えておきましょう。

リボ払いの返済方式は2通りある

リボ払いの手数料計算は上記の通りです。

しかし、実際の支払額はカード会社に定められている返済方式によって異なります。

クレジットカードのリボ払いは、残高に関わらず支払額がほぼ一律になる定額方式。

定額方式は、以下2つの方式に分かれます。

- 元金定額リボ払い方式…毎月決められた元金返済額と金利手数料の合計を支払う方式

- 元利定額リボ払い方式…毎月の支払額が必ず一定になる方式で、返済額に手数料分を含めて支払う方法

元金定額リボ払い方法は、クレジットカードのキャッシングやリボ払いの支払いに多く用いられている方式。

元利定額リボ払い方式は、カードローンや住宅ローンの返済に用いられることが多い方式です。

しかし、クレジットカードのリボ払いでも採用されています。

| 返済方式 | 金利手数料 |

|---|---|

| 元金定額リボ払い方式 | 設定返済額に金利手数料が上乗せされる |

| 元利定額リボ払い方式 | 設定返済額の中に金利手数料が含まれる |

たとえば、返済額を5,000円に設定し、金利手数料が625円かかる場合、実際の支払額は以下のようになります。

- 元金定額リボ払い方式の場合…支払額は 5,625円(元金5,000円 + 手数料625円)

- 元利定額リボ払い方式の場合…支払額は 5,000円で固定(元金4,375円 + 手数料625円)

金利手数料シミュレーション

たとえば、借入残高が5万円の場合、1か月目の金利手数料は625円となります。

このくらいであれば、大した手数料ではないし、便利かもと感じる人もいるでしょう。

しかし、利用額が高額になると、手数料もそれに応じて大きく膨らみます。

そのため、利用の際は十分な注意が必要です。

ここでは、年率15.0%・月々の支払い1万円という条件で、元金定額リボ払い方式による手数料をシミュレーションしてみましょう。

比較するのは、以下の3つのケースです。

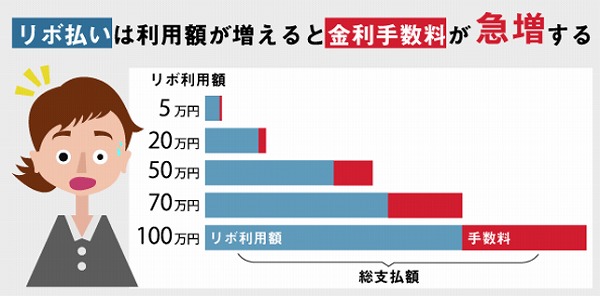

借入額5万円

5万円をリボ払いした場合、5か月で完済でき支払手数料の合計は1,875円です。

これくらいの額の手数料であればそれほど負担にならないため、リボ払いも便利に使えます。

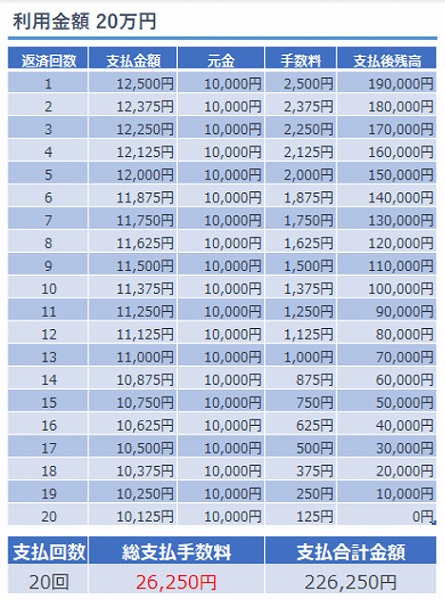

借入額20万円

20万円の場合、完済までは2年弱。

支払手数料は約26,000円となりました。

一番支払額が多い月でも2,500円追加される程度ですので、そこまで問題視する手数料ではないように見えるのではないでしょうか。

借入額50万円

50万円のケースでは完済まで4年強、総支払手数料は約16万円です。

利用額は20万円と比較して2.5倍。

しかし、手数料は6倍以上になってしまいます。

これ以上利用額が増えると、月々の返済額も増額されるケースが多くなります。

そのため、すべてを同じ条件で比較することは難しいです。

しかし、たとえば楽天カードのシミュレーションでは、利用額の増加に伴って総手数料も次のように増加していきます。

20万円程度の利用ならば、毎月の返済で残高が確実に減っていきます。

手数料も少額ですので、リボ払いでも利便性が高いでしょう。

しかし、利用額が50万円、100万円と増えるごとに手数料も大きく膨れることがわかります。

リボ払いを検討している方は、あらかじめ手数料がどれくらいになるのか把握してから利用したいものです。

クレジットカード会社などが提供しているシミュレーションサイトを利用すると手数料の目安がわかります。

ぜひ活用してみてください。

分割払いとリボ払い、どちらが手数料を抑えられる?

分割払いとリボ払いは、どちらも月々の支払い負担を軽くできる方法です。

しかし、支払期間や手数料の総額には大きな違いがあります。

結論としては、短期完済であれば、分割払いがおすすめ。

年率はほぼ同じでも、支払期間の管理しやすさは大きな違いとなります。

- 分割払いは支払い回数が決まっており、完済までの計画が立てやすい

- リボ払いは残高次第で返済が長引き、手数料が膨らみやすい

計画的に返済できる方には分割払いの方が総負担を抑えやすいと言えるでしょう。

それぞれの特徴と手数料についてさらに詳しく解説します。

分割払いの特徴と手数料

分割払いは、支払回数(例:3回・6回・12回など)を利用時に決める方式です。

クレジットカード会社によって異なりますが、金利手数料は年率12~15%程度が一般的。

例えば10万円を12回払い(年率15%)で利用した場合、手数料はおよそ8,000円前後。

支払回数が少ないほど、手数料はさらに抑えられます。

リボ払いの特徴と手数料

リボ払いは、利用残高にかかわらず毎月一定額を返済する方式。

家計管理はしやすい反面、返済期間が長引きやすく、結果的に手数料が膨らみがちです。

同じく10万円をリボ払い(年率15%・月1万円返済)にした場合、手数料はおよそ6,000円。

ただし、月々5,000円の設定にすると返済期間が伸び、手数料総額が1万円以上になることもあります。

リボ払いはやばい?支払額の半分以上が手数料になることも

リボ払いでは、支払額に対して手数料が占める割合が非常に高くなるケースがあります。

たとえば、100万円を月2万円(手数料込み)で返済する場合、初回の2万円のうち約12,500円が手数料。

元金の返済に充てられるのはわずか7,500円程度です。

上記の状態が1年以上続くこともあり、「支払っているのに元金がなかなか減らない」と感じやすくなります。

また、20万円を月5,000円で返済する場合でも、初月の5,000円のうち半分にあたる2,500円が手数料。

返済が思うように進まない状況に。

毎月の支払額が少ないほど手数料の割合が大きくなり、返済が長期化しやすい点には注意しなければなりません

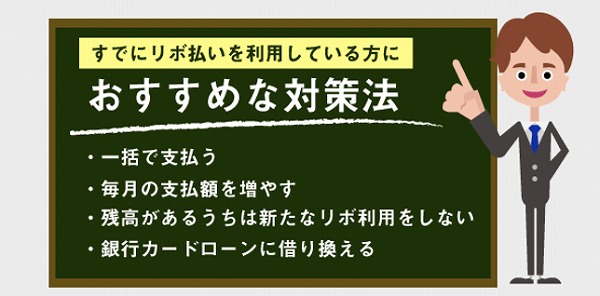

リボ払いの手数料を安く抑える方法2つ

リボ払いの継続利用が危険であることをご説明しましたが、すでにリボ払いを利用している方に手数料負担を軽減できる2つの対策をご紹介します。

月々の支払額を増やし残高を減らすことで手数料を下げられる

ボーナスや臨時収入などで余裕がある方は、一日も早く残高を一括で支払いましょう。

金利手数料は借りている日数分かかるため、早ければ早いほど手数料を節約できます。

各カード会社は一括返済の仕組みを設けていますので、方法や残高がわからない方は問い合わせてみましょう。

通常は、電話申し込みやインターネット上でマイページから手続きが可能です。

一括返済するほどの余裕はなくても大丈夫。

ある程度の額を随時返済したり、月々の支払額を増やしたりするだけでも手数料の節約につながります。

利用額20万円、年率15.0%でリボ払いを利用し、毎月の支払額1万円と2万円のケースを比較すると次のようになります。

月々の支払額を1万円増やすと12,500円の利息節約につながります。

返済を終えるまでの期間も10か月短縮。

余裕のある方は、少しでも支払額を増やしましょう。

銀行カードローンへの借り換えで金利を下げられる可能性がある

リボ払いの残高を銀行カードローンに借り換えることで、金利手数料の負担が軽減される場合も。

複数のクレジットカードでリボ残高がある人、100万円以上の残高がある人は銀行カードローンへの借り換えをおすすめします。

銀行カードローンに借り換えた場合のメリットとしては下記があげられます。

- 金利が下がるケースが多い

- クレジットカードショッピング枠の利用可能枠が復活する

- 一本化することで返済管理がしやすくなる

- 借入残高が把握しやすくなり計画的に利用できるようになる

クレジットカードのリボ払いもカードローンの借入も、利息・手数料発生の仕組み自体は同じです。

クレジットカードのリボ払いはどうしても借金をしている感覚を失いがち。

対して、カードローンは借入するたびに借金を実感できます。

また、銀行カードローンは100万円以上の借入で金利が下がる場合が多いです。

クレジットカードのリボ払いではいくら利用しても手数料率は固定であるケースがほとんど。

高額の残高がある方はカードローンに借り換えたほうが負担軽減につながります。

銀行カードローンの年率は次の通りです。

リボ払いの金利は約15%から18%なので、銀行カードローンの方が低く抑えられることがわかります。

| 銀行カードローン | 借入残高 | 年率 |

|---|---|---|

| イオン銀行 | 100万円未満 | 11.80%〜13.80% |

| 楽天銀行 | 100万円未満 | 14.5% |

| みずほ銀行 | 100万円未満 | 14.0% |

リボ払いをするなら金利手数料を把握して使いすぎないようにしよう

クレジットカードやカードローンの返済方法のひとつであるリボ払い。

支払った件数や金額にかかわらず、あらかじめ決められた一定の金額を毎月支払い続ける方法です。

一般的にリボ払いと言うと、クレジットカードを利用した買い物の支払いを毎月一定額に固定して行う仕組みを指します。

リボ払いは店頭で買い物する際に選択したり、あとからリボ払いに変更したりすることも可能。

また、リボ払い専用のクレジットカードもあります。

リボ払いのメリット・デメリットは以下の通りです。

メリット:手元にお金がなくても買い物ができる

リボ払いの最大のメリットは今現在手元に現金がなくても大きな買い物ができることです。

クレジットカードの一括払いで買い物をすると、翌月の引き落とし日までに全額用意しなくてはいけませんよね。

しかしリボ払いなら、翌月までに必要なのはあらかじめ決めた一定の額のみです。

たとえば10万円の買い物をしても月々の支払いは1万円。

そのため、将来の収入を見越した買い物が可能になります。

また、大きな買い物をしても月々の負担額はほぼ変わらないため家計管理がしやすい点もメリットです。

- 手元に現金がなくても大きな買い物ができる

- 毎月の支払額が一定なので家計管理がしやすい

デメリット:リボ払いを続けると金利手数料が膨れ上がるので注意

通常一括払いならば手数料はかかりません。

しかし、リボ払いを利用すると金利手数料を負担する必要があります。

手数料は各クレジットカード会社が定める金利に応じて発生。

月々の支払い負担は軽減されるものの、最終的に支払う額は増えてしまいます。

さらに、リボ払いを使いすぎると知らぬ間に金利手数料がどんどん膨れ上がり、大きな借金を背負ってしまうリスクもあります。

手数料を支払ってでも今必要な出費なのか、貯蓄してから手数料なしで購入するのかをよく考えて計画的に利用するようにしましょう。

- 金利手数料がかかる

- 計画的に利用しないと大きな借金を背負うリスクがある