知ってるようで知らない免責金額について

こんにちは!保険選び.comです。

今回は知ってるようで知らない免責金額についてについて解説します。 車両保険や火災保険などの損害保険には「免責金額」というものがあります。

車両保険や火災保険などの損害保険には「免責金額」というものがあります。

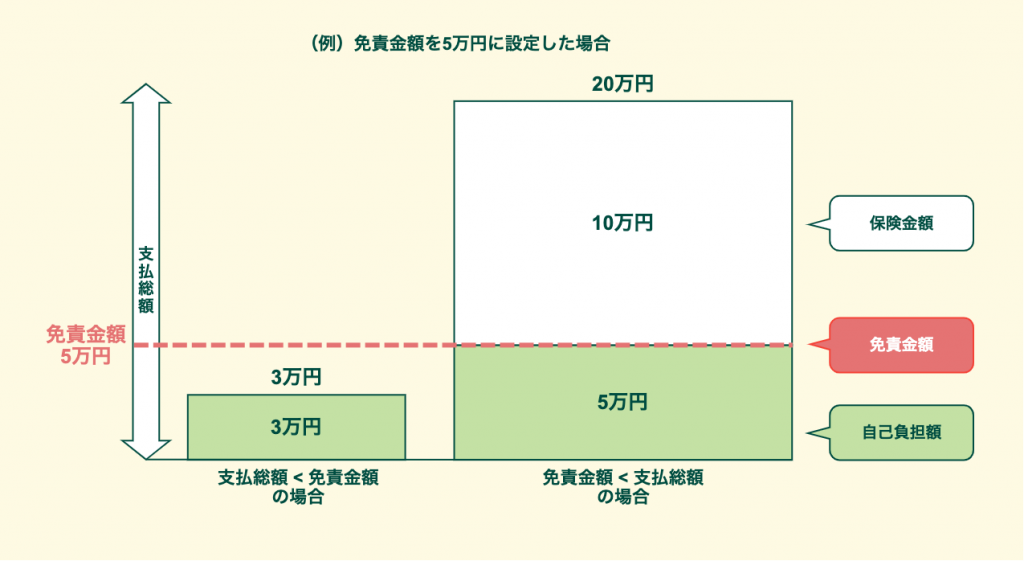

免責金額とは、設定した免責金額以下の損害であれば保険金は支払われないというもので、設定した金額以下の金額は自分で支払わなければなりません。つまり「免責金額」=「自己負担額の上限」ということです。

保険会社側からすると、少額の損害に対して保険金の支払いをしないということであり、その分保険料を安くできるというメリットがあります。

一方で、車の修理費用が時価相当額を上回ったときや、車両が盗難にあったときは「全損」となります。全損に認定されると、免責金額は適用されず、契約時に車の時価を参考に決める「保険金額」のすべてが支払われます。

相手がいる事故だと自己負担がかからない場合もあります。相手から損害賠償金がある場合はその回収金は自己負担にあてられるためです。

しかし、万が一のことを考えている方や貯蓄に不安がある方は、免責金額を低く設定するか、設定しないという選択肢もあります。免責金額を設定しないと保険料は高くなりますが、事故があった時に全額支払いをされるので安心感は大きいです。

自分の現在の貯蓄の状況や事故に対する考え方をもとに、免責金額の設定を行うことが重要です。免責金額は保険料を安くしてくれるものという印象がありますが、どのようなケースで自己負担額がいくらになるのか、具体的に知っておく必要があります。

契約するときは内容をよく把握し自分の経済状況や家庭環境も含めて設定をすることをおすすめします。

今回は知ってるようで知らない免責金額についてについて解説します。

保険選び.comでは無料保険相談を行なっております。お客様のご都合に合わせて、何度でもご相談可能!豊富な経験と実績を持つスタッフがお客様の保険選びをサポートします。

無料保険相談を予約する

無料保険相談を予約する

「免責金額」=「自己負担額の上限」

車両保険や火災保険などの損害保険には「免責金額」というものがあります。免責金額とは、設定した免責金額以下の損害であれば保険金は支払われないというもので、設定した金額以下の金額は自分で支払わなければなりません。つまり「免責金額」=「自己負担額の上限」ということです。

保険会社側からすると、少額の損害に対して保険金の支払いをしないということであり、その分保険料を安くできるというメリットがあります。

免責金額が適用されるケース〜車両保険の場合〜

車両保険の保険金に免責金額が適用されるのは、事故にあった車の修理費用が車両保険金額より少ない「分損」の場合です。一方で、車の修理費用が時価相当額を上回ったときや、車両が盗難にあったときは「全損」となります。全損に認定されると、免責金額は適用されず、契約時に車の時価を参考に決める「保険金額」のすべてが支払われます。

相手がいる事故だと自己負担がかからない場合もあります。相手から損害賠償金がある場合はその回収金は自己負担にあてられるためです。

免責金額は高く設定することで保険料を節約できる

一般的に免責金額を高く設定するほど保険料は安くすることができます。免責金額を高くすれば保険会社の負担が減るためです。保険料は毎年払うものなので、その費用を抑えたい場合には高く設定しておくことがおすすめです。しかし、万が一のことを考えている方や貯蓄に不安がある方は、免責金額を低く設定するか、設定しないという選択肢もあります。免責金額を設定しないと保険料は高くなりますが、事故があった時に全額支払いをされるので安心感は大きいです。

自分の現在の貯蓄の状況や事故に対する考え方をもとに、免責金額の設定を行うことが重要です。免責金額は保険料を安くしてくれるものという印象がありますが、どのようなケースで自己負担額がいくらになるのか、具体的に知っておく必要があります。

契約するときは内容をよく把握し自分の経済状況や家庭環境も含めて設定をすることをおすすめします。