知っていますか?実は解約返戻金に税金がかかることもあるんです!

こんにちは!保険選び.comです。

今回は知っていますか?実は解約返戻金に税金がかかることもあるんです!について解説します。

解約返戻金の注意点として挙げられるのは「課税対象となる場合がある」ことです。

【解約返戻金のタイプ】

従来型は、返戻率により払戻金の金額が計算されます。計算方法は保険会社や商品により異なりますが、加入時期が長ければ長いほど増加するものが多いです。 払込期間が終了すると、返戻金が少しずつ増大します。

低解約返戻金型または解約返戻金抑制型は、保険料の払込期間が終了すると解約返戻金の額が増大するタイプです。保険金の額に応じて解約返戻金が年ごとに大きくなります。 低解約返戻金型は、その特徴から資産形成に使われることも。主に一時払い終身保険に採用されています。

無解約返戻金型は、解約返戻金が発生しないタイプです。どのタイミングで解約しても、解約返戻金はもらえません。

一見すると同じように見える保険商品でも、採用しているタイプにより返戻金の有無や金額は変化します。課税対象になるかを見極める前に、解約返戻金の種類を調べておくことも大切です。

ただし、所得税の対象となる場合でも、一時所得となる収入が特別控除額以内であれば非課税となります。また、一定の条件で確定申告が不要(実質非課税)となるケースもあります。

ただし、所得税の対象となる場合でも、一時所得となる収入が特別控除額以内であれば非課税となります。また、一定の条件で確定申告が不要(実質非課税)となるケースもあります。

保険料負担者と解約返戻金の受取人が同じ、かつ支払った保険料の総額より解約払戻金が多かった場合、解約返戻金は、一時所得として所得税の課税対象となります。

保険料負担者と解約返戻金の受取人が同じ、かつ支払った保険料の総額より解約払戻金が多かった場合、解約返戻金は、一時所得として所得税の課税対象となります。

以下の計算式から一時所得を計算することができます。

(解約返戻金 - 支払った保険料の総額 - 50万円) × 1 / 2 = 一時所得

また、この一時所得の金額が20万円を超えるようであれば確定申告をする必要があります。

加えて解約返戻金を年金方式で受け取る場合は「雑所得」となり、その年の年金受給額からその年の年金額に対応する払込保険料を引いた額が課税対象です。

保険料を負担した人と受取人が別の場合は贈与税の対象となり、先ほどの計算式とは違うため注意しておかなければなりません。

解約返戻金 - 110万円 = 課税対象額

贈与税には110万円の基礎控除があるため、解約返戻金がそれを超える額だった場合に課税対象となります。

同じ年の間に他の贈与も受け取った場合は、その贈与額と解約返戻金の合算から110万円を引いた額が課税対象です。

お金が手に入ると思っていたら、反対にお金を払わなければならなくなるのは、家計への痛手になってしまいますよね。

加入中の保険を解約する際は、事前に計算して確認しておきましょう!

このように解約返戻金が課税対象となるケースはいくつか存在しているため、事前に知っておくことで後ほど慌てることなく計算することができます。

保険の運用で困った・分からない時はお気軽にお問い合わせください♪

今回は知っていますか?実は解約返戻金に税金がかかることもあるんです!について解説します。

保険選び.comでは無料保険相談を行なっております。お客様のご都合に合わせて、何度でもご相談可能!豊富な経験と実績を持つスタッフがお客様の保険選びをサポートします。

無料保険相談を予約する

無料保険相談を予約する

- Chapter

- そもそも「解約返戻金」とは?

- 解約返戻金には3つのタイプがある

- 解約返戻金は課税対象になる場合がある

- 解約返戻金が所得税の課税対象となる場合

- 解約返戻金が贈与税の課税対象となる場合

- 解約する前にしっかり確認を

そもそも「解約返戻金」とは?

「解約返戻金」とは、保険契約者が自ら契約を解約したり、保険会社から契約を解除された場合などに、保険契約者に対して払い戻されるお金のことをいいます。しかし、それまで払い込んだ保険料のすべてが戻ってくるわけではありません。通常、年数が経過すればするほど、返戻率が上昇し、払い込んだ保険料の累計を上回る場合もあります。解約返戻金の注意点として挙げられるのは「課税対象となる場合がある」ことです。

解約返戻金には3つのタイプがある

解約返戻金の払戻金には、3つのタイプがあります。【解約返戻金のタイプ】

- ・従来型

- ・低解約払戻金型(解約返戻金払抑制型)

- ・無解約返戻金型

従来型は、返戻率により払戻金の金額が計算されます。計算方法は保険会社や商品により異なりますが、加入時期が長ければ長いほど増加するものが多いです。 払込期間が終了すると、返戻金が少しずつ増大します。

低解約返戻金型または解約返戻金抑制型は、保険料の払込期間が終了すると解約返戻金の額が増大するタイプです。保険金の額に応じて解約返戻金が年ごとに大きくなります。 低解約返戻金型は、その特徴から資産形成に使われることも。主に一時払い終身保険に採用されています。

無解約返戻金型は、解約返戻金が発生しないタイプです。どのタイミングで解約しても、解約返戻金はもらえません。

一見すると同じように見える保険商品でも、採用しているタイプにより返戻金の有無や金額は変化します。課税対象になるかを見極める前に、解約返戻金の種類を調べておくことも大切です。

解約返戻金は課税対象になる場合がある

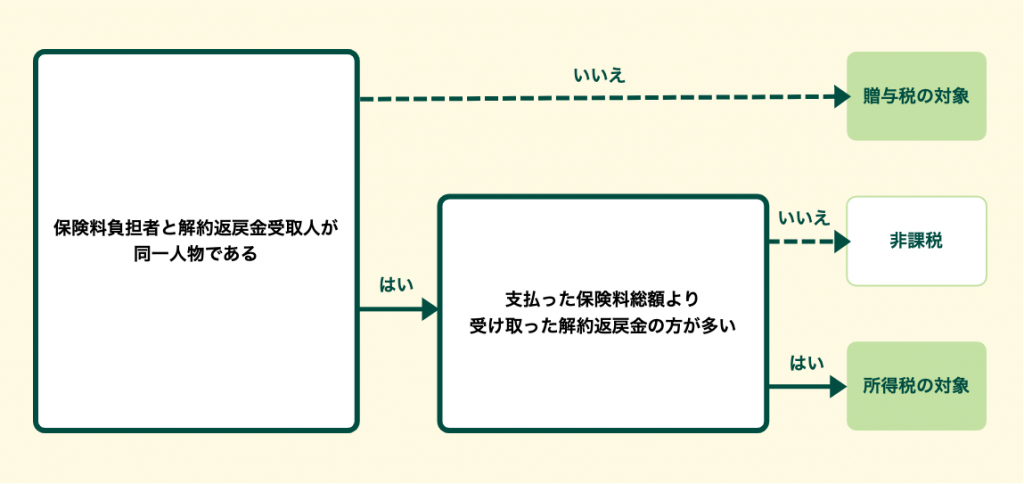

解約返戻金に税金がかかるかどうかは以下のように判断できます。

ただし、所得税の対象となる場合でも、一時所得となる収入が特別控除額以内であれば非課税となります。また、一定の条件で確定申告が不要(実質非課税)となるケースもあります。

解約返戻金が所得税の課税対象となる場合

保険料負担者と解約返戻金の受取人が同じ、かつ支払った保険料の総額より解約払戻金が多かった場合、解約返戻金は、一時所得として所得税の課税対象となります。以下の計算式から一時所得を計算することができます。

(解約返戻金 - 支払った保険料の総額 - 50万円) × 1 / 2 = 一時所得

また、この一時所得の金額が20万円を超えるようであれば確定申告をする必要があります。

加えて解約返戻金を年金方式で受け取る場合は「雑所得」となり、その年の年金受給額からその年の年金額に対応する払込保険料を引いた額が課税対象です。

解約返戻金が贈与税の課税対象となる場合

一方で、保険料負担者と解約返戻金の受取人が違うケースもあります。保険料を負担した人と受取人が別の場合は贈与税の対象となり、先ほどの計算式とは違うため注意しておかなければなりません。

解約返戻金 - 110万円 = 課税対象額

贈与税には110万円の基礎控除があるため、解約返戻金がそれを超える額だった場合に課税対象となります。

同じ年の間に他の贈与も受け取った場合は、その贈与額と解約返戻金の合算から110万円を引いた額が課税対象です。

お金が手に入ると思っていたら、反対にお金を払わなければならなくなるのは、家計への痛手になってしまいますよね。

加入中の保険を解約する際は、事前に計算して確認しておきましょう!

解約する前にしっかり確認を

保険料負担者と解約返戻金の受取人が同じである場合は所得税に注目して計算し、別々の場合は贈与税の対象となるため110万円を超過しているかどうか見極める事が大切です。このように解約返戻金が課税対象となるケースはいくつか存在しているため、事前に知っておくことで後ほど慌てることなく計算することができます。

保険の運用で困った・分からない時はお気軽にお問い合わせください♪