地震保険で対象となる家財の範囲を知っていますか?

こんにちは!保険選び.comです。

こんにちは!保険選び.comです。今回は地震保険で対象となる家財の範囲を知っていますか?について解説します。

保険選び.comでは無料保険相談を行なっております。お客様のご都合に合わせて、何度でもご相談可能!豊富な経験と実績を持つスタッフがお客様の保険選びをサポートします。

無料保険相談を予約する

無料保険相談を予約する

保険選び.comでは無料保険相談を行なっております。ご来店でのご相談はもちろんのこと、お客様のご都合に合わせて、スタッフ訪問、もしくはオンラインでもご相談いただくことが可能です。

補償対象は「住用建物に収容されている家財」

地震保険は火災保険とセットで契約する必要があり、家財補償の上限金額は1000万円と設定されています。地震や噴火、それに伴う津波が原因で家財に一定基準以上の損害があった場合に補償される保険です。家財補償の地震保険では、基本的に居住用建物に収容されている家財が補償対象になります。家財は大きく以下の5つに分類されます。

① 食器類

② 電気器具類

③ 家具類

④ 身の回り品その他

⑤ 寝具・衣類

ただし、住居内にあっても保険の対象にならないものもあります。主には自動車や現金、有価証券や預貯金証書、帳簿があげられます。また、1個または1組で30万円をこえる宝石や美術品も対象外になるため注意が必要です。

変化する損害基準や保険金支払額

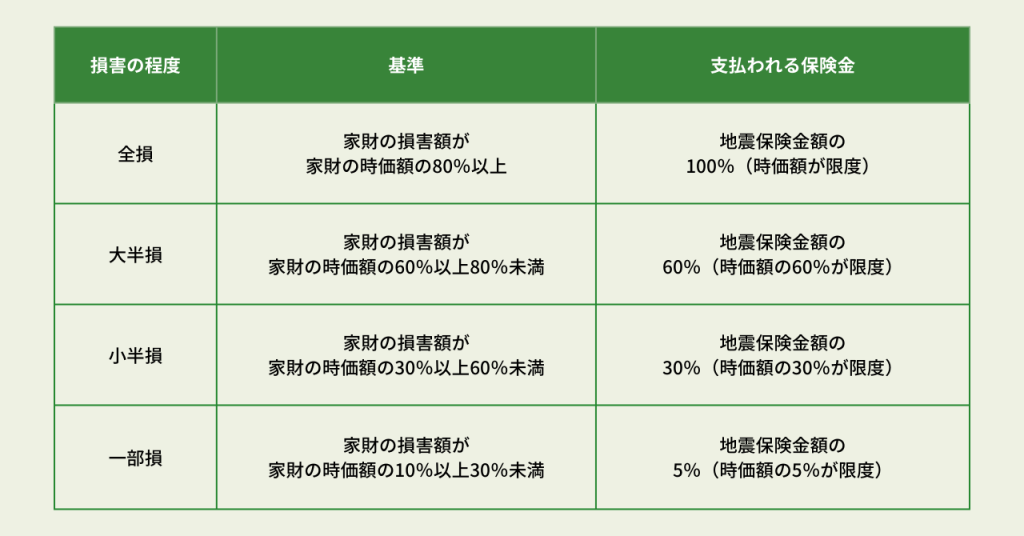

地震保険の損害基準や保険金支払額は、地震保険に関する法律施行令の改正に伴い大きく変化しています。2016年12月31日以前始期契約の場合では、地震保険の損害区分認定基準は全壊、半壊、一分損の3区分でした。法改正前の半壊では、損害額が時価の30%以上80%未満の損害状況で、支払われる保険金が地震保険金額の50%、一部損が損害額が時価の10%以上30%未満で保険金額の5%でした。

法律改正後の2017年1月1日以降始期契約では、半壊区分を2分割することで半壊に近い一部損の対象に対して不公正さをカバーした形が取られています。

2017年以降は半壊が大半壊と小半壊に分けられ、大半壊は損害額が時価の60%以上80%未満で保険金額の60%、小半壊は損害額が時価の30%以上60%未満で保険金額の30%と設定されています。

2017年1月1日以降の損害区分は全壊、大半壊、小半壊、一部損の4区分となりました。

家財補償の地震保険では、条件によって保険金がおりない場合もあるため注意が必要です。主には、地震の発生日から10日以上経った後に発生した損害や、地震などに伴う紛失や盗難によって発生した損害です。

また、対象になる家財に損害があった場合でも、損害の範囲が一部損の基準に達していない時は補償の対象から外れてしまうことも覚えておきたいですよね。