リビングニーズ特約のメリットとデメリットが知りたい!

こんにちは!保険選び.comです。

こんにちは!保険選び.comです。今回はリビングニーズ特約のメリットとデメリットが知りたい!について解説します。

保険選び.comでは無料保険相談を行なっております。お客様のご都合に合わせて、何度でもご相談可能!豊富な経験と実績を持つスタッフがお客様の保険選びをサポートします。

無料保険相談を予約する

無料保険相談を予約する

リビングニーズ特約とは

余命六ヵ月という告知を医師から受けた場合に、契約している死亡保険金の一部を生前に受け取ることができるのが、「リビングニーズ特約」です。受け取る保険金は「生前給付金」と言われます。生前給付金の上限額は3,000万円で、この金額以上の保険金に加入している場合、3,000万円の範囲内でしたら金額を指定することができます。リビングニーズ特約のメリット

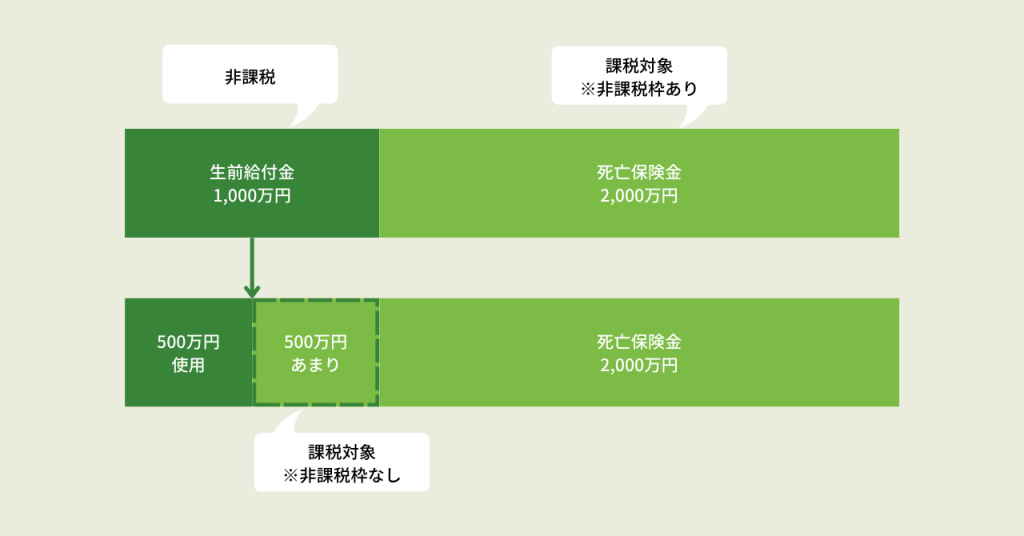

生前給付金は非課税です。生前に保険金を受け取ることができますので、金銭的な心配をすることなく治療に専念できるのがメリットのひとつです。ただし、生前給付金を使い切れないで死亡した場合、その未使用分は本来の相続財産として課税対象となってしまいますので、注意が必要です。例えば、死亡保険金3,000万円のうち1,000万円を生前給付金に当てたとします。その場合1,000万円は生前に被保険者が、2,000万円は被保険者の死亡後に遺族が受け取ります。かつ生前給付金の方は非課税で受け取ることができます。しかし被保険人が生前給付金のうち500万円を残して死亡し、その500万円を遺族が受け取った場合、500万円は課税対象となります。使いきれなかった生前給付金を受け取った場合、死亡保険の非課税枠(500万円×法定相続人数)としては使えません。

またこの特約は、遺族が受け取る死亡保険金と違い、本人が存命のうちに受け取るものですので、治療以外にもやりたかったことなどのためにお金を活用できます。リビングニーズは一般的な生命保険には最初から付いていることの多い特約ですので、保険料を別途支払う必要がない点も、メリットといえます。

リビングニーズ特約のデメリット

利用するにあたって気をつけておきたい点は、死亡保障の期間が終了まで一年を切ってしまうと、使えない場合があるということです。逆に保険料の払い込み期間中の場合には、まだ払い込んでいない分については差し引かれることになります。また、リビングニーズ特約によって保険金を先に受け取った場合、残された家族が死亡保険金として受け取ることのできるお金が無くなってしまうというデメリットもあります。家族の生活費としてどのくらい残す必要があるかも、考えておくべきです。

また、保険金が支払われると保険の契約内容に変化が生じます。例えば本人が病状について知らされていない場合には、変更後の請求内容などを見て、本人が病状を知ってしまう可能性もあるかもしれません。本人の状態によっては、特約を利用するかどうか、家族が判断する場合も出てきます。

リビングニーズ特約の請求方法を紹介

リビングニーズ特約の保険金を請求する際、原則として被保険者本人が請求手続きをする必要があります。しかし、被保険者本人が請求できないケースもあります。

- ・被保険者本人が病気などで寝たきりの状態(意思表示ができない)

- ・被保険者本人に余命6ヶ月以内であることを告知していない

これらの場合は、被保険者本人以外が代理で保険金の請求が可能です。(指定代理求人)生命保険会社によって異なりますが、指定代理求人になれる方は以下の通りです。

- ・被保険者の直系血族

- ・被保険者の戸籍上の配偶者

- ・被保険者の3親等内の親族

古い生命保険商品にはリビングニーズ特約がついていないこともあるため、請求前に契約内容を確認しましょう。まれに生命保険商品で、リビングニーズ特約を追加できない場合もあるので注意が必要です。

リビングニーズ特約の利用の際はご相談を

リビングニーズ特約は、余命を告知された本人と家族が互いに納得した上で、どのような受け取り方をするか決めていくことが大切です。生前に受け取れることで活用できる可能性が広がることも事実ですので、メリット・デメリットをしっかり把握して、判断していくとよいでしょう。わからないことや不安な点がある場合には、当店のような保険代理店などに相談することで解決につながる場合もあります。保険選び.comは無料保険相談を受け付けております。お気軽にご相談ください。