保険を損せず見直すために②〜払い済み保険と延長保険の注意点〜

こんにちは!保険選び.comです。

今回は保険を損せず見直すために②〜払い済み保険と延長保険の注意点〜について解説します。 払済保険や延長保険は、保険料の支払いが厳しくなった際に利用する保険制度です。変更前までに貯まっていた解約返戻金を不足分の保険料へと充てるため、これらの保険制度へと変更すると保険料を支払う必要はなくなります。つまり、解約返戻金を元手として契約を変更しているので、解約返戻金がない保険の場合は払済保険や延長保険へと契約変更することはできません。

払済保険や延長保険は、保険料の支払いが厳しくなった際に利用する保険制度です。変更前までに貯まっていた解約返戻金を不足分の保険料へと充てるため、これらの保険制度へと変更すると保険料を支払う必要はなくなります。つまり、解約返戻金を元手として契約を変更しているので、解約返戻金がない保険の場合は払済保険や延長保険へと契約変更することはできません。

解約返戻金のある保険とは、主として貯蓄型の保険といえます。代表的なものとしては、養老保険や終身保険、個人年金保険などをあげることができるでしょう。しかし、貯蓄型の保険で解約返戻金があったとしても、保険商品の契約内容によっては変更できないこともあります。あらかじめ保険会社で確認してから契約することが重要です。

ただし、この「復旧」は無条件で行うことができるものではありません。原則的には1年から3年ほどの保険会社が定めている所定の期間の内でしか認められておらず、復旧の際には再び健康状態の告知を行わなければなりません。変更している間に健康状態が悪化していれば、復旧できない可能性もあります。

また、変更している間に支払っていなかった保険料を、その期間の利息分も含めてまとめて支払う必要があります。このほか保険会社によって条件が付け加えられることもあり、健康状態や経済状況によっては必ず復旧できるとは言えないため事前確認が重要です。

自分に合った保険料や保険内容が分からない時は無料相談がおすすめです♪保険選び.comは無料保険相談を受け付けております。お気軽にご相談ください。

今回は保険を損せず見直すために②〜払い済み保険と延長保険の注意点〜について解説します。

保険選び.comでは無料保険相談を行なっております。お客様のご都合に合わせて、何度でもご相談可能!豊富な経験と実績を持つスタッフがお客様の保険選びをサポートします。

無料保険相談を予約する

無料保険相談を予約する

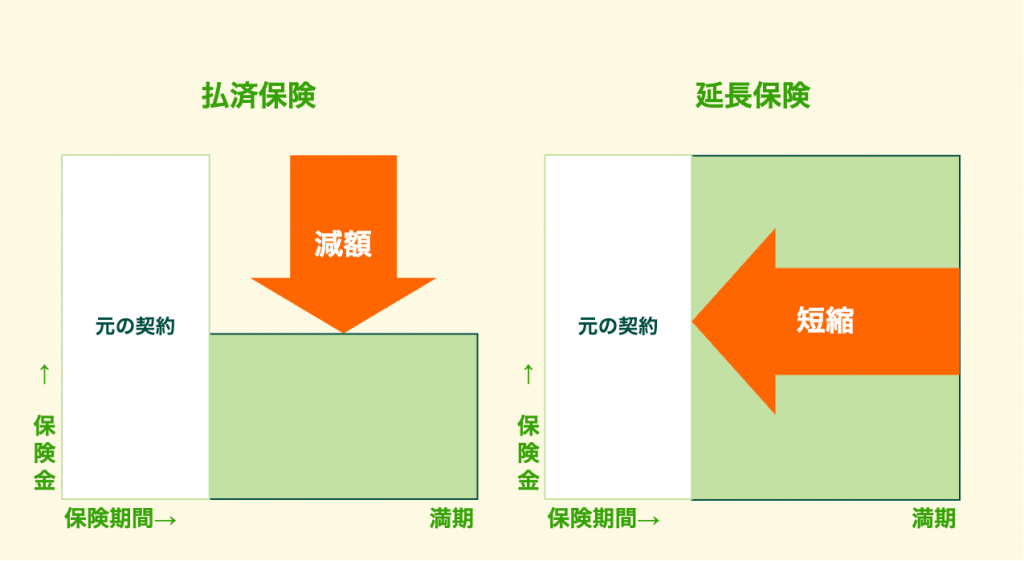

払済保険・延長保険とは?

払済保険や延長保険は、保険料の支払いが厳しくなった際に利用する保険制度です。変更前までに貯まっていた解約返戻金を不足分の保険料へと充てるため、これらの保険制度へと変更すると保険料を支払う必要はなくなります。つまり、解約返戻金を元手として契約を変更しているので、解約返戻金がない保険の場合は払済保険や延長保険へと契約変更することはできません。解約返戻金のある保険とは、主として貯蓄型の保険といえます。代表的なものとしては、養老保険や終身保険、個人年金保険などをあげることができるでしょう。しかし、貯蓄型の保険で解約返戻金があったとしても、保険商品の契約内容によっては変更できないこともあります。あらかじめ保険会社で確認してから契約することが重要です。

払済保険や延長保険へ変更した後に元の契約に戻したい場合は?

払済保険や延長保険へ変更して保険料の支払い負担をなくすことができたとしても、保険期間や保険金額ではデメリットがあるため再び変更前の契約に戻したいと希望する人もいらっしゃいます。払済保険や延長保険を変更前の契約に戻すことを「復旧」と呼びます。ただし、この「復旧」は無条件で行うことができるものではありません。原則的には1年から3年ほどの保険会社が定めている所定の期間の内でしか認められておらず、復旧の際には再び健康状態の告知を行わなければなりません。変更している間に健康状態が悪化していれば、復旧できない可能性もあります。

また、変更している間に支払っていなかった保険料を、その期間の利息分も含めてまとめて支払う必要があります。このほか保険会社によって条件が付け加えられることもあり、健康状態や経済状況によっては必ず復旧できるとは言えないため事前確認が重要です。

払済保険・延長保険の選び方

払済保険では保険期間は変わらず、延長保険では支払われる保険金額が変わりません。このことから、保険金額を重視したい人は延長保険を選ぶこと、そして保険期間を重視したい人は払い済み保険を選ぶことがおすすめです。自身や家族にとって、死亡保障がいくら、そしてどれだけの期間必要となるのかを考えて選ぶと後悔しないでしょう。自分に合った保険料や保険内容が分からない時は無料相談がおすすめです♪保険選び.comは無料保険相談を受け付けております。お気軽にご相談ください。