解約返戻金の計算方法を教えてください!

こんにちは!保険選び.comです。

今回は解約返戻金の計算方法を教えてください!について解説します。

解約返戻金の計算方法やかかる税金のことなど、保険の加入者が知っておきたい知識があります。

まず知っておきたいのは、今まで払った金額より払戻金の方が多いケースはまれということ。また、保険を開始した時期によっては、今では考えられないほどの高利回りを保証しているものもあるので払い戻しを受けるともったいないケースがあること。特に後者は、自分では判断が難しい場合もあるのでプロに相談することをお勧めします。保険のプロに相談したい方はこちら。

さて、保険には払戻金のタイプによって従来型、低解約返戻金型そして無解約返戻金型の三つの種類があります。

最後の「無解約払戻金型」はいわゆる「掛け捨て」と言われるもので、これには解約払戻金はありません。最初の2種類については、

契約者価格-解約控除×払戻率=解約返戻金

という式に基づいて払戻金が算出されます。

特に「低解約払戻金型」の保険の場合、払込期間中は払戻金を押さえ(その分、掛け金も安く設定されているケースが多いです)、期間終了後の払戻金が厚くなっている商品も多いです。

保険金をもらうためには、ある一定の期間加入していないのと同様に、解約返戻金をもらうための条件もあります。解約タイミングによって解約返戻金がどう変わってくるのかについては、各保険会社が発行する保険証券に解約返戻金の詳細が説明されています。現在加入している保険証券を取り出して、解約返戻金がもらえる期間や条件について確かめてみましょう。

もし、解約返戻金について不明なことがあれば、保険会社に問い合わせをすることもできます。

(解約返戻金 - 支払った保険料の総額 - 50万円) × 1 / 2 = 一時所得

解約返戻金 - 110万円 = 課税対象額

解約返戻金を計算する式やかかる税金、そして保険を解約したタイミングでどのように返戻率が違ってくるのかなど、保険の基礎知識として知っておくと良いでしょう。

今回は解約返戻金の計算方法を教えてください!について解説します。

保険選び.comでは無料保険相談を行なっております。お客様のご都合に合わせて、何度でもご相談可能!豊富な経験と実績を持つスタッフがお客様の保険選びをサポートします。

無料保険相談を予約する

無料保険相談を予約する

- Chapter

- 解約返戻金の計算方法とかかる税金の仕組み

- 解約時期によって解約返戻金が異なる

- 解約返戻金を受け取った後のおすすめの使い方

- 番外編:解約返戻金にかかる税金の計算方法

- 生命保険以外でも解約返戻金を計算できます

解約返戻金の計算方法とかかる税金の仕組み

生命保険など各種の保険に現在加入している人が、保険を解約したらその解約返戻金やかかる税金などはどうなるのでしょうか。解約返戻金の計算方法やかかる税金のことなど、保険の加入者が知っておきたい知識があります。

まず知っておきたいのは、今まで払った金額より払戻金の方が多いケースはまれということ。また、保険を開始した時期によっては、今では考えられないほどの高利回りを保証しているものもあるので払い戻しを受けるともったいないケースがあること。特に後者は、自分では判断が難しい場合もあるのでプロに相談することをお勧めします。保険のプロに相談したい方はこちら。

さて、保険には払戻金のタイプによって従来型、低解約返戻金型そして無解約返戻金型の三つの種類があります。

最後の「無解約払戻金型」はいわゆる「掛け捨て」と言われるもので、これには解約払戻金はありません。最初の2種類については、

契約者価格-解約控除×払戻率=解約返戻金

という式に基づいて払戻金が算出されます。

解約時期によって解約返戻金が異なる

次に、各種の保険を解約するタイミングが違えば、返戻率も変わってくることをご存知でしょうか。携帯電話などの契約の際に、解約の時期により違約金が変わってくることはよく知られています。それと同じように、いつ解約するかによって解約返戻金の金額が細かく異なってきます。特に「低解約払戻金型」の保険の場合、払込期間中は払戻金を押さえ(その分、掛け金も安く設定されているケースが多いです)、期間終了後の払戻金が厚くなっている商品も多いです。

保険金をもらうためには、ある一定の期間加入していないのと同様に、解約返戻金をもらうための条件もあります。解約タイミングによって解約返戻金がどう変わってくるのかについては、各保険会社が発行する保険証券に解約返戻金の詳細が説明されています。現在加入している保険証券を取り出して、解約返戻金がもらえる期間や条件について確かめてみましょう。

もし、解約返戻金について不明なことがあれば、保険会社に問い合わせをすることもできます。

解約返戻金を受け取った後のおすすめの使い方

解約返戻金の使い方に制限はないため、自由に使えます。ここでは主な使い方をご紹介します。老後・介護資金として使用する

貯蓄をするのが苦手な方は、解約返戻金を老後資金とすることも可能です。多くの保険商品は、満期まで払込をすれば払込総額よりも多くの金額を受け取れるように設定されています。預金残高にコツコツ貯蓄するのが苦手な方は、解約返戻金を老後資金の積立として使うのもよいでしょう。教育資金として使用する

お子様が小さい頃に加入した保険の解約返戻金を、進学や留学などの教育資金として使用する方法もあります。一般的に高校や大学の進学を見越して学資保険に加入する方が多いのですが、学資保険の代わりや補助として解約返戻金を使用するといったイメージです。その際の資金として、解約返戻金を使用できます。住宅の修繕・リフォーム代金として使用する

住宅の経年劣化や、お子様の独立・同居などによるライフスタイルの変化に合わせたリフォームに、解約返戻金を使用するのもよいでしょう。住宅は老後まで使用するもので、場合によっては亡くなってからお子様へ相続する可能性もあります。住環境を維持するためのリフォーム代金として、まとまったお金の用意が必要です。築20年〜30年を経過すると大規模なリフォームが必要となるケースが多いので、住宅購入時付近に契約した保険があれば、解約返戻金を使用したリフォームを検討するとよいでしょう。番外編:解約返戻金にかかる税金の計算方法

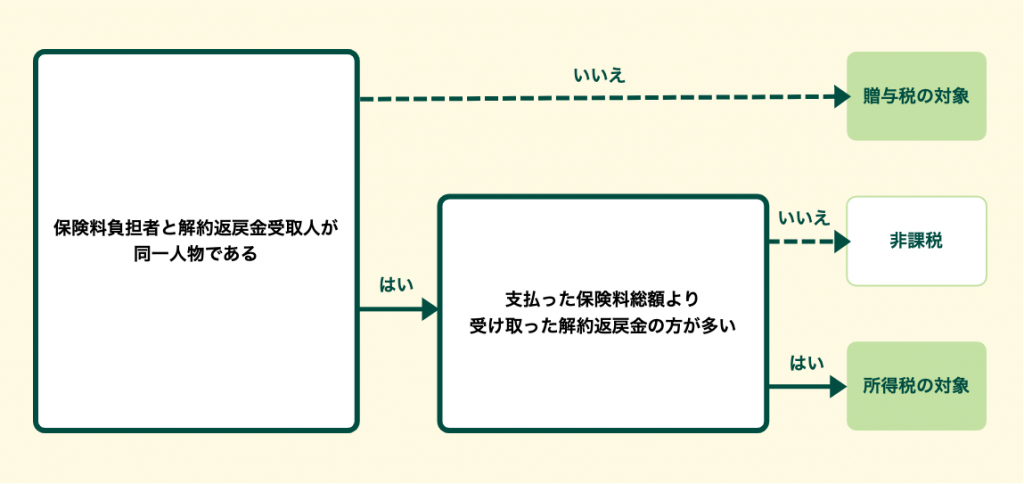

解約返戻金には税金がかかるケースもあります。かかる税金は「所得税」と「贈与税」の2つのケースがあります。保険料負担者と解約返戻金の受取人が同じ場合、異なる場合で変わってきます。

所得税がかかるケース

保険料負担者と解約返戻金の受取人が同じ場合、解約返戻金は一時所得扱いになるので所得税の対象になります。解約返戻金からこれまでに払い込んだ保険料の累計金額を引いて残る利益が、50万円を超えた場合に所得税がかかることを覚えておきましょう。算出式は以下の通りです。(解約返戻金 - 支払った保険料の総額 - 50万円) × 1 / 2 = 一時所得

贈与税がかかるケース

保険料負担者と解約返戻金の受取人が異なる場合、解約返戻金は贈与税の対象になります。贈与税には110万円の基礎控除があるため、解約返戻金がそれを超える額だった場合に課税対象となります。同じ年の間に他の贈与も受け取った場合は、その贈与額と解約返戻金の合算から110万円を引いた額が課税対象です。算出式は以下の通りです。解約返戻金 - 110万円 = 課税対象額

■合わせて読みたい! 知っていますか?実は解約返戻金に税金がかかることもあるんです!

生命保険以外でも解約返戻金を計算できます

生命保険以外の医療保険や学資保険などの各種保険も、解約返戻金を算出するための計算式により、保険を解約した時に戻ってくる金額を計算することができます。解約返戻金を計算する式やかかる税金、そして保険を解約したタイミングでどのように返戻率が違ってくるのかなど、保険の基礎知識として知っておくと良いでしょう。